五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库上游成本上涨,偏光片价格将面临成本与需求的博弈

引言

Foreword -

偏光片作为显示面板的核心材料,其成本约占 LCD TV Open cell总成本的20%~25%,其供应及成本的波动对显示面板行业影响显著。而偏光片的上游材料供应高度集中,近期因上游原材料供应问题不断及成本高企,关于偏光片涨价的预期日益升温。#群智咨询(Sigmaintell)认为,偏光片市场正同时面临上游成本传导与下游需求走弱的双重挑战,偏光片价格将面临成本与需求的博弈。

一、偏光片上游核心材料供应受冲击,价格上涨,偏光片成本或将上涨4~6%。

偏光片的结构以及生产工艺复杂,上游材料对日系厂商依赖度高。当前,偏光片上游核心材料正面临着脆弱的供应和系统性的成本上涨风险,成为悬在偏光片厂商头顶的达摩克利斯之剑。

1. 地缘冲突对偏光片上游原材料的供应安全和成本形成双重冲击。

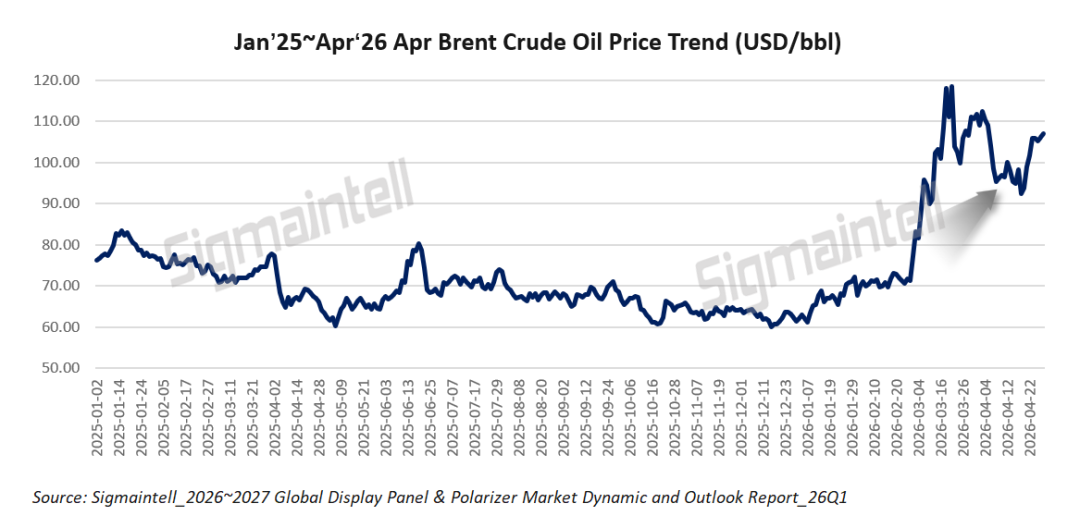

一方面,霍尔木兹海峡危机导致原油供应问题凸显,偏光片产业中的涂液、稀释剂等材料供应已现紧缺,如原油供应问题持续时间长,将使偏光片上游原料生产陷入混乱,进而影响偏光片的交货和供应。另一方面,原油价格飙涨直接推高偏光片的材料成本。霍尔木兹海峡危机爆发以来,国际原油价格在每桶100美元高位震荡,而偏光片的产业链源头与石化产业高度绑定,其上游众多核心原材料如PVA/PET/PMMA以及胶黏剂和涂层类等材料均为石油衍生品。因此,油价波动会顺着“原油-基础化工品-膜材原料-偏光片”的链条逐级释放成本压力。另外,地缘冲突以及油价高企直接推升了全球航运燃油成本,恐将对偏光片的供应链成本形成额外负担。

2. 偏光片上游原材料价格上涨,预计将推动偏光片的BOM成本上涨4%~6%。

原油价格高位运行,日元汇率维持低位,偏光片材料成本显著上涨,同时,上游原材料的垄断供应带来的强议价权,预计上游厂商将较坚定地将成本压力转嫁给偏光片厂商。当前,PET/PMMA等基材已启动涨价,预计其他材料尤其是跟原油强相关的材料也将跟进涨价。#群智咨询(Sigmaintell)调查显示,本轮因霍尔木兹海峡危机引发的偏光片上游原材料供应风险以及涨价态势正在发酵,预计主要关联材料涨幅为5%~10%,进而推动偏光片的BOM成本上涨约4%~6%。

二、需求预期走弱,偏光片厂商能否成功向面板客户转嫁成本压力?

上游材料供应问题已开始逐步影响到偏光片的有效供应,使得2026年上半年偏光片的实际供需呈现结构性偏紧,在此成本压力下,偏光片厂商能否顺利向下游面板客户传导涨价成为市场关注焦点。

1. 面板需求呈“前高后低”特点,预计四季度偏光片需求将显著走弱。

2026年消费电子终端需求受存储芯片成本急剧上升的严重冲击。一方面,整机成本大幅增加导致各应用终端售价不同幅度上涨,全年的出货规模预计将出现不同幅度下降,尤其是存储芯片在BOM成本中占比较高的智能手机、笔电及平板等领域,2026年出货规模将现同比较大幅度下降,进而影响全年面板及偏光片的需求。另一方面,在成本上涨预期下,厂商纷纷pull-in出货,各个应用整机出货及面板需求呈现上半年强劲、下半年疲弱的“前高后低”走势,在大盘规模收缩的预期下,需警惕下半年需求加速回落的风险。

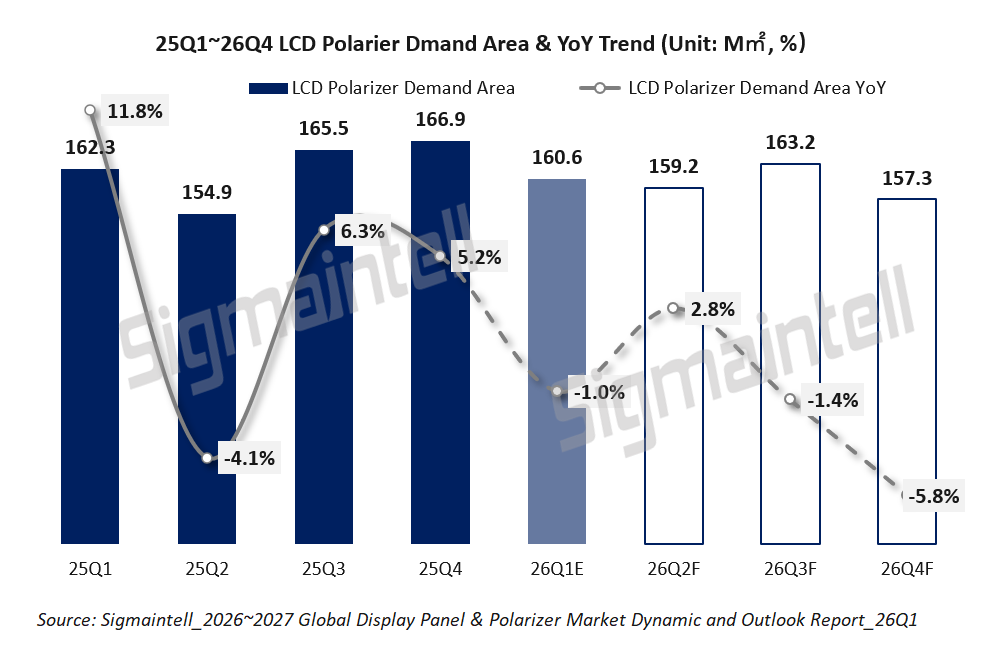

#群智咨询(Sigmaintell)统计数据显示,2026年受制于消费电子终端成本压力,预计LCD面板用偏光片需求面积为6.4亿平米,同比下降1.5%,其中上半年受面板厂需求前移影响,偏光片的需求面积同比微增;虽然三季度偏光片的需求面积环比增长,但同比已现下滑趋势,恐将旺季不旺。尤其要警惕四季度所有应用需求进一步转弱,带来偏光片需求面积陷入同比和环比较大幅度下降的风险。

2. 偏光片厂商对面板厂的议价能力偏弱,二季度偏光片价格将面临成本与需求博弈。

偏光片供应端,随着行业并购的推进和落地,2026年恒美与SDI合并产能占比提升至27%,与杉金光电形成双巨头的竞争格局。后续随着利友光电的产线搬迁完毕,偏光片产能将进一步向Top3厂商聚集。#群智咨询(Sigmaintell)统计数据显示,2026年Top2偏光片厂商的产能占比将超57%,供应集中度进一步提高。但因偏光片的总产能持续增长,部分厂商仍采用相对积极的策略争取客户份额增长,偏光片厂商之间并未形成有效的价格策略协同,导致对面板厂的议价能力偏弱。

偏光片需求端,面板厂亦面临严峻的成本上涨压力,在下半年需求不乐观的预期下,面对偏光片的涨价诉求,预计将展开激烈的价格博弈。综合上游成本与下游需求的双向博弈,2026年二季度LCD面板用偏光片价格是持平或是由供需双方共同承担成本涨幅,这仍有待观察。