五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库中国智能盒子规模继续在市场底部;游戏、学习及AI融合是可见的突围方向

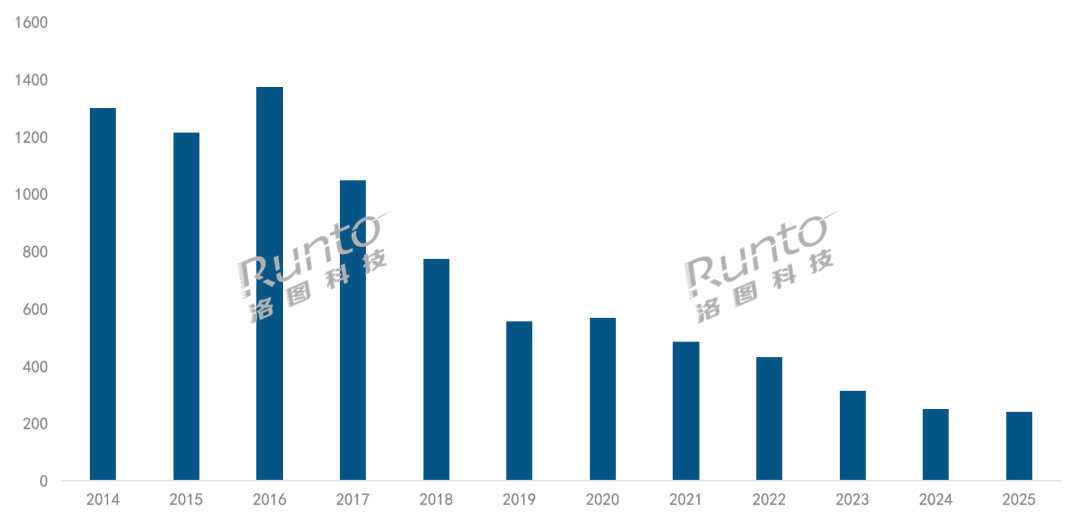

回望过去十多年,中国智能(OTT)盒子市场的规模在经历了2011-2016年的野蛮生长后,从近1400万台的峰值一路衰退,到如今已不足250万台。

根据洛图科技(RUNTO)数据显示,2025年,中国智能盒子(不含运营商、广电定制盒子)市场的全渠道销量为240.6万台,同比下降3.4%。

2014-2025年 中国智能盒子市场全渠道销量

数据来源:洛图科技(RUNTO),单位:万台

在中国市场,智能电视的渗透率早已见顶,且原生功能完善,外接盒子的必要性大大降低;长期以来,广电与运营商正推进去机顶盒化,以同轴直连、软终端等方案替代外接设备;同时,低成本投屏工具的普及,进一步分流轻度用户。此外,政策持续引导“机顶盒内置化”与一体化终端,亦抑制了独立盒子的增长空间。

不过,就如同“利空出尽”,尽管市场规模仍在下滑,但降幅已经显著收窄。这意味着,行业出清接近尾声,规模到达底部,特定需求开始支撑基本盘。

品牌格局:

腾讯、小米、天猫魔盒稳居第一梯队

目前,在中国智能盒子市场的销售中,以天猫、京东为代表的传统主流电商渠道发挥着主导地位。根据洛图科技(RUNTO)数据显示,2025年,这一线上渠道的销量为129.9万台,与2024年基本持平;在整体市场中的占比达到56.3%。

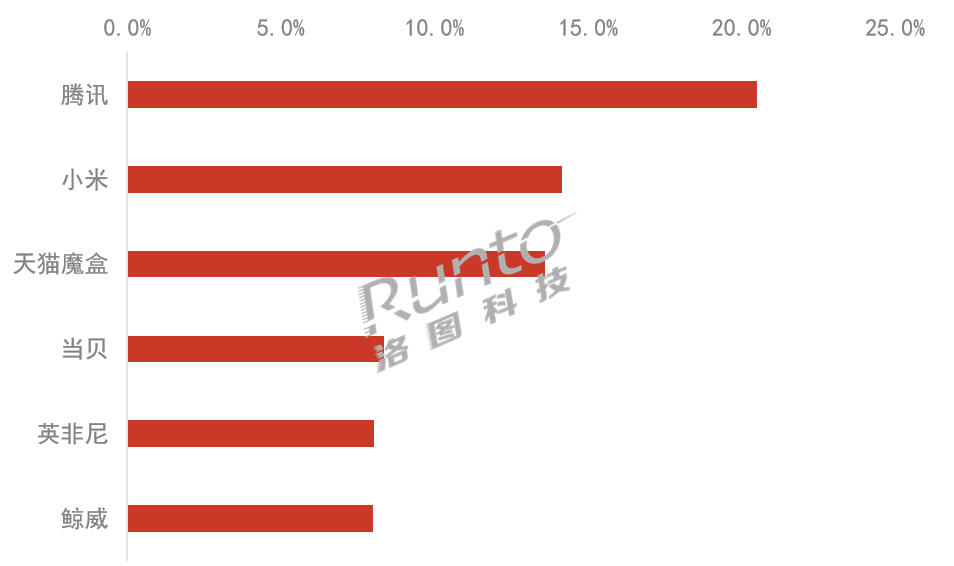

从传统主流电商渠道的市场表现来看,2025年,智能盒子头部阵营迎来了位次重构,行业资源进一步向具备内容生态、产品迭代与渠道优势的主流品牌集中,中小品牌及白牌份额逐渐萎缩甚至退出。根据洛图科技(RUNTO)线上监测数据显示,腾讯稳居当年的销量首位,小米反超天猫魔盒来到第二,而在2024年位列第四的鲸威退出头部阵营,被当贝所替代。

腾讯以20.5%的市场份额继续领跑主流电商市场,核心优势在于内容生态完善、产品能力突出。依托视频平台、云服务以及游戏内容资源,腾讯系盒子能够在内容分发与用户运营上形成闭环。同时凭借8K超高清、杜比视界、杜比全景声、HDR Vivid、DTS等前沿技术,构筑起综合的产品竞争力。

腾讯极光盒子由小湃科技研发设计,双方深度协同,持续加码在超高清产品的资源投入,并在AI音画质增强,腾讯混元多模态大模型等核心技术领域建立起技术护城河。2025 年双方联合推出的腾讯极光盒子7系列,摆脱了低端价格战,在500元以上高端市场的销量份额接近五成。

小米的优势是IoT生态与品牌积淀,2025年在主流电商市场的销量份额为14.1%。小米盒子5自2025年5月上市后,成为了内部第二大畅销机型,全年为品牌贡献了22.5%的份额。

天猫魔盒凭借淘系电商的主场优势,市占率为13.6%。到2025年,产品已经迭代至第八代,性能、系统流畅度、交互体验上有全方位的优化。品牌常配合电商大促与下沉市场渗透,以高性价比与渠道效率取胜。

2025年 中国智能盒子传统主流电商市场主要品牌份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

产品亮点:

游戏、学习、AI 大模型成创新方向

经过十余年的发展,智能盒子的硬件配置趋于成熟,4K清晰度和四核处理器的渗透率均已超过95%。在2025年,游戏能力、学习场景与AI融合,成为了主流厂商突围的核心方向。

首先是游戏能力的强化。随着云游戏技术的成熟与网络基础设施的提升,以腾讯为代表的厂商通过引入云游戏平台、优化手柄适配以及提升系统性能,使用户可以在电视端获得接近主机级的娱乐体验。这一变化不仅拓展了使用场景,也在一定程度上提升了设备的开机率和活跃度。

其次是学习场景的嵌入。在家庭教育需求持续存在的背景下,智能盒子通过整合少儿教育、绘本朗读、同步课堂、素质启蒙等内容,配合大屏护眼、远程管控、AI辅导功能,从娱乐终端延伸为家庭学习终端,直击家长对孩子大屏健康使用与高效学习的需求。

更具决定性的变化来自于AI大模型的引入。随着生成式AI技术的发展,通过接入大模型能力,智能盒子不再局限于基础语音点播,而是可以实现语义理解、多轮对话、个性化推荐以及跨应用任务执行等功能。

在具体应用层面,部分机型支持DeepSeek等大模型深度融合,可完成问答、翻译、内容讲解;腾讯极光盒子则在行业内率先部署OpenClaw AI代理工具,实现日程、文档、智能家居自动化管理,并首次在机顶盒终端落地AI绘本功能,通过语音指令即可自动生成专属绘本内容。

市场预测:

短期温和下滑,预计2026年为230万台

展望未来,洛图科技(RUNTO)认为,中国智能盒子市场暂不存在短期内回到增长轨道的可能性,但也不再具备大幅下滑的基础。在近两三年,整体市场将维持温和波动的发展态势。

从规模角度看,新增需求的有限决定了市场难以实现显著扩张,但替换需求与细分场景需求将提供基本支撑。特别是在老旧设备更新、以及细分人群(如老年用户、儿童家庭)场景中,仍存在一定空间。

从竞争格局看,市场品牌的集中趋势将进一步强化。随着生态能力的重要性不断提升,具备内容、系统或AI能力的厂商将持续扩大优势,而缺乏核心资源的品牌将逐步退出市场。

从产品演进看,AI将成为决定行业方向的关键变量。如果大模型能力能够在OTT场景中实现稳定落地,并形成可感知的用户价值,那么其有望重新定义盒子的市场定位,使其从边缘设备转变为重要的家庭入口之一。

但与此同时,也需要看到AI落地仍面临算力成本、交互体验、内容适配等多重挑战。如果这些问题无法有效解决,AI可能更多的停留在概念层面,对市场的拉动作用有限。