2026年五一及618白电市场预判:结构升级和产品创新破局,渠道效率和市场韧性突围

发布时间:2026-04-29来源:奥维云网

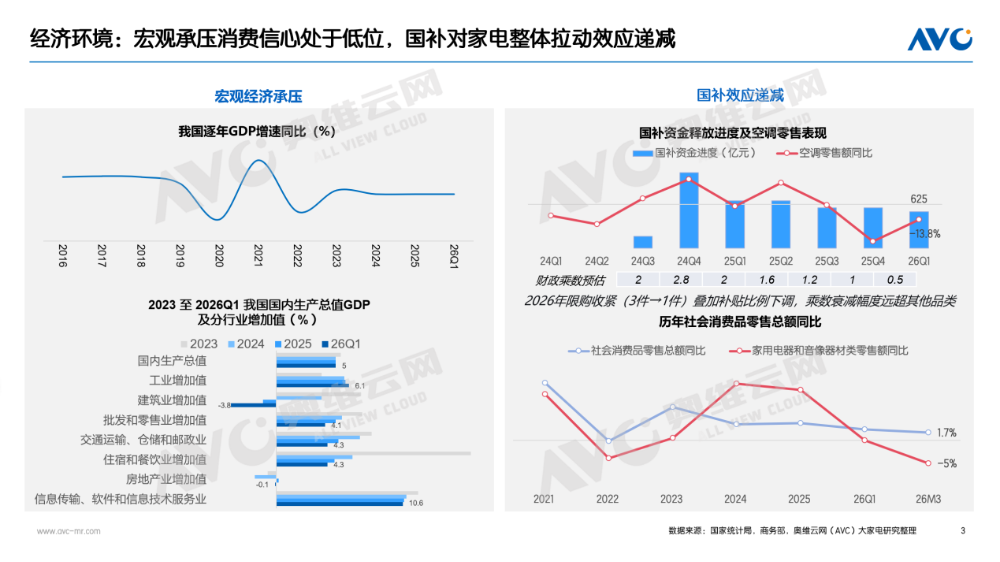

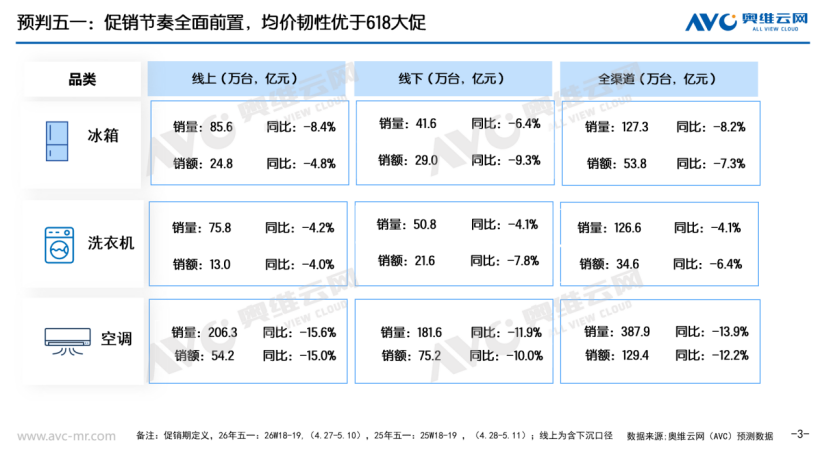

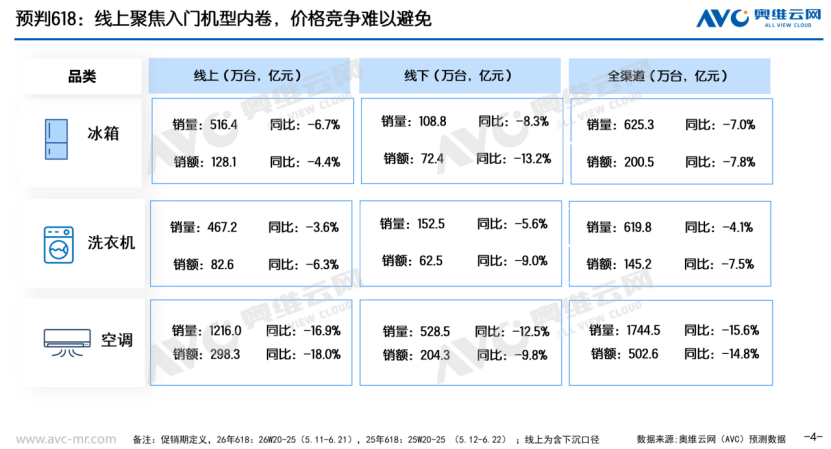

点击图片进入小程序↑试用用户评论 社区画像板块,可免费获得任一家电品类权限2026 年白电行业步入深度存量竞争周期,叠加国补政策效应递减、消费需求偏弱、原材料成本高位运行等多重因素,五一、618 两大核心促销节点整体大盘承压运行,冰洗空全品类销量同比回落已成共识。行业告别粗放式价格内卷,逐步从规模竞争转向结构提升,产品创新、行业结构升级和产品创新破破局,以渠道效率和市场韧性突破。国补效应递减明显,2026年五一及618线上市场承压更明显过去两年,国补政策持续托底行业运行,但目前拉动效应由强转弱,边际效益逐步递减。2024 年国补充当市场复苏催化剂,驱动行业增长超预期;2025 年消费对政策形成高度依赖;步入 2026 年,政策刺激效力进一步弱化,消费端对补贴逐步脱敏。其中,2025年空调单用户可以享受3台的高额补贴政策,大幅透支前置需求,形成高基数。2026 年补贴规则收紧,人均补贴台数压缩至 1 台,且政策资源持续向线下渠道倾斜。依托政策红利与县域新零售门店升级,线下市场下行幅度相对缓和,但在整体需求疲软的大环境下,依旧无法扭转行业大盘回落的整体趋势。(更多数据→奥维数据罗盘)五一市场节奏预判:促销节奏预计进一步前置,五一,518、520、618多节点抢跑存量市场抢跑,两大节点节奏分化:2026年白电市场的存量竞争特征更加明显,“抢跑”成为渠道共识。五一节点自4月30日开始,线下渠道抢跑节点高度聚集。各大卖场均在假期前一天启动促销,试图提前截留订单。518、520应该是618全面启动的时间点,前置抢量策略也将使得618大促爆发力低于往年,尤其是收尾阶段,预计以往618最后 “冲刺型”消费将在今年明显降温。当前,三大白电品类五一阶段呈现高度一致的运行特征:终端消费需求整体疲软,叠加去年同期高基数压制,各品类销量普遍同比回落;受原材料成本高位约束,行业普遍规避深度价格战,转而依靠产品结构升级、高端化迭代稳住价格与营收,白电整体均价表现或将优于 618 大促;同时线下渠道普遍承压,结构持续走弱、行情预期偏谨慎,成为拖累大盘表现的共同核心因素。具体分品类来看:空调:五一市场空调全渠道销量预计同比下滑 13.9%,销售额同比下降 12.2%。现阶段终端需求整体偏弱,叠加去年同期高基数拖累,短期市场增长乏力,量额跌幅形成小幅剪刀。洗护:线上通路,自年初起洗衣机市场价格结构持续上移、均价走高,五一期间线上均价预计持续小幅上调,受成本压力叠加Q1结构升级趋势,线上仍处调结构窗口期,但受2025年Q2同期结构已上移影响,同比提升幅度有限;而线下预计延续近三季结构下移趋势。冰箱:五一市场冰箱全渠道销量预计同比下滑8.2%,销售额同比下降 7.3%。线上结构提升趋势明显;线下市场承压突出,一方面产品结构持续下移,盈利水平走弱;另一方面,去年地方补贴加持下基数偏高,制约今年同比修复空间。618行情预判: 线上聚焦入门机型内卷,价格竞争难以避免618 大促线上市场聚焦入门机型竞争,内卷加剧带动入门段均价下行;线下依托消费补贴政策加持,有效助力产品结构稳步上移。同时,现阶段原材料成本持续走高,进一步约束行业定价策略。具体分品类来看:空调:618期间全渠道空调销量预计同比下降15.6%,销额同比下降14.8%。两大促节点降幅逐级扩大,叠加需求疲软与高基数压制,行业后市或将持续走弱。量额跌幅形成剪刀差,在原材料高成本约束下,行业规避全面价格内卷,转而依托产品升级与服务提质,对冲需求下行压力。洗衣机:2025年618高基数背景下,今年同期竞争压力加大,但行业利润压力之下,线上价格难大幅下滑,竞争更趋理性。产品端,多筒、大容量等结构品随供给端投入加大,将突破Q1渗透率平台期,渗透率进一步扩容,新形态产品或将继续为结构升级提供支撑。冰箱:618期间全渠道冰箱销量预计同比下降7.0%,销额同比下降7.8%。行业均价呈现渠道分化走势:受去年大促价格战影响,线上同期均价基数偏低,叠加平台持续主推中高端机型、加速结构升级,将支撑线上均价稳步上行。但618期间线上入门机型价格战难以规避,最终线上均价小幅增长;线下市场则延续均价下行态势,渠道分化特征显著。

点击图片进入小程序↑试用用户评论 社区画像板块,可免费获得任一家电品类权限2026 年白电行业步入深度存量竞争周期,叠加国补政策效应递减、消费需求偏弱、原材料成本高位运行等多重因素,五一、618 两大核心促销节点整体大盘承压运行,冰洗空全品类销量同比回落已成共识。行业告别粗放式价格内卷,逐步从规模竞争转向结构提升,产品创新、行业结构升级和产品创新破破局,以渠道效率和市场韧性突破。国补效应递减明显,2026年五一及618线上市场承压更明显过去两年,国补政策持续托底行业运行,但目前拉动效应由强转弱,边际效益逐步递减。2024 年国补充当市场复苏催化剂,驱动行业增长超预期;2025 年消费对政策形成高度依赖;步入 2026 年,政策刺激效力进一步弱化,消费端对补贴逐步脱敏。其中,2025年空调单用户可以享受3台的高额补贴政策,大幅透支前置需求,形成高基数。2026 年补贴规则收紧,人均补贴台数压缩至 1 台,且政策资源持续向线下渠道倾斜。依托政策红利与县域新零售门店升级,线下市场下行幅度相对缓和,但在整体需求疲软的大环境下,依旧无法扭转行业大盘回落的整体趋势。(更多数据→奥维数据罗盘)五一市场节奏预判:促销节奏预计进一步前置,五一,518、520、618多节点抢跑存量市场抢跑,两大节点节奏分化:2026年白电市场的存量竞争特征更加明显,“抢跑”成为渠道共识。五一节点自4月30日开始,线下渠道抢跑节点高度聚集。各大卖场均在假期前一天启动促销,试图提前截留订单。518、520应该是618全面启动的时间点,前置抢量策略也将使得618大促爆发力低于往年,尤其是收尾阶段,预计以往618最后 “冲刺型”消费将在今年明显降温。当前,三大白电品类五一阶段呈现高度一致的运行特征:终端消费需求整体疲软,叠加去年同期高基数压制,各品类销量普遍同比回落;受原材料成本高位约束,行业普遍规避深度价格战,转而依靠产品结构升级、高端化迭代稳住价格与营收,白电整体均价表现或将优于 618 大促;同时线下渠道普遍承压,结构持续走弱、行情预期偏谨慎,成为拖累大盘表现的共同核心因素。具体分品类来看:空调:五一市场空调全渠道销量预计同比下滑 13.9%,销售额同比下降 12.2%。现阶段终端需求整体偏弱,叠加去年同期高基数拖累,短期市场增长乏力,量额跌幅形成小幅剪刀。洗护:线上通路,自年初起洗衣机市场价格结构持续上移、均价走高,五一期间线上均价预计持续小幅上调,受成本压力叠加Q1结构升级趋势,线上仍处调结构窗口期,但受2025年Q2同期结构已上移影响,同比提升幅度有限;而线下预计延续近三季结构下移趋势。冰箱:五一市场冰箱全渠道销量预计同比下滑8.2%,销售额同比下降 7.3%。线上结构提升趋势明显;线下市场承压突出,一方面产品结构持续下移,盈利水平走弱;另一方面,去年地方补贴加持下基数偏高,制约今年同比修复空间。618行情预判: 线上聚焦入门机型内卷,价格竞争难以避免618 大促线上市场聚焦入门机型竞争,内卷加剧带动入门段均价下行;线下依托消费补贴政策加持,有效助力产品结构稳步上移。同时,现阶段原材料成本持续走高,进一步约束行业定价策略。具体分品类来看:空调:618期间全渠道空调销量预计同比下降15.6%,销额同比下降14.8%。两大促节点降幅逐级扩大,叠加需求疲软与高基数压制,行业后市或将持续走弱。量额跌幅形成剪刀差,在原材料高成本约束下,行业规避全面价格内卷,转而依托产品升级与服务提质,对冲需求下行压力。洗衣机:2025年618高基数背景下,今年同期竞争压力加大,但行业利润压力之下,线上价格难大幅下滑,竞争更趋理性。产品端,多筒、大容量等结构品随供给端投入加大,将突破Q1渗透率平台期,渗透率进一步扩容,新形态产品或将继续为结构升级提供支撑。冰箱:618期间全渠道冰箱销量预计同比下降7.0%,销额同比下降7.8%。行业均价呈现渠道分化走势:受去年大促价格战影响,线上同期均价基数偏低,叠加平台持续主推中高端机型、加速结构升级,将支撑线上均价稳步上行。但618期间线上入门机型价格战难以规避,最终线上均价小幅增长;线下市场则延续均价下行态势,渠道分化特征显著。空调品类:高基数挑战下总量承压,行业呈现结构分化,企业变革加速

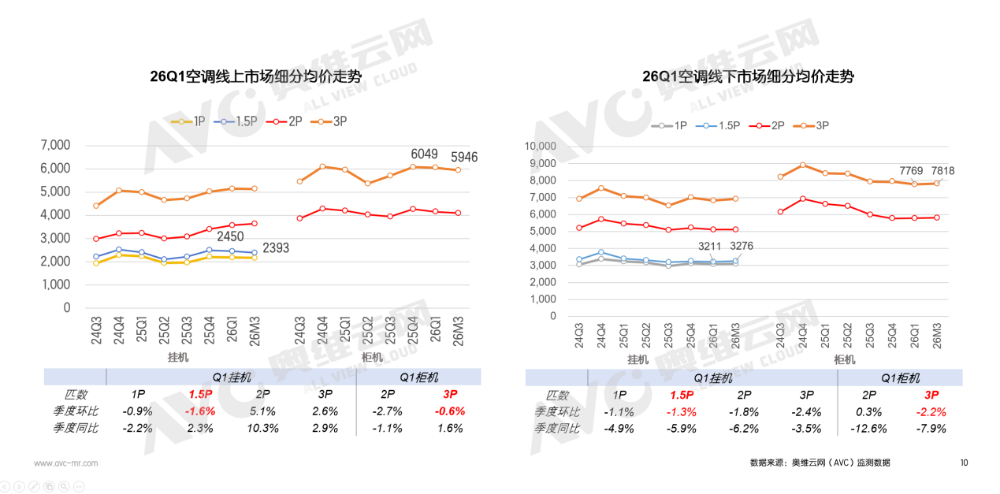

线上线下价格差收窄,线上提价遇压力位:去年同期,线上平台深卷价格战,2K-千元机频现,部分品牌甚至将1.5匹新一级能效挂机压至1699元。今年铜价高位,压缩机、电机、阀件等核心零部件成本同步上行,企业盈利导向被动提结构,线上线下价格差在收窄。线上主要以流量款入口机释放,主流电商平台以大单机价格引流形成低价心智锚点,预计618期间线上均价将出现阶段性“滞涨”,当均价上探销售承压,平台需重新加大包销入口机型投放。线下渠道则呈现出不同的价格逻辑。企业资源和策略伴随下沉新零售及国补配套向线下倾斜,线下门店不再以低价走量为首要目标,而是通过新风、舒适风、智能空调产品提结构实现获利。产品侧,高能效已是标配而非卖点,产品竞争转向AI智慧化。预计五一及618期间,各品牌主推的产品将呈现明显的智能化多元特征,主打智能交互、健康空气、舒适风感、节能提效等方向,通过附加功能提升产品价值感,从而保住利润线。价格策略分化,高价值链品牌下沉抢份额:头部品牌近期价格策略分化,不再是“齐涨齐跌”的一致行动。部分高价值链品牌采取主销价格段下沉策略,挤压了二三线品牌的生存空间。其他品牌基于成本压力考虑选择适度“扛价”。预计五一及618期间,中小品牌将出现不同程度的份额流失,行业集中度或将进一步上升。洗护品类:25年高基数影响仍有压力,但整体规模仍将优于24年同期水平

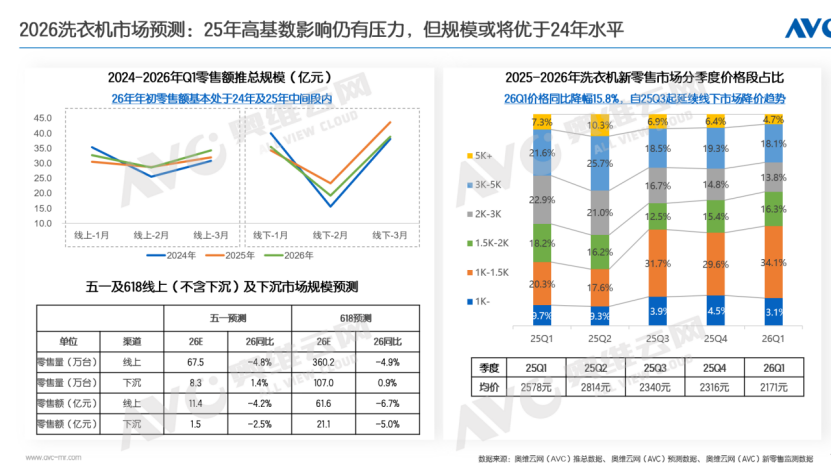

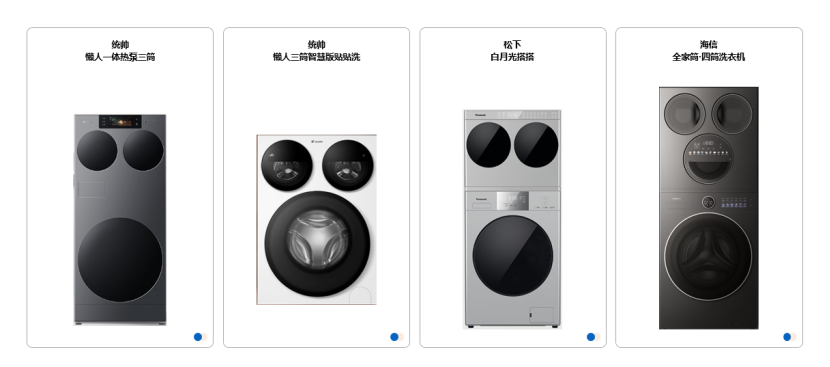

近三年洗衣机市场受国补政策节奏影响明显。2024年H1国补尚未入场,2025年H1国补进场拉高基数,2026年H1国补延续但边际效应递减,推动26年初规模处于两年同期中间区间。因此今年五一、618洗衣机大盘规模参考两年表现,虽较2025年仍有降幅压力,但整体优于2024年。五一及618促销期内,下沉市场由于25-26年京专及优品中大型门店增开,加之2026Q1国补通路跑通影响,预计下沉市场仍有增量空间。但下沉市场自25Q3起的结构下行趋势或将持续,据奥维云网(AVC)新零售监测数据,2026年一季度1-2K价位段占比超50%,成为下沉市场竞争主战场。产品侧,五一、618大促节点临近,各大品牌也已加快新品上市与市场蓄水的节奏,其中多筒新品的集中涌现,成为本轮产品迭代的一大亮点。如统帅推出了智慧版三筒贴贴洗、热泵三筒ultra;松下上市了“白月光搭搭”系列;海信则上市了全家筒四筒洗衣机。这批新品在五一前夕已陆续上市,部分型号凭借差异化的设计与功能,在预售及首销阶段已取得不俗的市场反响,成功为大促提前预热。而多筒洗衣机也有望在618期间成为重要的增长引擎,推动产品结构进一步升级。冰箱品类:新标准实行和成本大幅攀升,提结构提价是核心诉求,下沉市场机会涌现。

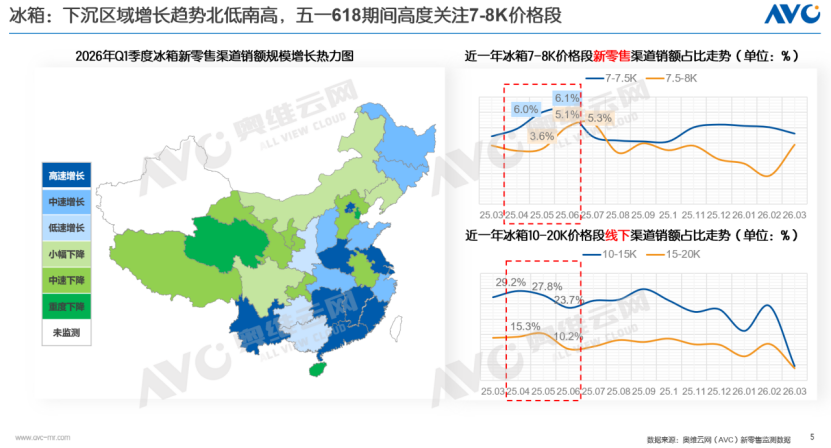

2026 年 Q2,行业竞争压力预计进一步加剧,市场机会主要集中在两大方向:一是线上渠道产品结构升级,二是下沉渠道低库存背景下的精准补库需求。五一、618 大促期间,在大盘整体承压的背景下,需重点关注广东、浙江等东南经济强省的县域市场。当前,县域消费已逐渐脱离低价刚需逻辑,品质升级需求快速崛起,其中7-8K 价格段已成为这类区域结构升级的核心锚点,是释放增长潜力的关键抓手。目前冰箱下沉市场销额增长呈现南高北低、东高西低的分化特征,优质县域加速进入品质换新升级阶段。奥维云网新零售渠道监测数据显示,下沉市场整体仍以中低端产品为销量基本盘,但大促期间 7-8K中端机型销额占比大幅提升;传统线下渠道优势集中在高端赛道,10-20K机型销额占比接近四成,但结构升级动能不足。渠道结构分化持续加剧:下沉市场升级势能充足,结构上行空间广阔,而线下高端市场升级空间逐步收窄。2026 年冰箱市场存量竞争加剧,头部品牌在大促前陆续推出差异化新品,精准锚定细分需求。例如:美的大冰狗主打小占地、大容量,在城市居住空间趋紧的背景下,以高效容积率设计实现小户型大存储,直击高房价下的空间痛点;容声大冰象聚焦 269L 超大冷冻容积,适配家庭囤货需求;统帅冰立得则以十分钟急速制冰切入即时制冰场景。三大新品分别从空间效率、容积扩容与功能创新维度破局,反映行业从同质化价格战向场景化价值竞争的转型趋势。建议一:聚焦下沉市场价值塑造:在全渠道均价承压的背景下,下沉市场成为2026年白电价值塑造的机会点。与线上低均价、金字塔形结构和线下强高端、倒三角结构不同,下沉渠道的价格结构呈现出相对健康的纺锤形,中端机型占比最高。这一结构意味着下沉市场具备承接中高价位段的支付能力,同时基于熟人社会的信任关系,为中高端产品预留了良性成长空间,有效避开低端价格战的泥潭。国补资金向线下倾斜后,下沉渠道的换新需求加速释放。京东家电专卖店、天猫优品、苏宁零售云等平台预计将在五一及618节点持续贡献线下销量。建议二:服务价值成为渠道竞争的新高地。电商平台在空调、冰箱、洗衣机等大家电全面推行送装一体,履约体系由平台供应链与大件物流体系共建。格力与美团闪购签约,计划1.3万家门店全面入驻,实现风扇、电饭煲等生活电器即买即送即装,通过提升物理触达能力优化用户体验。建议三:把握线上结构提升机遇。从2026年一季度白电主要品类线上渠道价格段结构数据来看,冰箱、洗衣机、空调三大品类正同步呈现 “低端收缩、中高端扩容” 的结构性升级趋势。企业可抓住这一机遇,针对各品类的核心增长价格段,加大中高端机型的线上资源倾斜与推广投入,以产品结构优化对冲需求疲软压力,实现线上渠道的价值提升。2026年的五一及618白电市场,注定是困难重重的一次大促,市场总量下滑不可避免,但下滑背后的结构调整,从线上价格战到线下价值战、从一二线城市饱和到下沉市场崛起、从压货分销到即时零售的模式转化,正为下一个增长周期埋下伏笔。比关注下滑幅度更重要的,是观察哪些品牌、哪些渠道、哪些产品趋势实现了逆势增长,这些信号预示着下一轮复苏的先导力量。2026年5月18日,奥维云网(AVC)将携手行业战略伙伴,举办2026中国暖通空调产业创新峰会。本次大会以 “AI智感 · 风启未来” 为主题,汇聚产业核心力量,直面盈利收窄、竞争加剧、渠道碎片化、品类同质化等增长难题,共探破局之道。

大会将围绕四大核心亮点,助力AI智能空调产业迈向高质量发展:一是AI智能空调产业白皮书发布,二是AI智能空调产业联盟成立仪式,三是发布618空调选购指南、引导消费决策,四是对空调表现优秀的企业和产品进行表彰、树立行业标杆。

奥维云网暖通空调产业创新峰会,诚邀您的到来,扫码即刻报名,共启智能新篇!奥维云网原创文章,未经授权,禁止任何机构或个人抓取本文内容,用于训练AI大模型等用途。点击↑试用用户评论 社区画像板块,可免费获得任一家电品类权限

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库