五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库55/90/110nm代工及封测成本增加,2026 年 DDIC 迎来新一轮涨价周期

引言

Foreword -

显示驱动芯片(DDIC)产业在2026年面临明确的新一轮涨价压力,继大尺寸DDIC价格止跌企稳后,涨价压力正逐渐传导至中小尺寸LCD DDIC/TDDI(主要应用于智能手机、平板电脑及笔记本电脑)。这主要源于上游晶圆制造成本与封测成本的持续上涨。

第一重考验:12英寸成熟制程掀起涨价潮,55/90/110nm首当其冲,LCD手机/平板驱动IC制造成本上扬

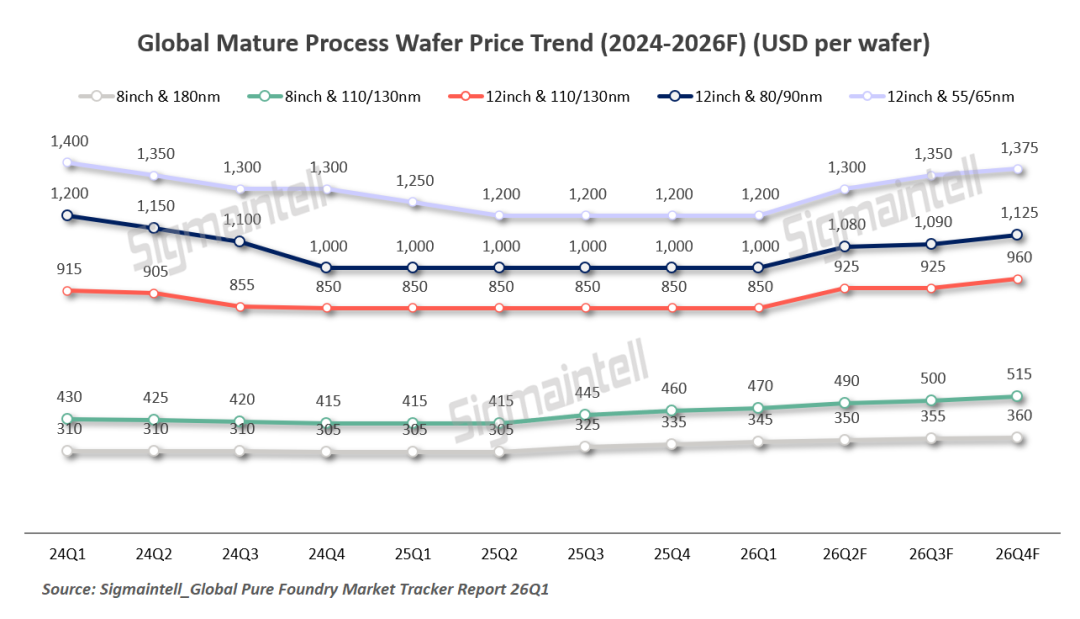

2025年下半年起,受到AI应用催生的电源管理芯片需求带动,以及头部晶圆厂如台积电、三星等对8英寸成熟产能的削减,8英寸晶圆供不应求,代工价格上涨,已率先推高了电视、显示器等应用的大中尺寸DDIC成本。根据#群智咨询(Sigmaintell)数据,8英寸各制程晶圆平均售价在2026年一季度约有10%左右同比涨幅。设计厂商此前的降价策略转换、维稳企涨,但在与面板厂的博弈中,设计厂商较为弱势,最终价格未能上涨。

进入2026年,代工涨价趋势进一步向12英寸晶圆55/90/110nm制程蔓延。驱动因素包括三方面:

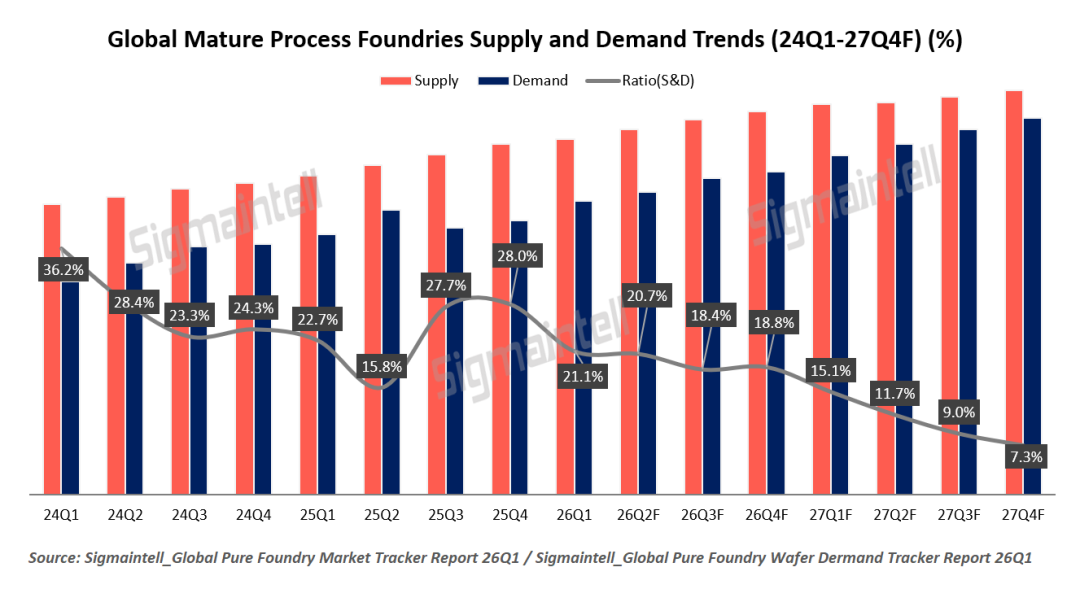

1. 部分晶圆厂进一步减少成熟制程产能,如台积电对12英寸成熟制程也已启动削减计划,力积电出售其Fab P5等。多数此类举措,是为了将资源集中,应对AI应用带来的先进制造及封装需求。因此成熟制程产能供需进一步收紧。#群智咨询(Sigmaintell)数据显示,2026年一季度起,全球主流成熟制程代工厂平均产能供需将持续收紧,且供需反转趋势将至少持续到2027下半年,取决于AI应用何时降温。2027年全球主流成熟制程代工厂平均供需比则将降至10.7%左右。

2. 来自AI应用对高性能NAND闪存持续升温,使得小容量NAND市场供应趋紧,一些利基消费电子及物联网应用重新转向Nor Flash方案,而此类应用集中在晶圆代工厂12英寸55-90nm制程。

3. 受到硅片、光刻胶、靶材等材料涨价影响,晶圆代工制造成本也在持续上涨。据#群智咨询(Sigmaintell)调研,晶圆代工的直接材料成本自2025年初起至今,约逐季上涨8-10美金/Wafer。除直接材料成本外,中国大陆晶圆厂扩产带来的折旧摊销增加,是推高晶圆制造成本的另一个重要因素。

受上述因素驱动,12英寸代工厂也从2026年起陆续涨价。力积电、晶合集成、联电等代工厂商已宣布2026年二季度起对12英寸制程涨价,涨幅在5%-15%不等。特别是55/90/110nm制程,在本轮涨价中呈现“覆盖率高,确定性强”的特点。对应的以手机LCD TDDI、平板 LCD DDIC/TDDI为主的相关应用则面临较为显著的代工成本压力。

第二重考验:黄金价格持续攀升,封测成本压力日益加剧

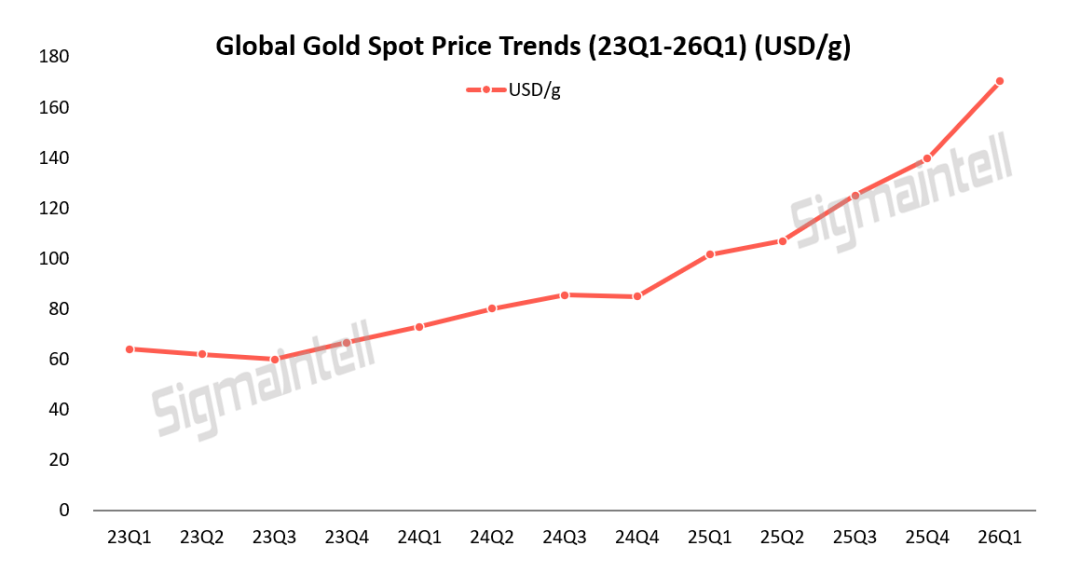

显示驱动芯片普遍采用金凸块作为关键的封装互连材料。因此,黄金作为核心原材料,其价格波动与封测成本高度绑定。从2023年第一季度到2026年第一季度,黄金价格从64美元/克飙升至170美元/克,累计涨幅高达166%。尤其是自2025年起,涨速急剧加快。

金凸块的成本在封测总成本中占有可观比例。根据#群智咨询(Sigmaintell)调研,以2026年一季度为基准,黄金的成本在LCD显示驱动芯片的整体制造成本中约占16%,随着黄金价格以约每季度10%的速度上涨,以及其他封测材料如膜材、化学品等持续涨价,封测成本压力已传导到设计端。尽管显示驱动芯片封测不像存储芯片封测存在产能高度紧张的因素,价格上涨幅度不如存储封测,但相比2025年初,也约有20%-25%左右的累计涨幅。

为了减轻封测材料涨价的影响,封测厂商也开发出了一系列低成本方案,以降低黄金用量为核心目标,推出了例如铜镍金、钯金等凸块工艺,从而减少50%-70%左右的黄金用量。然而品牌终端用户对新工艺接受度较低,当前这些替代方案主要用于维修市场产品,尚未对品牌降本形成可观贡献。

首轮涨价函对品牌价格影响有限,26Q4预计将成为实际涨价节点

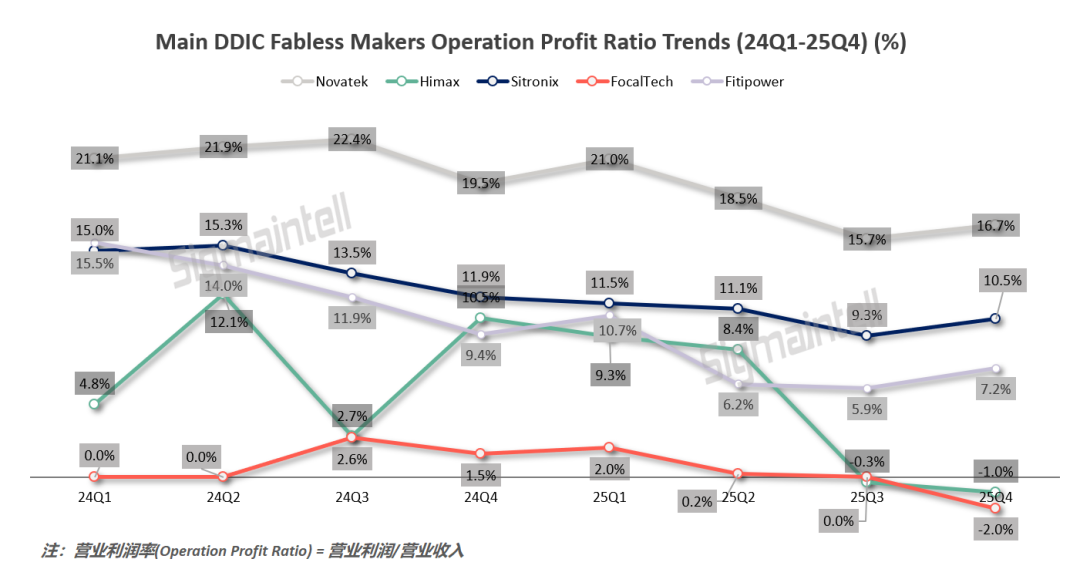

代工、封测两项核心成本的上浮,已使DDIC设计厂商承受巨大压力,陷入“成本严重上涨,售价提升困难”的困境。在DDIC相关设计公司中,除联咏等龙头厂商凭借较为多样的产品线和业务布局能维持相对稳定的盈利水平外,其余多数厂商公司的营业利润率在2024-2025年周期内多呈现整体下滑趋势。部分公司在2025年下半年已陷入亏损或接近亏损边缘,利润空间极低。这反映出,上游成本上涨的压力已无法被设计端完全消化。

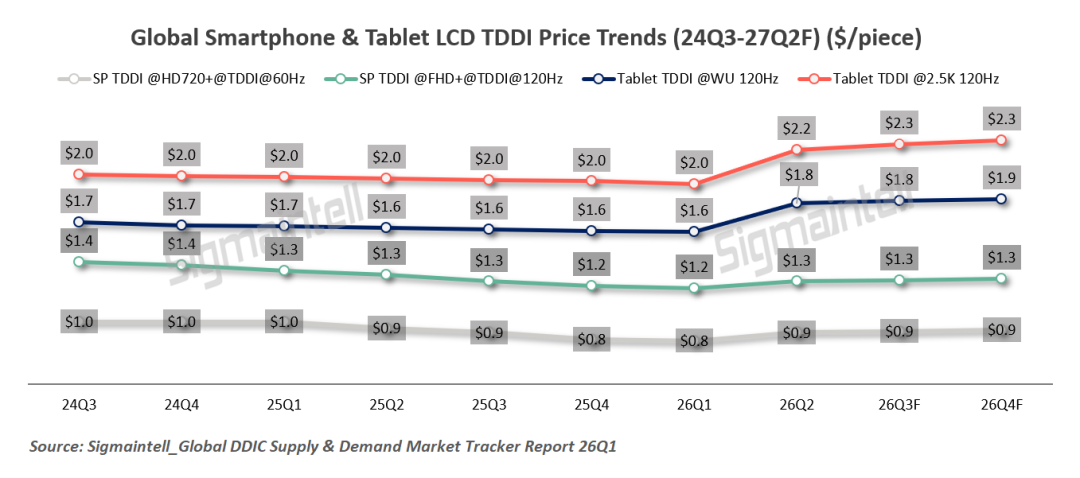

2026年一季度起,各设计厂商均陆续向客户宣布涨价,策略则略有区别。联咏、瑞鼎等厂商以大中尺寸TCON作为主要涨价支点,DDIC价格也有上浮,但OLED DDIC暂未提涨价;而奕力、敦泰、矽创及一些中国大陆设计厂商则主要针对LCD TDDI涨价。各厂商声明涨幅不等,但大多在15%-30%区间。本轮涨价并非由供需驱使,而是上游成本压力传导的直接体现,反映出成熟制程半导体市场——尤其是消费电子相关应用——在AI应用欣欣向荣的同时,反而进入了上游成本高企,下游需求疲软的困难时期。

尽管第一轮设计公司涨价潮已经出现,但根据#群智咨询(Sigmaintell)调研,LCD TDDI方面,涨价落实较难。一方面,由于2026年存储价格上涨,手机、平板等终端厂商也面临销量下滑和成本上涨的困境,对于涨价接受度较低。另一方面,DDIC市场竞争激烈,即使成本压力显著,多数厂商已经喊涨,仍有厂商降价抢市场的动作出现,使得其他设计厂商对于“涨价→丢单”的风险较为担忧。因此,目前多数设计公司仍未全面对品牌终端执行涨价,仅维修市场涨价较为普遍。

综合分析设计公司面临的成本考验:封测方面,金价在2026年上半年已创出历史新高,且驱动其上涨的央行购金、投资者避险等结构性因素未见减弱,以金凸块为核心的封测成本预计将在下半年继续攀升。代工方面,随着成熟制程产能持续收紧和原材料成本上涨,预计到2026年第四季度,将有更多代工厂加入涨价行列,引发第二轮更具普遍性的代工涨价潮。#群智咨询分析(Sigmaintell)预测,届时持续累积的成本压力将越过多数设计厂商的承受临界点,2026年四季度很可能成为成本压力全面、切实向终端客户传导的关键时间窗口,设计厂商的涨价策略有望从“试探为主”转向“实际执行”。