五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库季报 | 2026Q1中国扫地机线上市场遭遇开门冷,销量下降20%;但均价上涨12%

数据发布

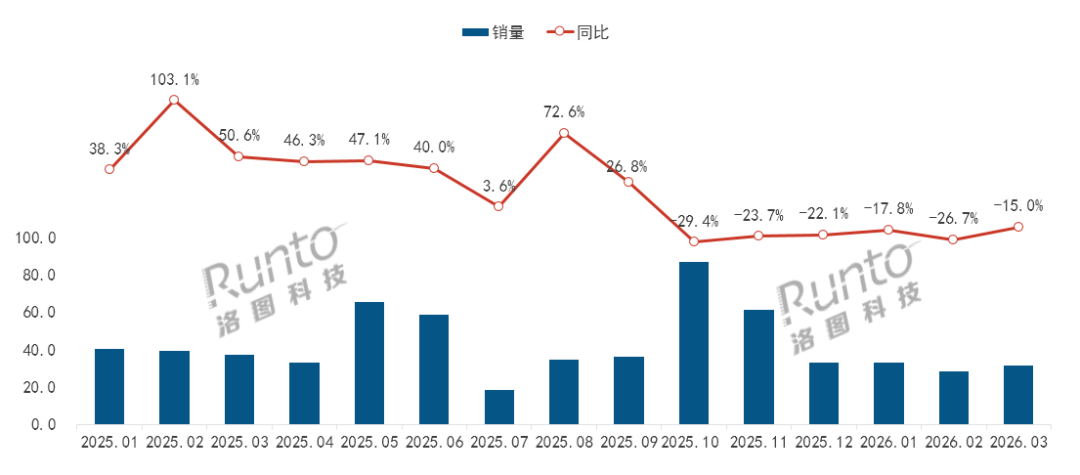

根据洛图科技(RUNTO)最新发布的《中国扫地机器人零售市场月度追踪(China Robotic Vacuum Cleaner Retail Market Monthly Tracker)》报告显示,中国扫地机线上全渠道平台的销量为94.0万台,同比下降19.9%;销额为31.3亿元,同比下降9.9%。

市场呈现“开门冷”的态势,一方面是受到了国补政策变化所造成高基数和前期透支的影响,另一方面则在于一二级市场的渗透率到达了阶段性的平衡阶段,而下沉市场尚未展开,整体上存量换新和增量动力缺失。

事实上,从2025年的10月份开始,市场便已经开始下跌,并一直持续到了今年第一季度的3个月份。

2025-2026年 中国扫地机器人线上全渠道市场分月度销量及变化

价格:用户需求和产品高端化共振,均价提升12.4%

尽管市场规模承压,但产品结构的变化却展现出了强劲的韧性,并体现在平均价格上。根据洛图科技(RUNTO)数据显示,2026年第一季度,扫地机器人在线上全渠道的均价为3328元,比2025年同期上涨了368元,涨幅达12.4%。

这说明,扫地机器人的用户人群特征是“品质型消费”,倾向于为具备高技术与高配置的机型买单。而市场也予以支撑回应,品牌供给端将三维空间清洁、具身智能、AI大模型等前沿技术融入新品,在推进自身高端化战略和技术溢价的同时,整体市场的产品结构随之优化。

当前,扫地机器人的产品定位正在从基础清扫工具向智能服务终端演进。高附加值产品的集中放量,直接拉升了高端市场的占比,2026年第一季度,在线上全渠道市场,5000元以上价位段的销量占比提升了3.9个百分点至10.4%。

市场竞争:头部品牌稳固,腰部品牌突围

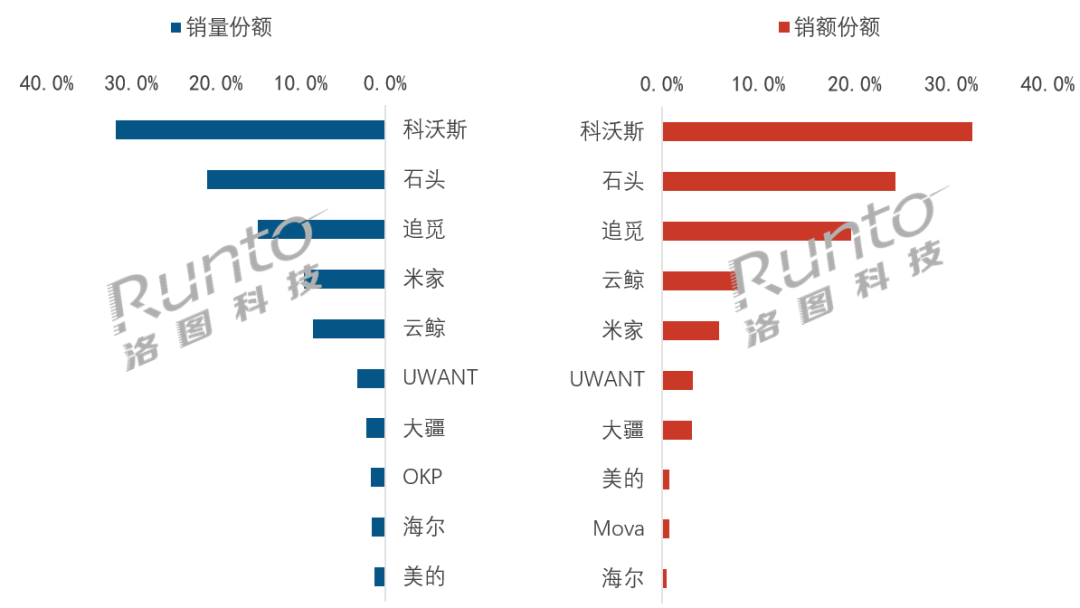

根据洛图科技(RUNTO)线上数据显示,2026年第一季度,科沃斯、石头、追觅、米家、云鲸等五个品牌位居销量排行榜的前五位,合计市场份额达86.1%,同比下滑0.8个百分点。

2026Q1 中国扫地机线上市场主要品牌销售份额

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

科沃斯在销量与销额两个维度下领跑线上市场,份额均超过了30%。其依托滚筒活水洗地核心技术,在4000元以上高端市场形成了显著的竞争优势。

石头以21.0%的销量份额位列线上市场第二。2026年第一季度,其P20系列在品牌内部的销量贡献率超过了70%,并推动品牌在3500元以上价位段的市场排名量额第一。

追觅以15.1%的销量份额位列线上市场第三。主打的产品系列X50凭借仿生双机械足与自升降激光雷达技术扩大了覆盖范围。此外,品牌还拓展空净、泳池清洁等品类,构建更完整的智能清洁产品生态。

米家位居线上市场的销量榜单第四名,份额为9.7%。小米的核心优势是庞大的AIoT生态和极致性价比。不过,在稳固市场基本盘的同时,小米还在向上拓展产品线,2026年第一季度,其3500元以上价位段产品的销量在内部的贡献率同比提升了2.3个百分点。

云鲸位居线上市场销额榜单第四名,份额为7.9%。主打产品系列是逍遥系列与J系列,优势是通过降噪算法与激光雷达融合,实现静音精准导航。

值得关注的是,尽管头部品牌的格局稳固,中腰部品牌亦正强势突围,UWANT与大疆的销量份额同比均实现了2个百分点以上的增长。

感谢阅读至此,若有启发,欢迎点赞、转发和关注。

附录数据

根据洛图科技(RUNTO)数据显示,2025年,中国扫地机器人在线上全渠道的销量为546.4万台,同比增长10.1%;销额为175.1亿元,同比增长10.3%。

往期阅读

2026年扫地机器人产品风向研判:基于一季度新品特征的洞察

点击小程序洛图科技Lite,获得一手的多品类信息。

洛图科技(RUNTO)《中国扫地机器人零售市场月度追踪(China Robotic Vacuum Cleaner Retail Market Monthly Tracker)》报告包含扫地机器人线上市场的零售量额规模、分渠道、品牌、产品配置的数据月度更新,还包括畅销机型及价格走势。