五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库季报 | 2026Q1中国家用路由器线上市场销量下降13%;华为、小米、普联、中兴占据85%销量

数据发布

2026年第一季度,中国路由器市场在存量竞争的基调下呈现了“总量下降、均价上涨、技术迭代加速”的核心特征。

根据洛图科技(RUNTO)线上数据显示,2026年第一季度,家用路由器在中国传统主流电商渠道的零售量为274.8万台,同比下降13.1%;零售额为6.7亿元,同比下滑11.0%;销售均价同比提升2.4%至242.6元。

一、市场运行:

存量调整;集中度属极高寡占型;结构升级,中高端成增长核心

2026年第一季度,路由器在中国家庭的普及度已达92%以上,城镇则超过了97%,堪称中国家庭渗透率最高的智能硬件之一,已经接近完全饱和。

市场的新增需求主要来自缓慢的新房交付与人口增长,存量更新需求则受制于约4年的替换周期,因此行业规模呈现衰退。不过,消费者对高带宽、低延迟、大户型覆盖的刚性需求,正推动产品结构向中高端迁移。

竞争格局:四大品牌主导市场,集中度下行

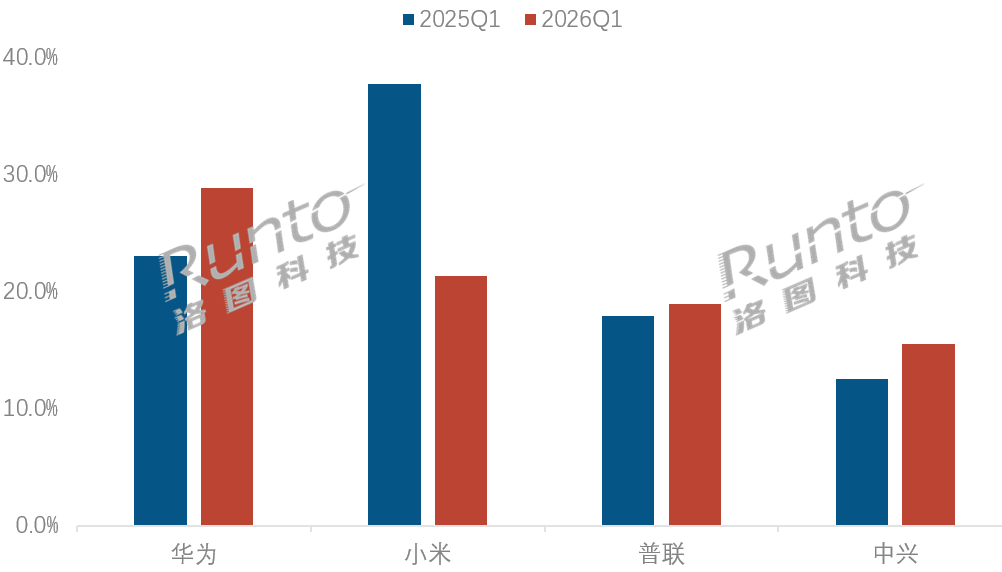

2026年第一季度,市场集中度有所下降。根据洛图科技(RUNTO)线上数据显示,在中国传统主流电商平台上,华为、小米、普联、中兴四大品牌的合计销量份额为84.8%,呈极高寡占型,不过较去年同期下降了6.5个百分点。

2026Q1 中国家用路由器线上市场TOP4品牌销量份额及变化

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

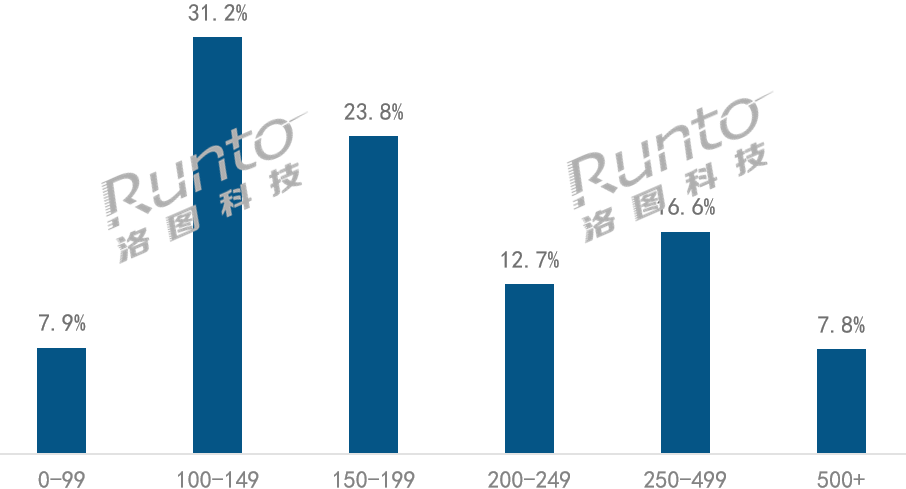

价格段:低端收缩、中端扩容、高端冲高

根据洛图科技(RUNTO)线上数据显示,在中国传统主流电商平台上,2026年第一季度,100元以下价格段市场的销量占比为7.9%,同比下降1.9个百分点;100-249元价格段市场的销量占比为67.6%,同比提升1.1个百分点;250元以上价格段市场的销量占比为24.4%,同比提升2.9个百分点。

2026Q1 中国家用路由器线上市场分价格段销量份额

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

从产品特征来看,100元以下价格段的路由器以老旧WiFi 5和入门WiFi 6机型为主,主要覆盖下沉市场与临时需求,正逐步被淘汰。100-250元价格段依旧是市场主力,该价格段涵盖了主力WiFi 6产品及入门级WiFi 7产品,能够适配千兆宽带并支持4到6台设备并发,满足多数家庭需求。而250元以上价格段的路由器在销额占比上已超过了50%,其中WiFi 7、全2.5G网口、Mesh套装、电竞路由器等是拉动销额增长的主要类型。

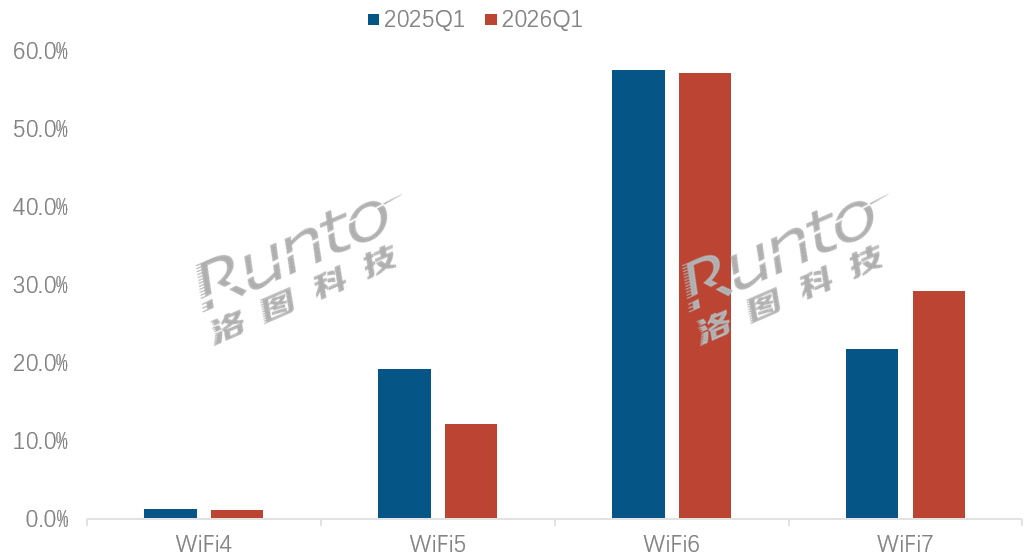

技术规格:WiFi 7加速渗透,高带宽成几乎标配

在WiFi协议方面,根据洛图科技(RUNTO)线上数据显示,2026年第一季度,WiFi 6及以上产品的销量占比为86.7%,同比提升了7.2个百分点;其中,WiFi 7的销量占比为29.3%,同比提升了7.5个百分点。

2026Q1 中国家用路由器线上市场分WiFi协议销量份额及变化

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

在速率等级方面,3000Mbps及以上高规格机型的销量占比为81.8%,同比提升了9.2个百分点,其中,6400Mbps、7200Mbps WiFi 7机型的销量增速最快。

二、主力品牌新品扫描:

技术与生态双轮驱动,差异化竞争凸显

2026年第一季度,普联、华为、小米、中兴、华硕等主力品牌陆续发布了WiFi 7新品,覆盖旗舰高端、主流中端、入门普及等全价位段,在性能、智能、生态、场景等四大维度展开竞争,产品特征相对清晰分化。

华为主要依托鸿蒙智联和自研凌霄芯片与散热技术,主打稳定、智能、生态协同。其在高端市场的优势明显,布局在中端市场的产品则强化性价比。

小米坚持极致性价比与米家生态联动,在中端市场发力,推动WiFi 7快速普及,同时普及AI功能,目标人群面向大多数年轻用户。

普联深耕企业与家用双赛道,其核心策略为“技术普惠+全场景覆盖”,推出高中低端WiFi 7全矩阵产品,以此来巩固市场份额,同时还发力企业级与工业级路由器。

中兴以高性价比突围,争做WiFi 7普及先锋,依托运营商与零售双渠道,快速抢占中端与入门市场。

华硕延续电竞基因与专业标签,以稳定固件和游戏优化构建壁垒,在高端细分市场领跑。

2025Q4-2026Q1 中国家用路由器市场TOP品牌新品

信息来源:洛图科技(RUNTO)根据公开信息整理

三、产品趋势:

三大方向引领行业革新

WiFi 5加速退出,WiFi 7渗透提升,技术加速迭代

WiFi 7的普及速度超出了预期。根据洛图科技(RUNTO)线上数据显示,2026年第一季度,WiFi 7产品的销量占比已接近30%,主流型号为BE3600、BE5000,入门级产品的价格下探至200元左右。

与此同时,MLO多链路聚合、6GHz频段、160MHz频宽、4096-QAM调制等核心技术已全面落地,理论速率提升至46Gbps,延迟降至1毫秒以内,能够充分适配8K视频、云游戏、VR/AR等高性能需求。

硬件全面升级,全2.5G与Mesh成中高端标配

在中高端机型中,全2.5G网口正在逐渐普及,10G网口也逐步下放至旗舰家用产品,以适配千兆宽带升级以及NAS、4K/8K高清传输等需求。

同时,中高端产品普遍支持Mesh组网,成为大户型、复式、别墅用户的首选,主打无缝漫游与信号全覆盖。此外,飓风散热、高增益天线、独立FEM芯片等技术日益普及,有效解决了高负载发热和信号穿墙弱等痛点,整机稳定性得到显著提升。

场景化细分,差异化竞争成主流

在细分市场中,电竞路由器通过配备专属游戏网口、支持Open NAT技术、进行低延迟网络优化以及加入RGB灯效等特性,精准触达广大玩家群体,为游戏场景提供极致流畅的低延迟体验。

而全屋智能路由器则依托鸿蒙智联、米家生态联动等能力,实现IoT设备的自动接入与网络优化,深度适配各类智能家居场景,让用户享受无缝、便捷的智能生活体验。

四、总结与展望

整体上看,洛图科技(RUNTO)认为,2026年第一季度,路由器市场不再局限于拼价格,而是转向了WiFi 7普及和场景化细分。

尽管市场规模有一定下降,但中高端产品尤其是WiFi 7和全2.5G网口机型的逆势增长,说明用户对高品质网络确实存在刚性需求。

往期阅读

《2026年中国家用路由器市场深度分析报告》:WiFi 7加速渗透、场景化产品崛起、中高端价格带扩容、三大阵营差异化竞争

家用路由器进化史:从有线共享到智能场景适配;三大品牌阵营形成寡占型市场格局

关注小程序洛图科技Lite,获得一手的多品类信息。

洛图科技(RUNTO)将持续监测中国家用路由器市场的规模、价格、品牌、产品等核心维度的市场表现,并及时输出市场动态与趋势解析,为行业发展提供参考。