五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库季报|2026Q1中国学习平板市场规模从降速到失速;作业帮、学而思、科大讯飞、小猿位列销量前四

数据发布

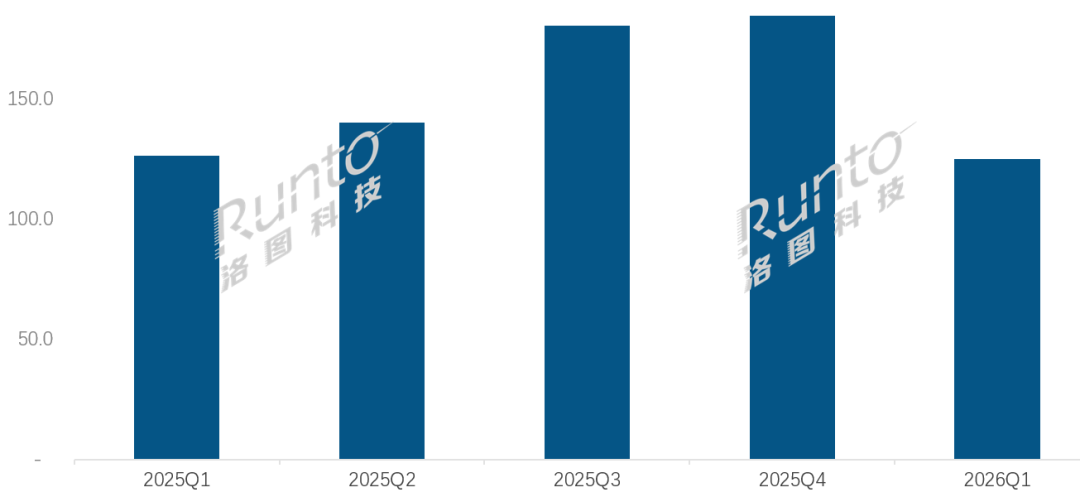

根据洛图科技(RUNTO)数据显示,2026年第一季度,中国学习平板市场的全渠道销量为125.2万台,同比下滑1.0%,销售额为40.0亿元,同比下滑0.5%。

作业帮、学而思、科大讯飞、小猿、步步高、希沃等六大头部品牌的合计销量份额达87.5%,比2025年同期提升了12.3个百分点。

在线上渠道,2000-2999元中端价位段的销量占比高达52.2%,同比大幅提升21.2个百分点。

2025Q1-2026Q1 中国学习平板市场分季度销量

数据来源:洛图科技(RUNTO)全渠道推总数据,单位:万台

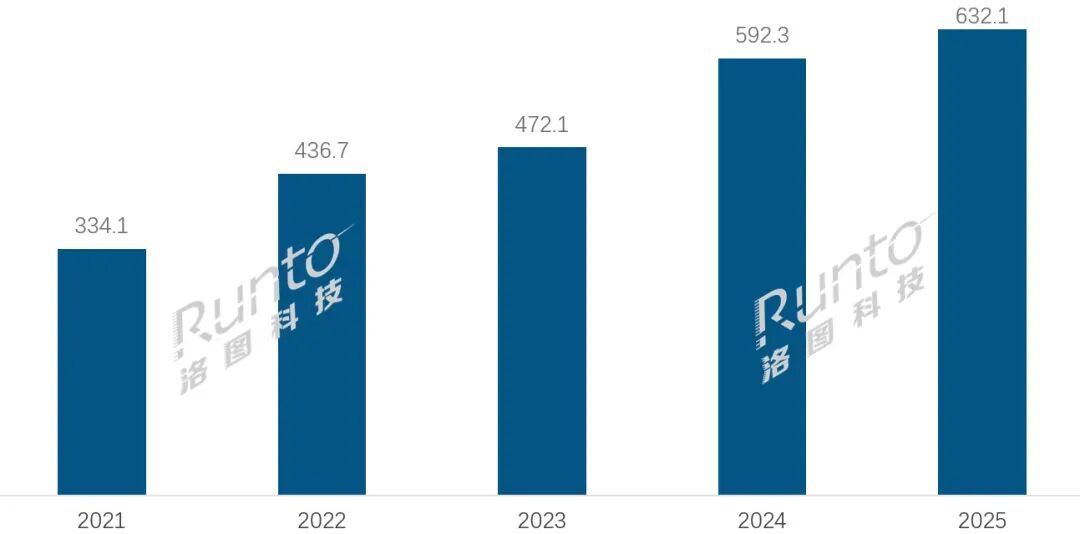

在过去的几年,学习平板市场的规模在中国突飞猛进,支撑规模增长的因素主要来自中国家长和学生对优质教育资源的刚性需求,这是中国电子教育市场持续增长的底层逻辑。

2021-2025年 中国学习平板全渠道市场销量

数据来源:洛图科技(RUNTO)全渠道推总数据,单位:万台

2025年,尽管有全年的国补政策支持,但市场规模的增长明显降速,最终仅有6.7%。最大的原因在于,一二级城市中,适龄的K12刚需家庭已经集中完成了设备购置,需求被阶段性透支。

而进入2026年第一季度,国补效应显著退坡,市场失去了外力托底。此外,在AI的赋能下,通用智能平板逐步内置了丰富的学习资源,从而分流了目标客群。市场规模因此而从降速转为失速。

学习平板市场的小幅承压,某种程度上意味着行业开始从外部刺激驱动转向内生需求主导,并沿着渠道体验化、品牌竞争全面化、价格亲民化和AI价值化等主线演进。

一、渠道变革:

线上遭遇瓶颈,线下体验价值回归

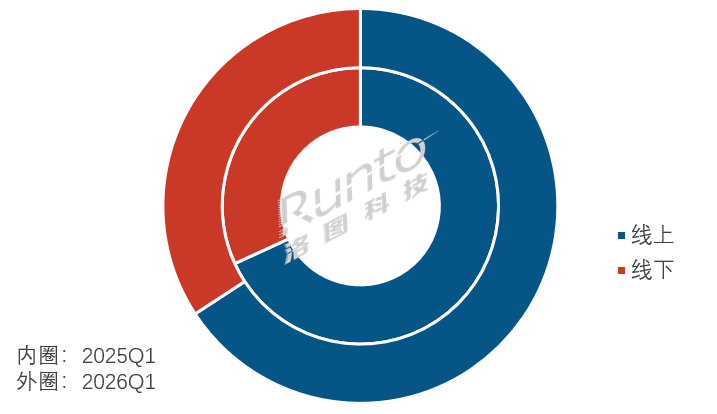

在市场总量下跌的大背景下,销售渠道呈现了线上承压、线下回暖的分化格局。根据洛图科技(RUNTO)数据显示,2026年第一季度,学习平板的线上市场销量下滑4.4%,线下则逆势增长6.3%。

2026Q1 中国学习平板市场渠道销量结构及变化

数据来源:洛图科技(RUNTO)全渠道推总数据,单位:%

不过,线上平台仍然是主流的销售渠道,销量占比为65.8%。只是,流量见顶、平台获客成本走高,依赖低价与流量拉动的增长模式边际效益持续递减,线上市场的发展正在遭遇瓶颈。

与此同时,作业帮、学而思、小猿等头部教培品牌加速线下渠道布局与网点扩张,一方面承接并填补了传统电教品牌线下业务下滑的缺口,另一方面,通过下沉布局覆盖三四线城市、县域及乡镇市场,有效触达低线潜在用户。在当前信息繁杂过载的时代,线下门店可提供真机体验、一对一功能讲解、即时售后响应等一站式服务,有效降低了家长购买决策风险;在低层级市场,在线下门店购物的习惯更为受用。

二、品牌格局:

市场集中度提升,马太效应强化

事实上,渠道格局的调整和效果,也印证了头部企业的综合竞争力,因此,行业品牌集中度持续抬升。中小品牌则受流量成本、渠道铺设、技术研发等多重限制,生存空间持续压缩。

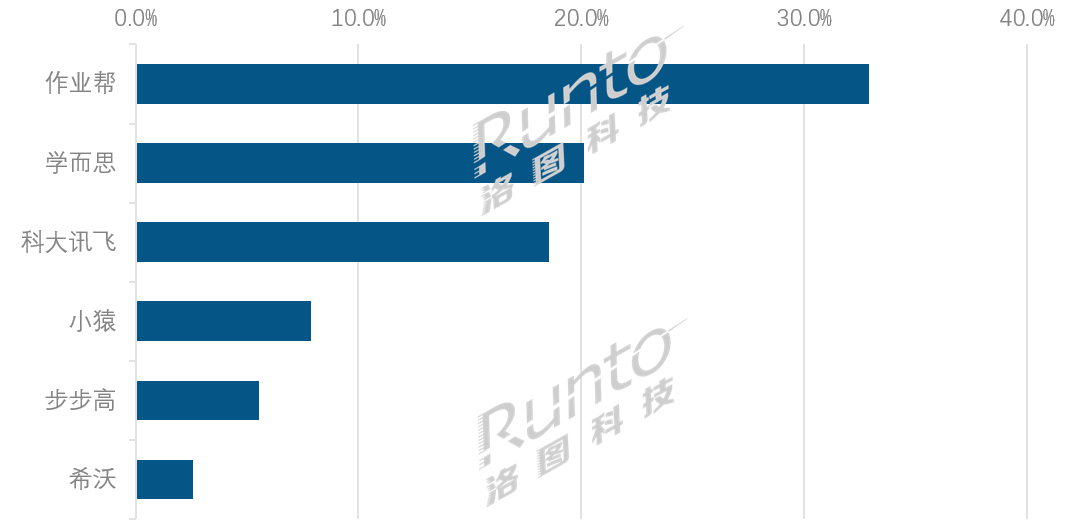

根据洛图科技(RUNTO)数据显示,2026年第一季度,在中国市场的线上线下全渠道表现中,作业帮、学而思、科大讯飞、小猿、步步高、希沃六大头部品牌的合计销量份额达87.5%,比2025年同期提升了12.3个百分点。

2026Q1 中国学习平板市场TOP品牌销量份额

数据来源:洛图科技(RUNTO)全渠道推总数据,单位:%

作业帮以32.9%的销量占比位居中国学习平板市场首位,份额同比提升4.6个百分点,领先优势持续拉大。第一季度,作业帮密集推出了P60、T60系列多款旗舰新品,升级AI超级老师,并上线AI伴学岛核心功能,凭借独家教研资源与自研教育大模型构建技术壁垒;此外,作业帮继续在全域渠道发力,巩固线上基本盘和加快线下渠道下沉。

学而思以20.1%的销量份额位列行业第二。自研的全学科教研内容体系成熟完备是品牌稳健增长的核心支撑。本季度,学而思推出了X5系列新品,聚焦全学段一站式学习,进一步强化软硬件协同优势。

科大讯飞斩获了18.5%的销量份额,位列第三。依托原生AI技术积淀,品牌长期聚焦高端旗舰赛道,牢牢掌控着6000元以上的细分市场。新品T90系列主打AI 1对1精准学系统,T90 Pro引入AI老师,强化了高端产品力与技术标签。

小猿的销量占比为7.9%,位列第四。近年来,小猿逐步跳出单一学练机的爆款思维,全面转向AI学习机赛道。3月发布的T6学习机,搭载超级学练智能体技术,完善了“诊学练测”全流程学习闭环。

三、产品结构:

AI技术的下沉与普惠,支撑中端产品价值升级

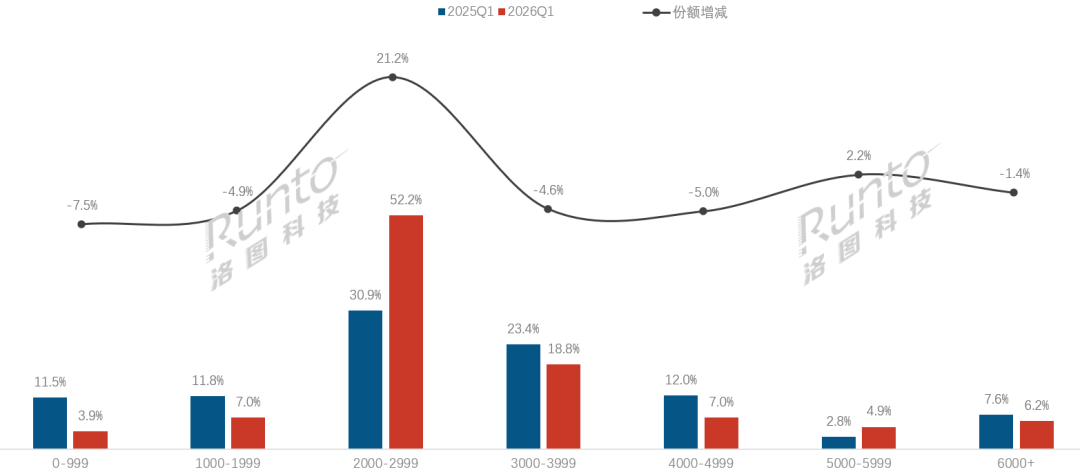

在头部品牌的引领下,中端化和亲民化成为当前中国学习平板市场的核心价格策略。根据洛图科技(RUNTO)数据显示,2026年第一季度,在线上渠道,2000-2999元中端价位段的销量占比高达52.2%,同比大幅提升21.2个百分点。

中端市场快速崛起的主要支撑是AI技术的下沉与普惠。当前,教育大模型、AI伴学、智能学情诊断、全链路学练闭环等技术,已全面覆盖至主流中端机型。头部品牌以AI能力为核心,结合自研教研内容,打造个性化辅导、精准错题梳理、定制化学习规划等差异化功能,在合理定价区间内实现体验升级。此举非常契当前合理性消费时代的价值选择。

相应的,低端机型的销量份额持续萎缩,2000元以下市场的销量占比大幅减少了12.4个百分点至10.9%。

此外,中高端市场内部分化,4000-4999元区间小幅回落,5000元以上高价值需求保持稳定。

2026Q1 中国学习平板线上市场价格段销量结构

数据来源:洛图科技(RUNTO)线上全渠道数据,单位:%

四、市场预测:

第二季度市场回暖,上半年规模达275万台

短期来看,高基数效应、存储芯片供应紧张、供应链波动仍对市场形成一定压力。不过,洛图科技(RUNTO)认为,随着第二季度电商大促的提前、线下渠道的复苏、智能设备换新政策的持续,以及产品AI化的提速,有望修复一季度的市场缺口。预测2026年上半年中国学习平板市场的全渠道销量将达到274.6万台,同比增长3.0%。

长期而言,学习平板作为家庭教育数字化核心工具的定位不会改变。在消费回归理性后,用户更关注产品的内容合理合规性、实际学习效果与长期使用价值;真实、可持续的家庭内生需求将成为行业运行的基础支撑,推动市场从脉冲式增长转向平稳、可持续的常态发展。

感谢阅读至此,若有启发,欢迎点赞、转发和关注。

《白皮书》预告

2025年,洛图科技(RUNTO)联合中国电子视像行业协会人工智能创新分会、京东3C数码,以及作业帮、科大讯飞、小猿、小度、优学派、希沃、京东方艺云等学习机行业的头部企业,共同发布了《2025年中国AI学习平板市场洞察白皮书》。

作为覆盖行业监管、渠道平台、权威数据、核心企业的全链条共识成果,该白皮书不仅系统解读了学习平板的行业背景与市场现状,更聚焦AI技术驱动下产品的演进逻辑,通过典型品牌案例剖析呈现产业竞争格局,并对未来技术突破、场景拓展、消费升级等趋势作出了前瞻性展望。

相关阅读

重磅发布|《2025年中国AI学习平板市场洞察白皮书》

洛图科技(RUNTO)《中国学习平板零售市场月度追踪(China Learning Tablet Retail Market Monthly Tracker)》报告包含学习平板市场的零售量规模、分渠道、品牌、产品、技术类型的数据月度更新,还包括畅销机型及价格走势。