五度妙笔

五度妙笔 API商城

API商城

数据库

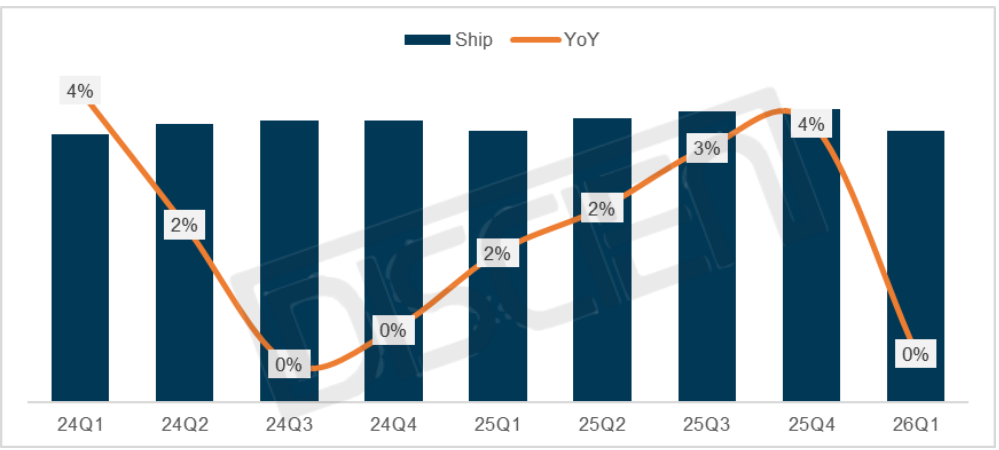

数据库全球MNT品牌出货季度盘点:商用换机托底,26Q1同比持平,DELL增长6%

虽然去年同期受关税政策变化带动提前出货导致高基数,但今年MNT整机出货同比依然持平。一方面,中美MNT关税降低至0%,大陆出北美地区成本显著降低,且正值北美商用需求迭代换机;另一方面,一季度受成本上涨影响,面板价格、整机零部件等成本均有一定程度上涨,品牌提前备货的动能显著增强。据DISCIEN(迪显)《全球MNT品牌出货月度数据报告》统计,26Q1全球MNT品牌出货30.8M,同比持平,环比下降7.3%。

图一:全球MNT整机季度出货规模

数据来源:DISCIEN 单位:M,%

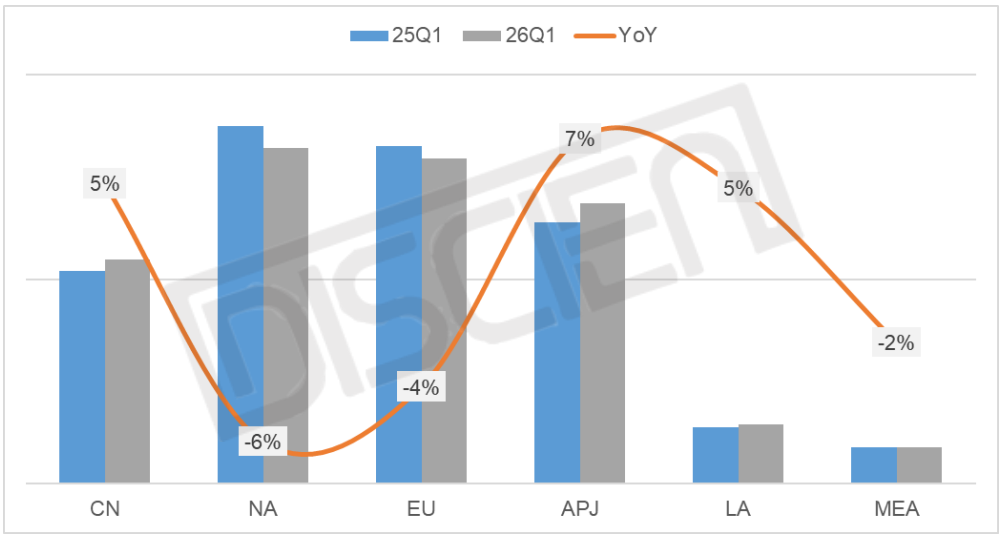

从区域市场来看:

中国(CN):Q1出货5.5M,同比增长5%,环比下降18%。尽管显示器“国补”政策退坡拖累了其线上市场出货,但信创项目临近2027年关键节点,以及存储与面板价格上涨推动品牌提前备货,使得Q1同比仍实现增长。然而,随着需求透支后,预计今年国内市场依然面临较大压力。

北美(NA):Q1出货8.2M,同比下降6%,环比增长3%。去年同期,受关税政策影响,美国市场提前出货,形成了较高的出货基数。Q1虽受经济拖累,C端表现有一定承压,但随着头部商用品牌进行了产品迭代升级,对市场起到明显支撑,环比仍取得3%成长。预计后续需求仍具备一定的复苏动能。

欧洲(EU):Q1出货7.9M,同比下降4%,环比增长1%。今年经济水平未见回暖迹象,加之欧盟财政政策趋于保守,降息节奏停滞,商用市场持续低迷。周边地缘冲突进一步抑制欧盟市场需求,美伊冲突影响原油等核心材料价格,间接推高MNT终端价格,短期受提前备货影响,环比小幅增长;但中长期来看,需求仍将承压。

亚太(APJ):Q1出货6.9M,同比增长7%,环比下降13%。亚太市场作为主要市场之一,仍保持较为强劲的增长。一方面,日韩等发达国家稳定释放MNT需求;另一方面,东南亚&印度等发展中国家经济快速发展,以及扩张性预算和温和通胀也为各方投资提供温和的摇篮,间接促使MNT办公需求增长。预计亚太区域整体增长韧性持续,全年仍将保持不错增量。

图二:全球MNT整机季度出货分区域表现

数据来源:DISCIEN单位:M

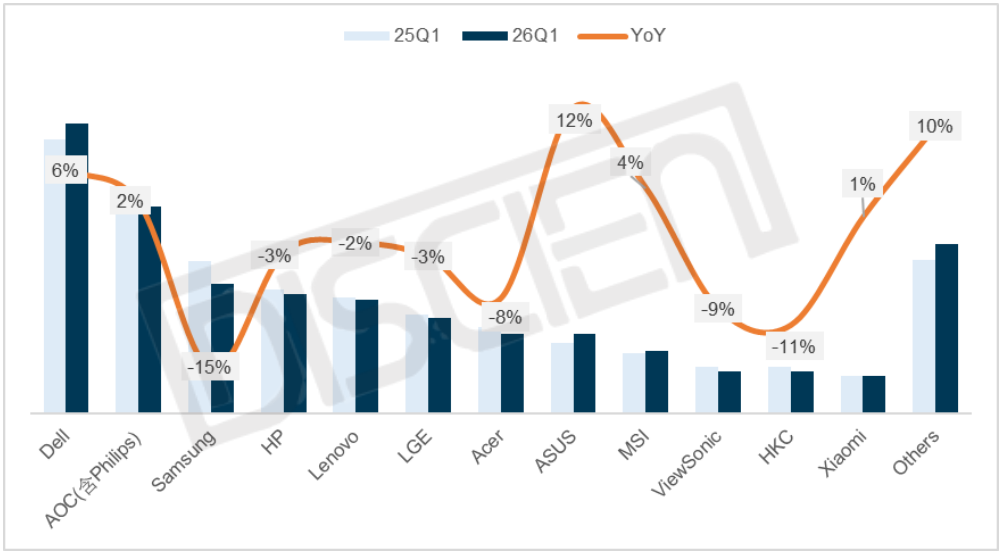

主要品牌表现综述:

Dell(戴尔):Q1出货6.1M,同比增长6%,环比减少6%,稳居第一。Dell出货表现稳健,北美、欧洲、亚太三大区域合计占比近九成,商用换机与产品迭代推动出货增长。Q1在关税趋于稳定、存储及面板价格上涨的背景下,品牌提前向北美出货,北美区域同比实现高增长。

AOC(含Philips):Q1出货4.3M,同比增长2%,环比减少6%,排名第二。AOC的主要出货市场为中国和欧洲,合计占比超七成。受显示器“国补”退坡影响,其大陆线上市场有所下滑,但线下市场反哺了线上市场的衰退。此外,在Philips品牌支撑下,亚太与欧洲两大市场需求仍保持增长。目前品牌海外市场拓展初见成效,有助于平衡不同区域的波动影响。

Samsung(三星):Q1出货2.7M,同比减少15%,环比减少12%,排名第三。三星的主要市场同样为北美、欧洲及亚太,以B2C业务为主,合计占比超八成。去年同期,三星凭借海外产能优势积极抢占美国市场,效果显著。关税趋于稳定后,海外产能优势减弱,且受运营成本压力影响,品牌逐步收缩低端市场,拖累整体出货表现。

图三:MNT品牌季度出货及同比表现

数据来源:DISCIEN 单位:M,%

HP(惠普):Q1出货2.5M,同比减少3%,环比减少2%,排名第四。HP的出货区域以欧美为主,在北美市场受制于关税带来的成本压力,出货有所下降,但通过其他市场略有支撑。其中在中国市场出货通过部分商用订单支撑出货有所增长,也积极开拓亚太市场,出货提升明显,后续有望通过其他市场推动整体出货增长。

Lenovo(联想):Q1出货2.4M,同比减少2%,环比减少12%,排名第五。Lenovo的主战场为中国、亚太和欧洲,合计占比超七成。欧洲市场上,受欧洲经济以及竞手影响,Lenovo表现出现下滑。国内市场中,联想聚焦政企采购与教育等商用领域,出货略有增长;亚太市场借助东南亚制造业转移带来的办公需求,同样表现正增长。目前,Lenovo正积极布局海内外线上市场,寻找新的增长点。

LGE(乐金):Q1出货2.0M,同比下降3%,环比下降5%,排名第六。与三星类似,LGE的主要市场为欧美及亚太的B2C市场。因关税政策变化,海外产能优势降低,自产与外放的优劣势难以平衡,终端产品竞争力所有下滑,北美市场出货表现降低。但在欧洲和亚太区域发力,对整体出货有所支撑。尺寸结构上,仍以23.8英寸和27英寸为主,且保持增长趋势。

台系品牌:Acer(宏碁)Q1出货1.7M,同比下降8%,ASUS(华硕)Q1出货1.7M,同比增长12%,MSI(微星)Q1出货1.3M,同比增长4%。ASUS、MSI通过自己IT领域技术整合能力以及宣传方面的影响,挤占了其他竞手的生存空间,整体表现正增长。

其他国内品牌:HKC(惠科)Q1出货0.9M,同比下降11%,Xiaomi(小米)Q1出货0.8M,同比增长1%。国内品牌均受到国补退坡影响,其中Xiaomi加大了出海的投入,在欧洲市场出货略有支撑,因此表现正增长。

总结与展望:Q1 MNT品牌出货整体持平。国内“国补”退坡以及需求透支的影响仍在持续。但得益于信创支撑、面板/存储价格上涨等因素推动品牌提前备货,仍实现同比增加。海外市场方面,商用换机拉动办公类产品的增长,但C端表现依旧疲软;同时,受企业投资与就业因素影响,需求仍在低位下行。从品牌端来看,呈现明显分化:不同领域的头部品牌仍保持增长势头,如Dell、ASUS、MSI等,品牌整机竞争日趋激烈。

进入Q2,“国补”透支效应加剧,加之存储价格持续高企,显著影响DIY市场需求,国内线上市场预计仍将承压。此外,关税问题仍是各大品牌关注的焦点。特朗普政府在临时关税即将到期之际,预计仍将酝酿新一轮关税政策,给多数品牌悬上“达摩克利斯之剑”,促使品牌加速将供应链移出中国。展望下半年,若最终关税不涉及MNT,则北美市场终端成本有望下降,需求预计逐步回暖;若关税涉及MNT,则Q2品牌可能再次产生拉货需求,进而对下半年出货形成挤压。总体来看,为应对关税风险,以北美为主要市场的品牌将继续维持供应链外移策略,依托海外产能进行生产布局。今年显示器需求将是承压之年,尤其是下半年,风险较大。

关于显示器品牌出货情况, DISCIEN接下来将持续更新。