五度妙笔

五度妙笔 API商城

API商城

数据库

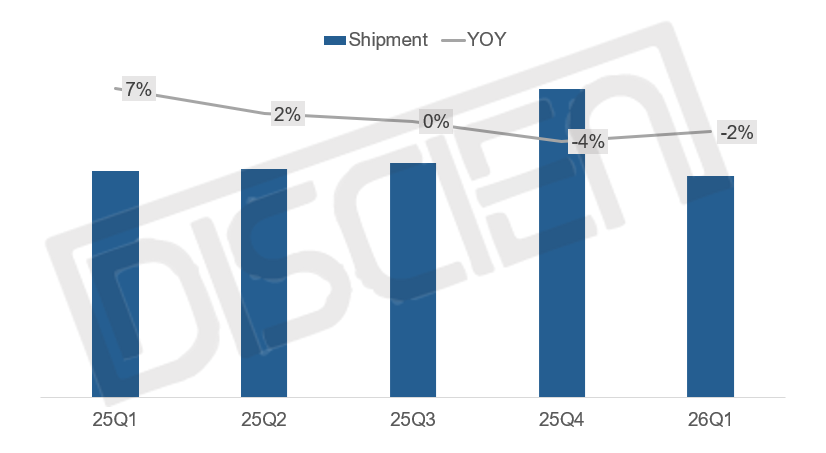

数据库全球投影出货季度盘点:26Q1同比下滑2.2%,存量博弈下结构剧烈重构

2026年第一季度,全球投影市场在存量博弈中持续结构性调整。据DISCIEN(迪显)统计,全球投影出货5.4M,同比下滑2.2%,大盘进入小幅调整通道。总量稳中有降,但内部结构剧烈重构,区域轮动、技术路线分化、光源替代及价格带迁移共同构成一季度投影市场的基本盘。

图一:25Q1-26Q1全球投影出货表现

数据来源:DISCIEN 单位:M, %

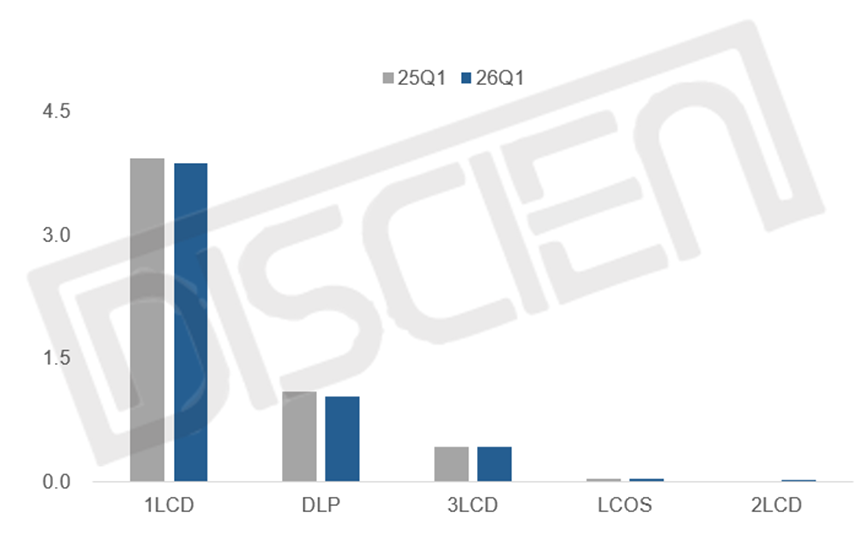

技术路线:1LCD份额持续扩张,DLP承压,2LCD蓄势试水

技术路径方面,1LCD以72%的份额仍占据全球投影出货的绝对主体。受同期北美出口及中国国补高基数叠加影响,本季度1LCD产品出货同比略有下跌,但产品份额整体仍在持续提升。DLP本季度出货份额较25Q1小幅下滑。DLP产品自去年双11之后,由于国内市场国补效应的持续减弱,中国地区的出货同比持续下滑,进而拉低了全球整体份额。国内市场方面预计618时期DLP产品份额降幅将有所趋缓。

26Q1中国和海外地区共同的特点在于1LCD产品均价的同比提升,100美元以上的产品出货份额增加至25%,其中国内市场的表现尤为明显。25年以来,国内1LCD产品均价持续上升,26Q1由于康佳表现优异,500元以下份额环比增长,但主力价格段转向500-1000元的根本趋势未发生改变。而伴随着1LCD高亮新品的持续热销和存储上涨的被动影响,1LCD均价提高的趋势预计仍将延续。海外市场此前的均价变化主要由于关税和存储价格上涨带来的成本端变动,但国内市场对1LCD产品的消费需求变动预计仍将成为海外市场的发展方向。

2LCD产品自去年首次量产上市后,全年出货量约万台,销量基数较低,但也反映出品牌在细分技术领域正尝试以差异化方案拓展市场,2LCD预计今年将继续发布新品开拓市场。

图二:26Q1全球投影分技术同比出货表现

数据来源:DISCIEN 单位:M

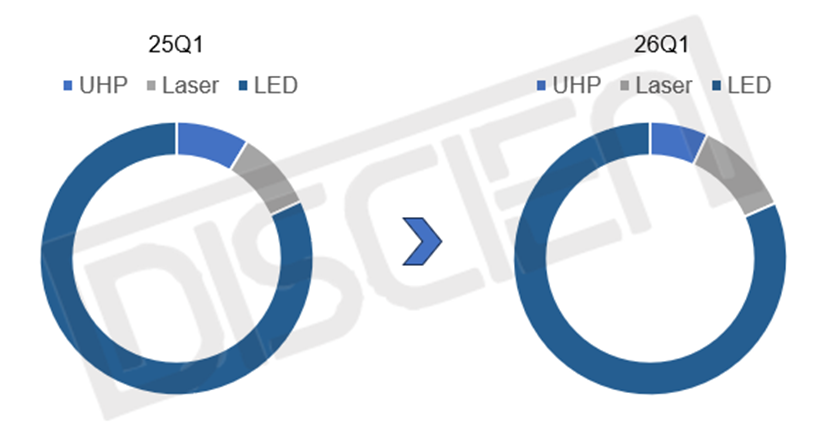

光源结构:激光保持增势,LED稳住基本盘

从光源技术看,替代趋势持续深化。LED光源保持绝对体量优势。一方面,1LCD产品全球份额持续扩张的同时与LED光源牢牢绑定,另一方面,3LCD阵营的爱普生去年EF系列家用新品主打的光循环结构采用3LED光源,同样向LED方向发展。UHP光源持续收缩,出货同比下滑超22%,而激光投影出货同比增长约19%。欧洲禁汞法规及全球多地汞限制收紧下,教育及商用场景中激光对汞灯的置换效应显著;家用场景下DLP与3LCD产品同样积极布局激光新品,DLP阵营去年下半年来旗舰新品基本全部采用三色激光光源,三色激光新品下探至2000元价位。今年激光产品预计份额进一步扩张。

图三:26Q1全球投影分光源同比出货份额表现

数据来源:DISCIEN 单位:%

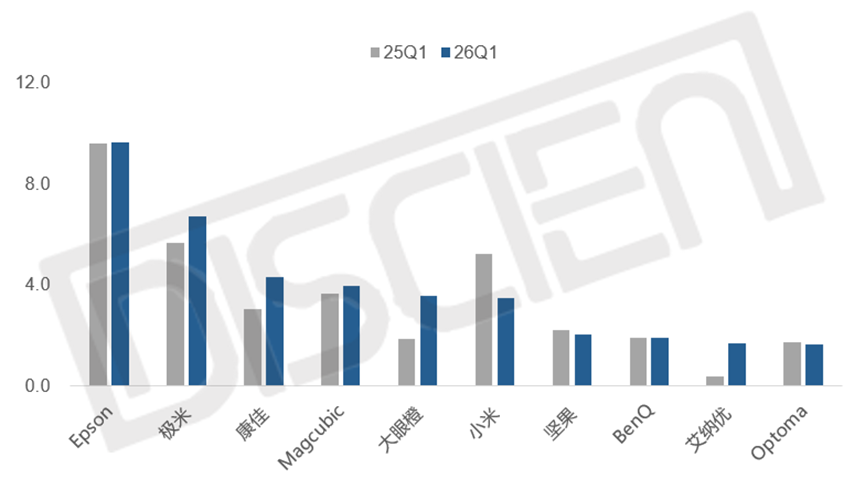

品牌格局:国内品牌格局多变,份额大挪移

全球整体来看,Epson、BenQ、Optoma、ViewSonic等传统品牌份额同比均有微跌。Epson与极米继续稳居全球出货第一、第二位。康佳由于国内市场的优异表现跃居全球出货第三的份额。从品牌整体表现来看,传统国际品牌和主打海外市场的品牌26Q1变动幅度相对较小,以国内市场为主的品牌变动幅度较大。

图四:26Q1全球投影分品牌出货份额同比表现

数据来源:DISCIEN 单位:%

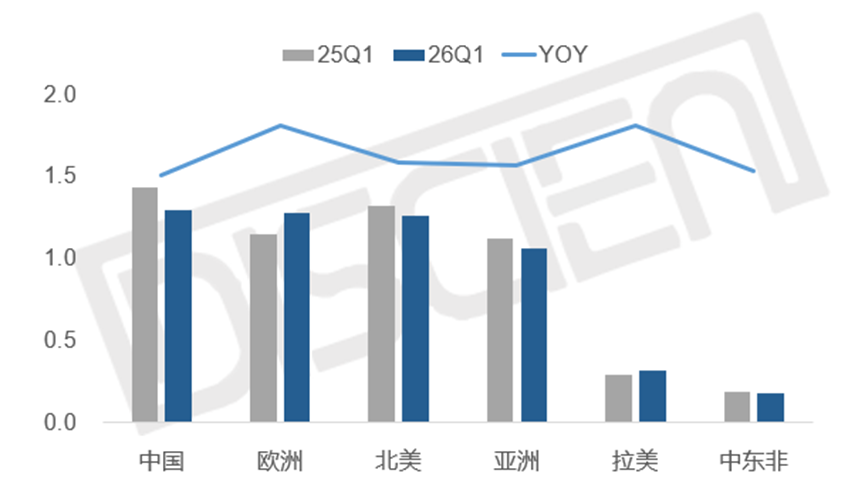

区域:新兴市场与欧洲接力,中国承压明显

区域市场冷暖分化明显,26Q1增量贡献来自拉美和欧洲,而非传统主力区域。欧洲市场在持续的需求增长下叠加赛事效应,增长最为突出,出货约1.3M,同比增长约11%,成为本季度最大增量来源。拉美市场亦实现11%的同比增长,消费级产品需求仍处上升通道。北美、亚洲、中东非则均同比下滑。北美由于去年初关税恐慌性备货带来的高基数,同比下跌约5%。亚洲整体出货1M,同比下降约6%。中东非市场受美伊战争冲击严重,1、2月该区域保持增长,但3月战事导致出货骤降超47%,一季度整体同比下降约8%,因其体量偏小,未对全球总量形成明显拖累。

从本季度的出货表现来看,在存储持续涨价的背景下,世界杯对投影出货的刺激并未带来预期的高增长。目前投影产品已处于世界杯备货期的尾声,后续仍将有一些补货需求,但预计难有较大的需求刺激。欧洲市场为26Q1全球出货的最大增量,但至3月出货增速已有所下降。并随着中东战争带来的高油价对整体经济的影响,Q2欧洲地区出货预计仍将保持一定增长但增速有所回调。中东非地区受战事影响严重,截止至5月初战事与海峡封锁仍在持续,预计将显著影响出货水平,Q2保持大幅下降表现。北美去年Q2关税战带来一定程度低基数效应,但由于赛事刺激与出货水平不及预期,预计Q2将表现为较低增速的增长态势。

中国承压明显,份额虽保持全球第一,但国补效应持续减弱、同期基数高,同比下降约10%。国内市场在国补效应减弱和需求透支下,Q2整体将持续承压。但去年618正值第二批国补末期,多地资金耗尽,销售表现较为惨淡。若今年618时期因国补和赛事刺激,叠加在26Q1零售低迷后的回暖带来一定的需求释放,零售的好转有望带动出货表现回升。

图五:26Q1全球投影分区域同比出货表现

数据来源:DISCIEN 单位:M, %

总结与展望:弱周期之下,结构性机遇犹存

26Q1历经起伏动荡,投影市场以小幅下挫画上句号。放眼Q2,海外世界杯备货带来的需求红利已基本消化,战争与能源局势对需求的压制短期内仍将延续,存储价格高位盘旋的压力将持续挤压终端厂商利润空间,叠加国内市场需求疲软,行业整体增长动能偏弱。

但正如前文所言,量增压力下行业仍蕴藏显著结构性机会,由技术迭代、光源升级与产品结构高端化调整所驱动的销额提升,以及细分赛道的景气扩容,将成为行业核心增长引擎。