五度妙笔

五度妙笔 API商城

API商城

数据库

数据库季报 | 2026Q1中国电视市场出货和零售总结报告:意料之中的规模下行和产品高端化

数据发布

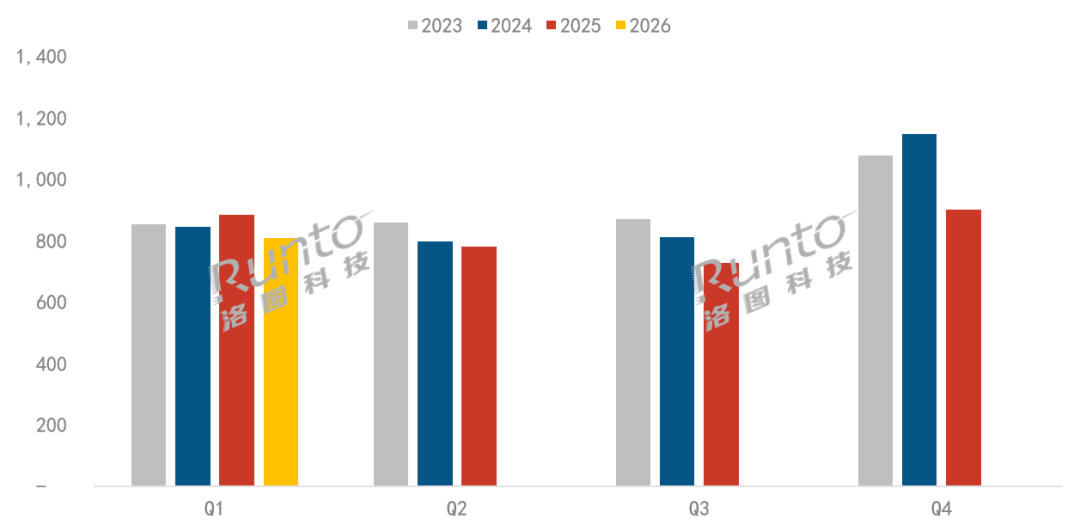

根据洛图科技(RUNTO)数据显示,2026年第一季度,中国电视市场的品牌整机出货量(Sell in)为806.5万台,较2025年同期下降8.8%。

当季的全渠道零售量(Sell out)为640万台,较2025年同期下降11.4%;零售额为259亿元,同比下降6.8%;平均价格约为4046元,同比增长5.2%。

市场的下跌在意料之中。事实上,自从2024年第四季度国补政策开启,中国电视市场仅收获了两个季度出货量的同比增长;之后,从2025年第二季度开始,便转为下跌,至今已经是连续第四个季度的同比下降。

2023-2026年 中国电视市场品牌季度出货量变化

数据来源:洛图科技(RUNTO),单位:万台

尽管出货和零售两个统计口径存在逻辑上的差异,但可以明确的是,中国电视市场当前正处在下行通道,且尚不存在复苏的基础。

短期将被动接受存储芯片、显示面板、塑胶等材料和元器件部件成本的负面波动,中长期还将受制于电视内容的同质化、交互不便捷,以及时代生活习惯的变迁,承压格局难发生根本改变,市场继续偏弱运行。

一、品牌出货市场

中国电视市场发展至今,份额已经高度集中。根据洛图科技(RUNTO)数据显示,2026年第一季度,中国电视市场前八大主力品牌,即海信、TCL、创维、小米、长虹、海尔、康佳、华为以及含其子品牌的出货总量约为768万台,合计占到全市场出货总量的95.2%。

当季出货总量超过百万台的有四个品牌:海信、TCL,以及创维、小米。四者的合并市场份额为78.3%,合并出货量约为632万台,同比下降6.4%,降幅小于大盘。它们在市场上的风吹走动即影响着整个中国市场。

长虹、海尔、康佳和华为的出货量分布在20-50万台之间。除了华为的降幅较大之外,剩余三家相对稳定,和去年同期相差不多。

外资品牌三星、索尼、飞利浦和夏普的第一季度出货总量在20万台左右,不及前八大品牌中的任意一个品牌,较去年同期有两位数的降幅,合并市场份额不到3%,长期处于市场底部。

向后看,外资品牌在中国电视市场的生存空间会越来越小。三星等知名品牌的撤离,一方面会空出一部分中国高端市场的份额,另一方面在脱离了中国市场的牵绊之后,外资品牌会进一步的聚焦海外市场,对中国品牌形成更剧烈的冲击。

二、终端零售市场

零售市场需要特别关注的是平均尺寸、能效等级和Mini LED电视产品等的正面表现。

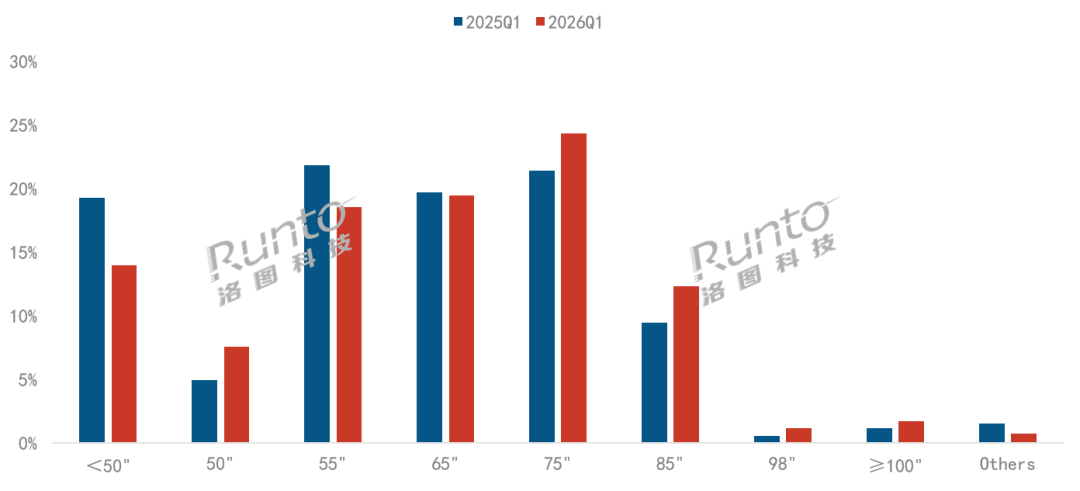

1、中国电视市场大尺寸化趋势明确

根据洛图科技(RUNTO)全渠道零售监测数据显示,今年第一季度,中国电视市场平均尺寸为64.3英寸,较去年同期提升2.6英寸。中国电视市场已处于全面大屏时代。

受益于成本下探、政策驱动、技术成熟与消费升级的叠加效应,75英寸自2024年超越65英寸成为第一大尺寸,至今已经连续两年稳坐第一大尺寸。

今年第一季度,75英寸再以24.3%的销量市占率蝉联第一的位置,较去年同期提升2.9个百分点;而75英寸及以上尺寸段的合并销量份额较去年Q1大幅提升6.7个百分点,达到39.9%;当季,中国市场销量TOP4尺寸为:75英寸、65英寸、55英寸和85英寸,四大尺寸合并销量份额超过了七成,达到74.7%。

2026Q1 中国电视零售市场重点尺寸销量结构及变化

数据来源:洛图科技(RUNTO)全渠道监测数据,单位:%

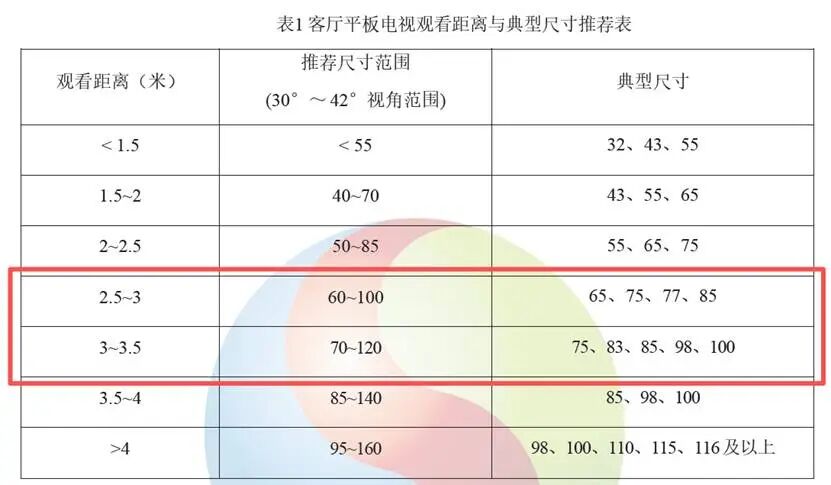

4月15日,中国电子视像行业协会发布了新版《客厅平板电视主流尺寸推荐规范》,根据该标准,在2.5米到3.5米的观看距离,推荐60-120寸的电视尺寸,65、75、85寸都是主流选择,若希望获得更沉浸的临场感,可以选择98/100寸。洛图科技(RUNTO)预测,在官方的权威推荐之下,中国零售市场的平均尺寸还将进一步向上迈进。

2、受益国补的绿色节能产品成为市场主角

进入2026年,“国补”政策的补贴门槛提高至一级能效,在此强力作用下,更绿色节能的产品成为了市场绝对的主角。

根据洛图科技(RUNTO)全渠道零售监测数据显示,中国电视市场一级能效产品零售量的渗透率高达78.3%,较去年同期大幅提升49.1个百分点;零售额的渗透率更是达到87.5%,同比大幅提升38.8个百分点;当季一级能效产品的零售量和零售额同比增幅分别高达130.6%和78.7%。

3. Mini LED电视销量继续飙升,迈向中高端普及

根据洛图科技(RUNTO)全渠道零售监测数据显示,今年第一季度,中国电视市场搭载Mini LED背光的零售量渗透率达到26.7%,较去年同期大幅提升7.8个百分点,而零售额的渗透率接近五成,达到47.9%;当季零售量和零售额的同比分别大幅增长21.1%和30.4%。

同时,根据洛图科技(RUNTO)出货数据显示,2025年,中国市场Mini LED电视的出货量为802万台,预计2026年将达到1115万台,同比增长39.0%,渗透率将接近40%。

此外,业界还需要关注的有AI的全面渗透,新形态下的21:9超宽屏,新场景下的艺术电视、会议电视、游戏电视,以及SQD/RGB两大超高阶显示方向的演进。

三、后市展望

进入5月,传统的五一促销已经结束,销售暴跌的业绩不值得关注。上半年最重要的“618大促”即将在11日左右到来,整个促销周期再次超过一个月。此次促销表现将成为检验市场信心的关键节点,各品牌在成本压力与销售增长之间的平衡难度会进一步加大。

规模方面,洛图科技(RUNTO)预测,2026年的“618大促”较去年同期出现衰退几成定局,零售总量或同比下降10%左右,零售总额的同比降幅可能为个位数。不过,销售结构会持续改善,均价和平均尺寸较去年同期将进一步提升。

第二季度,随着销售旺季的到来,以及全产业链向“增价值”的深刻转型,大尺寸电视特别是75寸以上机型的结构性市场机会依然存在。此外,主要品牌聚焦Mini LED等中高端产品线,并结合国家补贴政策强化一级能效产品的布局,将为市场继续贡献换新动力。

上半年整体来看,洛图科技(RUNTO)预测,中国电视市场的出货量较2025年同期下降9.3%,达到1508.5万台,同比下跌趋势基本确定。

全年来看,基于市场衰退的核心逻辑没有发生变化。与往年不同的是,全年市场下跌的原因将增加两条:①由于前述原材料和器件的成本上涨,整机终端售价的被动涨价将抑制部分市场需求;②国补资金实行“先到先得、额满即止”的发放机制,这意味着补贴资金缩紧,即使企业通过对部分主推产品采取“自补”方式来弥补,也并不是所有销售的一级能效产品都能享受到补贴,市场销量下滑也成必然。

洛图科技(RUNTO)预测,2026年中国电视市场的出货总量将下降至3012万台,同比2025年下降8.4%;而终端市场的零售量更是下探至2600万台以下,再创十余年来的新低。

感谢阅读至此,若有启发,欢迎点赞、转发和关注。

往期阅读

2026年5月液晶电视面板价格预测及波动追踪

北美从中国大陆电视出口第一大市场跌至第三,降幅超20%

年报 | 2025年中国电视市场创下近16年来出货量新低;2026年机会:AI应用、海外拓张和反内卷政策

点击小程序洛图科技Lite,获得一手的多品类信息。