COB产能翻倍,TCL华星MLED项目动了

发布时间:2026-05-09来源:行家说Display

继兆驰宣布扩产后,近日,TCL华星光电位于苏州的MLED生产基地完成了PH2项目的核心工艺设备搬入与安置工作。这一事件标志着TCL华星在MLED 直显领域的布局迈出实质性一步,产线即将转入设备调试与量产衔接阶段。

据项目披露信息,此次产线升级并非简单的产能叠加,而是伴随着硬件重构与工艺迭代的系统性工程。随着面板大厂加速切入LED直显赛道,COB技术路线的竞争重心正转向规模化制造与全场景覆盖。

插播:加入LED显示群,请联系凌语:hangjia666

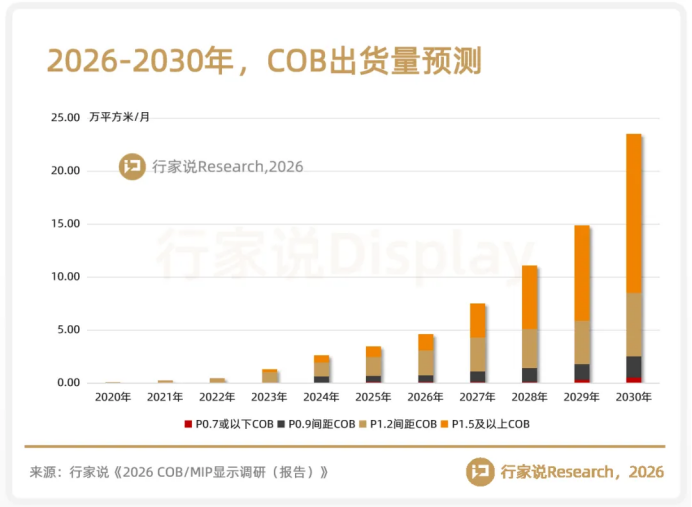

公开资料显示,该基地MLED产线全面达产后,COB直显产品的月产能将从现有的6K提升至12K,实现翻倍增长。在LED直显行业面临大批量订单交付压力的背景下,这一产能跃升将显著增强其供应链的稳定性。值得注意的是,TCL划线此次产线升级特别引入了“弹性线体架构”,并配置了中小规格线体。这一设计显然是为了应对当前显示市场日益增多的多品种、小批量及个性化定制订单(如高端租赁、定制化商用显示),通过提升产线柔性来满足非标产品的快速排产与精准交付需求。在技术指标层面,TCL华星升级后的产线展现了更强的兼容能力:一是规格覆盖:像素间距完整覆盖P0.7至P2.6区间,模组尺寸兼容行业主流标准板及大板形态,试图覆盖从微间距高端商显到常规间距的广泛需求。二是制程升级:核心的固晶工序采用了传统与新型技术协同的方案,旨在提升芯片贴装精度与良率;封装工艺也升级为支持多种技术路线。尤为关键的是,制程升级带动了产品防护性能的优化(防水、防尘、耐候等),这意味着TCL华星的MLED直显产品正式从传统的室内应用(会议室、指挥中心)向户外显示领域延伸,试图构建“户内+户外”一体化的产品布局;持续提升MLED业务整体市场覆盖面与核心竞争力。在LCD和OLED之外,MLED正成为显示面板巨头竞逐的“第三战场”。苏州基地二期核心设备的进场与产能翻倍,不仅是单一企业制造实力的跃升,更是COB行业进入更大规模化放量阶段的强烈信号。随着产能瓶颈的逐步打破,未来COB直显产品在成本控制、交付周期及全场景应用的竞争将更加白热化。行业格局有望在接下来一两年内迎来深度洗牌。这一趋势与行家说《2026 COB/MIP显示调研(报告)》中的预测相吻合。据行家说《2026 COB/MIP显示调研(报告)》显示,预计未来1-2年,P1.2虽仍是COB出货主力;但拐点已现,预计到2030年,COB整体月出货量将达到22-24万平米,其中P1.5及以上间距产品占比将跃升至60%。驱动这一转变的核心,是P1.5及以上间距COB的性价比正超越传统SMD方案。

面对这一趋势,市场格局正在重构。一方面,兆驰股份、中麒光电、希达电子、雷曼光电、洲明科技、高科等COB重点玩家正加紧调整产能与技术布局;另一方面,京东方、TCL华星、惠科等面板巨头依托雄厚的资本与产业链垂直整合优势强势切入,双股力量的交汇或将显著加速这一替代进程的落地。最新消息,行家说Research编写的《2026 COB/MIP显示调研(报告)》即将在5月上线,该专刊重点收录了COB市场与技术进展、COB/MIP技术路线关系和趋势分析、COB产能结构及趋势分析、COB/MIP供需情况及趋势分析、COB/MIP产值及趋势分析等行业数据和市场测算,欢迎订阅。《2026 COB/MIP显示调研(报告)》目录(最终目录以发布版为准)4.3 COB和MIP未来发展可能性分析(几种情况,各自需要的条件)9.3 MLED在LED显示屏产业产值渗透率及趋势分析

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库