五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库热点 | 三星退出中国大陆回音壁市场,国内行业格局重构研判

2026年5月,三星正式发布公告,宣布全面终止中国大陆市场电视、显示器、音响全品类家电产品销售,回音壁作为家庭影音的核心品类同步纳入停售范围。

此前,洛图科技(RUNTO)已针对三星退场对电视、显示器赛道的影响及本土品牌机遇展开解析,本文将聚焦回音壁细分市场,深度研判品牌退出引发的行业格局变动、竞争走势与中长期发展机遇。

在国内回音壁市场中,三星具备稳固的行业地位与广泛用户基础,品牌营收常年稳居行业TOP2,近三年单品市场销售额均突破亿元量级。

截至目前,三星旗下回音壁产品已在京东、天猫等主流电商官方渠道全面下架,品牌离场留下近20%的市场份额空缺,为行业其余参与者创造了全新的竞争窗口期。

一、行业大盘特征:

中国销量承压,中高端起量带动营收增长

中西方的生活方式和习惯差异,直接造就了回音壁市场体量的悬殊格局。西方消费者普遍在客厅将回音壁作为必备的影音娱乐设备,而中国用户的影音文化向来是“重画轻音”,存在一定的认知误区:“电视喇叭够用就行,回音壁等于高端奢侈品”。

同时,行业发展周期存在显著代差,欧美市场依托平板电视普及,于2000年前后进入快速增长阶段;国内市场2013年逐步完成产品导入,2018年才迎来规模化放量,行业起步滞后海外十年以上。

在供需与消费认知的差异下,市场规模差距显著。中国回音壁年销量规模维持在70-90万台区间,美国市场年销量可达1500-2000 万台。中国回音壁市场在全球的销量占比仅为约3.6%。

从三星全球经营视角来看,在更大的全球市场中,三星同样占据了20%以上的市场份额,稳居市场第一。中国大陆市场体量低迷、盈利空间有限,退出该区域业务,对其全球回音壁整体布局冲击较小。

站在中国市场的角度,洛图科技(RUNTO)认为,三星短期退场将扰动中高端市场增长节奏,行业扩容增速阶段性放缓;中长期来看,品牌空缺将快速被同业玩家填补,市场格局迎来重新洗牌。

根据洛图科技(RUNTO)监测数据显示,在第一季度的线上市场,3000元以上中高端产品的销量较去年同期增长了22.1%。这也是第一季度中国回音壁市场销量下跌15.6%,销额反而增长7.6%的核心原因。

二、市场竞争格局:

外资份额此消彼长,国产品牌加速突围

外资品牌内部竞争分化

历年的第一季度均为外资品牌传统销售淡季,但今年三星的表现一反常态。

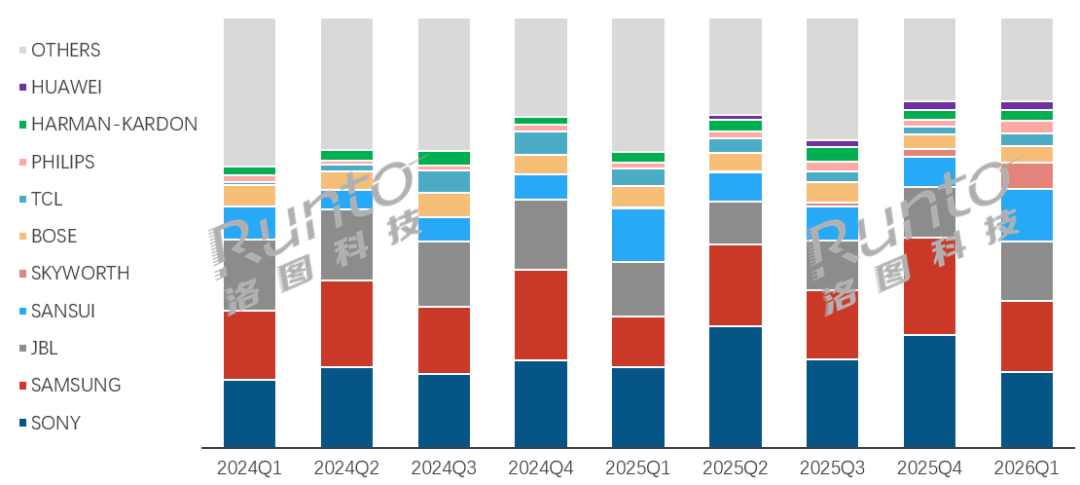

根据洛图科技(RUNTO)数据显示,2026年第一季度,在线上传统主流电商平台上,三星的销额份额达到了16.6%,同比增长了4.7个百分点。今年以来,三星延续了去年第四季度“双11”大促期的促销价格,其旗舰机型HW-Q990F在官方店铺价格降至7000元以内。阶段性大幅让利实质为库存清仓,为全面退市完成收尾。

同期,行业核心竞品索尼市场走势偏弱,第一季度线上市场的销额份额为17.5%,同比下滑1.2个百分点,价格回升叠加竞品分流,品牌份额出现同比和环比的双向回落。

值得一提的是,在三星回音壁退出中国市场的同一时间,TCL与索尼在家庭娱乐领域达成战略合作,成立合资公司并占有51%的股权。运营权的转交和TCL在回音壁市场的壮志雄心,给索尼回音壁的未来增加前景的同时,也附带了一丝的不确定性。

在5000元以上高端市场中,三星、索尼和JBL占据了超过6成以上的市场份额。

本土品牌强势冲击高端赛道

自2025年以来,国产品牌对外资垄断的高端回音壁市场发起了挑战,山水、华为、TCL和创维陆续推出旗舰新品,在2026年第一季度,其销额维度上的份额总和已达17.8%,较去年同期大幅增长6.9个百分点,已具备承接三星离场空缺市场的实力。

2024Q1-2026Q1 中国回音壁线上市场品牌销额份额

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

细分赛道层面,创维凭借一体机K歌回音壁打开市场,其第一季度的销售额份额达到6.2%,跻身市场前五。受此拉动,绑定麦克风销售的K歌回音壁市场份额在第一季度大幅增长了5.2个百分点,至27.1%。K歌产品也成为了国内品牌快速抢占市场的热点细分品类,只是其均价仅有1500元,与三星主打的专业影音产品存在明显价位差距,形成错位竞争态势。

三、行业短期承接与中长期格局预判

品牌退市引发市场用户置换需求,在贴吧、微博和各类音响论坛,中国消费端普遍关注三星产品的替代选择。

短期维度下,洛图科技(RUNTO)认为,正在进行的618电商大促将成为份额承接关键节点,索尼、JBL 两大外资头部品牌凭借成熟的产品力与市场口碑,将优先吸纳三星流失客源,快速填补高端市场空白。

拉长周期研判,外资品牌后续增长存在固有桎梏。索尼受合资股权变动影响,经营战略存在不确定性;JBL隶属于三星体系,品牌发展空间受限。

反观TCL、海信、创维、华为等本土家电企业,手握庞大的电视终端出货体量,可实现电视与回音壁产品的生态联动,家电全品类协同优势逐步释放。行业长期格局或将改写,本土品牌有望主导国内回音壁市场,构建本土化竞争产业体系。

市场大盘方面,尽管当前的规模基数仍不乐观,但近两年本土品牌加大研发与市场投入,行业整体活跃度稳步提升。洛图科技(RUNTO)判断,未来三至五年,伴随超大尺寸大屏电视、超高清软硬件的普及,以及杜比全景声等高品质影音内容供给的持续丰富化、多元化,中国大陆回音壁的电视配套率将从当前的约3%提升至10%,行业整体市场规模有望实现两倍增长。

感谢阅读至此,若有启发,欢迎点赞、转发和关注。

往期阅读

年报 | 2025年中国回音壁市场销量降17%;国内电视品牌崛起;K歌和8000+元产品逆势增长

热点|三星显示器或退出中国,数十亿元市场由国产高端品牌接力,供应链亦受益

洛图快报 | 2026年4月中国电视市场品牌月度出货

季报 | 2026Q1中国电视市场出货和零售总结报告:意料之中的规模下行和产品高端化

关注小程序洛图科技Lite,获得一手的多品类信息。

洛图科技(RUNTO)《中国回音壁零售市场月度追踪(China Soundbar Retail Market Monthly Tracker)》报告包含零售市场的量额规模、分渠道、品牌、产品配置的数据月度更新,还包括畅销机型及价格走势。