五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库季报 | 2026Q1中国消费级智能平板全渠道销量下降20%;Apple、华为、小米、联想、荣耀位居线上市场前五

数据发布

根据洛图科技(RUNTO)数据显示,2026年第一季度,中国消费级智能平板市场的线上线下全渠道销量为601.2万台,同比下降19.9%。

在传统主流电商平台中,Apple、华为、小米(含红米)、联想、荣耀位居销量榜单的前五,合计份额达70.2%,较2025年同期减少了2.0个百分点。

2000-2999元是份额唯一增长的价位段,销量占比为36.0%,同比大幅提升9.4个百分点,强势挤压了其余价位段的市场空间。

市场显著回落的核心原因在于,上年同期政策红利拉高了市场基数,前期补贴提前释放了大量购机需求;进入2026年,在疫情期间购买的产品进入换机周期的尾声;同时,政策刺激力度逐步消退,以及由存储芯片引发的供应链危机全面爆发等,共同造成了用户的消费心态趋于保守,换机及新购行为大幅回撤。

一、渠道结构:

主流电商占据近45%销量,跌幅亦大于市场大盘

当前,中国智能平板市场的销售以线上渠道为主导。其中,以京东、天猫为代表的传统主流电商平台,占据了线上线下全渠道市场销量的44.6%,其受到市场基本面影响的冲击也相对更大。

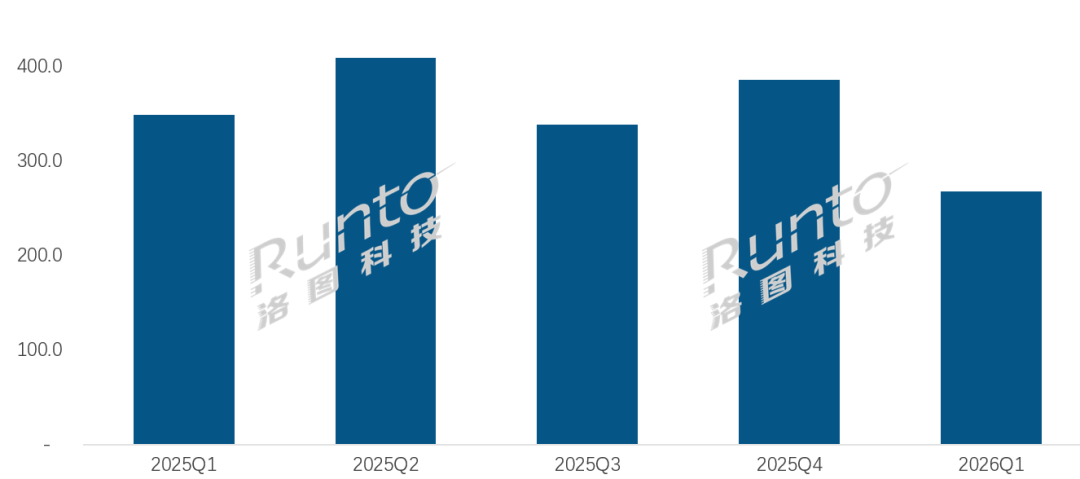

根据洛图科技(RUNTO)数据显示,2026年第一季度,在中国线上传统电商渠道中,智能平板的销量为268.0万台,同比下滑23.2%;零售额达74.2亿元,同比下滑24.4%。

2025Q1-2026Q1 中国智能平板主流电商平台销量

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:万台

二、品牌竞争:

苹果占据线上市场3成销量,OPPO、联想大涨

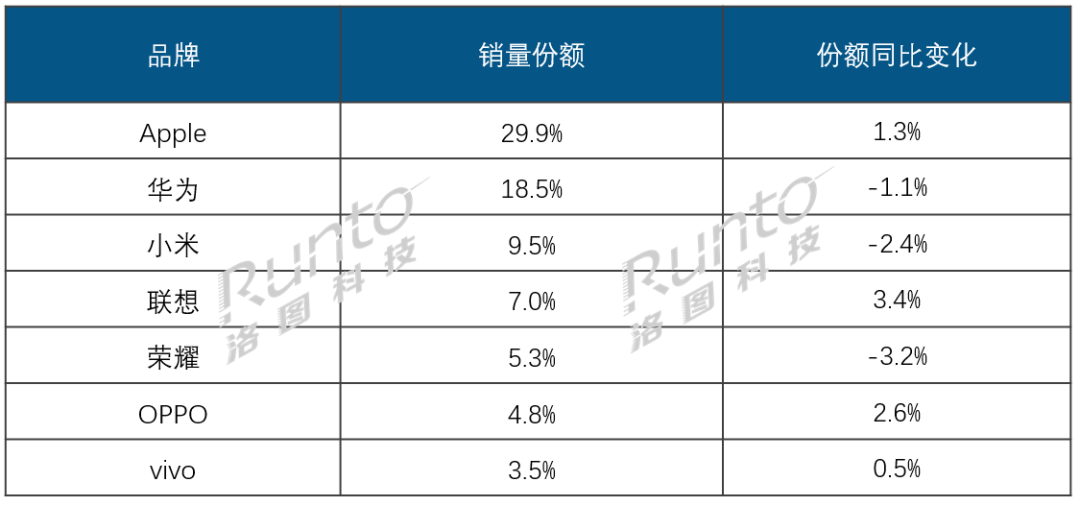

根据洛图科技(RUNTO)线上数据显示,2026年第一季度,在传统主流电商平台中,Apple、华为、小米(含红米)、联想、荣耀位居销量榜单的前五,合计份额达70.2%,较2025年同期减少了2.0个百分点。

2026Q1 中国智能平板主流电商平台TOP品牌表现

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

Apple依旧领跑第一季度的线上市场,销量份额高达29.9%,同比提升了1.3个百分点。其中,入门款iPad凭借成熟的产品力与高性价比优势,支撑起品牌的过半销量;iPad Air的产品特点是强劲性能、轻薄便携,契合商务、娱乐等多元需求,内部销量占比超过三成。

华为位居线上市场第二位,销量份额为18.5%。MatePad Air 12英寸2025款是第一季度的核心走量机型,内部销量占比达20.1%,其均衡的产品配置与生态协同优势,稳固了在中端市场的基本盘。

小米(含红米)以9.5%的销量份额位列线上市场第三,子品牌红米贡献了近一半的销量。

联想排名线上市场第四,销量份额为7.0%。3月全新上市的拯救者Y700五代,搭载旗舰级性能配置,兼具稳定散热表现、轻薄机身设计与沉浸式游戏体验四大核心优势。上市后迅速引爆市场,直接带动了品牌整体销量大幅攀升。

荣耀位列线上市场第五,份额为5.3%,销量同比大幅下滑52.2%,承压明显。品牌高度依赖千元入门实用机型荣耀X9,中高端带动能力不足,整体产品矩阵的增长动能偏弱。

此外,OPPO(含一加)、vivo(含iQOO)分列线上市场的第六、七位,销量市占率分别为4.8%、3.5%。其中,OPPO(含一加)表现尤为突出,销量的同比增幅超过了50%,在行业大盘整体下行的环境下成为当季市场的最大黑马。

三、价格分布:

2000-2999元价位段份额独涨,苹果为核心驱动力

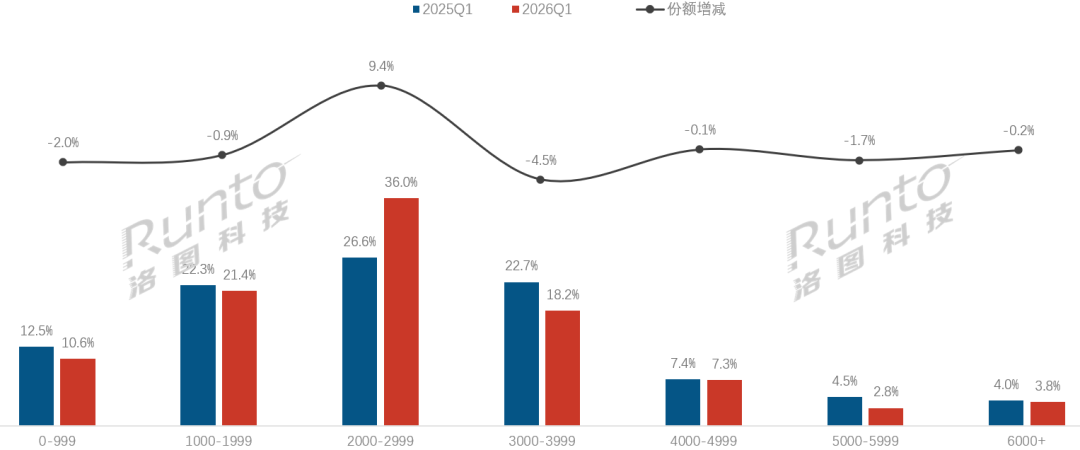

根据洛图科技(RUNTO)线上数据显示,2026年第一季度,中国智能平板市场呈现出了鲜明的结构性分化特征。

2000-2999元是份额唯一增长的价位段,销量占比高达36.0%,同比大幅提升9.4个百分点,强势挤压了其余价位段的市场空间。

Apple是拉动2000-2999元价位市场增长的主力品牌。iPad第十一代凭借精准定价、A16芯片性能优势及成熟的生态体验,助力Apple在该价位段的销量同比大涨77.3%,以36.9%的份额稳居首位,同比提升了15.3个百分点。

2026Q1 中国智能平板主流电商平台价位段销量结构及变化

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

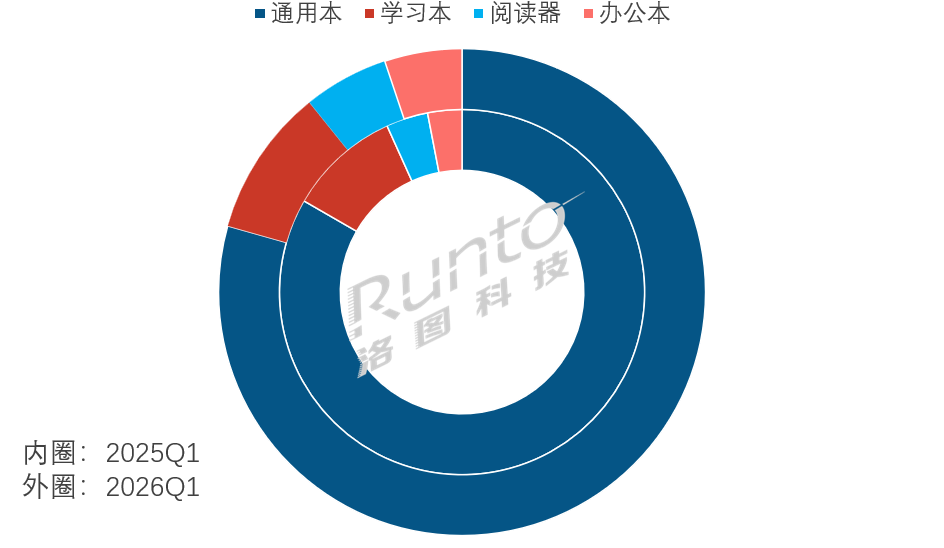

四、细分品类:

通用本虽主导市场,但需求正转向场景化

洛图科技(RUNTO)将智能平板按应用场景将产品划分为阅读器、学习本、办公本及通用本四大类。

各品类之间的市场表现和相对份额结构存在一定的变化差异,折射出了消费需求从“通用化”向“场景化”的转型趋势。这也意味着,智能平板市场接下来的发展动力正在切换:从政策和换机红利,转向“场景+生态”的需求竞争。

通用平板仍以79.4%的销量占比占据智能平板线上市场的主导地位,但同比回落了3.9个百分点。作为全场景适配的基础品类,其份额下滑主要源于市场需求饱和、国补政策效应退坡及专业场景产品的分流。

学习平板的市场份额相对平稳,今年第一季度在智能平板线上市场的份额继续维持在9.8%。不过,单从学习平板市场来看,洛图科技(RUNTO)在之前的《第一季度中国学习平板市场总结报告》中认为,市场规模正从去年的降速转变为今年第一季度的失速,具体的线上线下全渠道销量为125.2万台,同比微降1.0%。

阅读器、办公平板销量占比分别达5.6%、5.1%,分别比去年同期增长了1.8和2.1个百分点。其中,阅读器聚焦纯阅读护眼、长续航沉浸阅览场景,办公平板主打专业生产力适配、移动轻办公需求,两者的目标人群共性是自律、专注度高。

2026Q1 中国智能平板主流电商平台按销量细分产品结构及变化

数据来源:洛图科技(RUNTO)传统主流电商数据,单位:%

五、市场预测:

上半年市场销量将下降13.8%,跌幅收窄

洛图科技(RUNTO)预测,2026上半年,中国消费级智能平板全渠道出货量将为1354.2万台,同比下降13.8%。

进入第二季度,市场依旧承压。受材料成本上涨的加剧,前期低价库存的消耗等因素影响,各厂商的同配置机型售价继续呈现不同程度的上调,即使在618大促季亦被动的收缩优惠力度,消费端形成一定抑制。

向好的一方面是,行业开始进入新品密集发布期,各品牌推出覆盖AI学习、游戏娱乐等场景的细分机型,或将有效拉动存量市场的换新需求;叠加年中电商大促带动渠道让利,市场的整体下行压力将有所缓解,跌幅逐步收窄。

相关阅读

季报 | 2026Q1中国电子纸平板销量下滑近3成;阅读器逆势增长21.5%,学习本暴跌

季报|2026Q1中国学习平板市场规模从降速到失速;作业帮、学而思、科大讯飞、小猿位列销量前四

洛图科技(RUNTO)《中国智能平板零售市场月度追踪(China Smart Tablet Retail Market Monthly Tracker)》报告包含智能平板零售市场的量额规模、分渠道、品牌、产品、技术类型的数据月度更新,还包括畅销机型及价格走势。

洛图科技(RUNTO)《中国学习平板零售市场月度追踪(China Learning Tablet Retail Market Monthly Tracker)》报告包含学习平板零售市场的量额规模、分渠道、品牌、产品、技术类型的数据月度更新,还包括畅销机型及价格走势。