五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库2025全球OLED材料:本土厂商以七成份额领跑OLED前端材料,规模增长与盈利承压并行

引言

Foreword -

全球供应链重构加速,OLED 材料自主可控战略升级

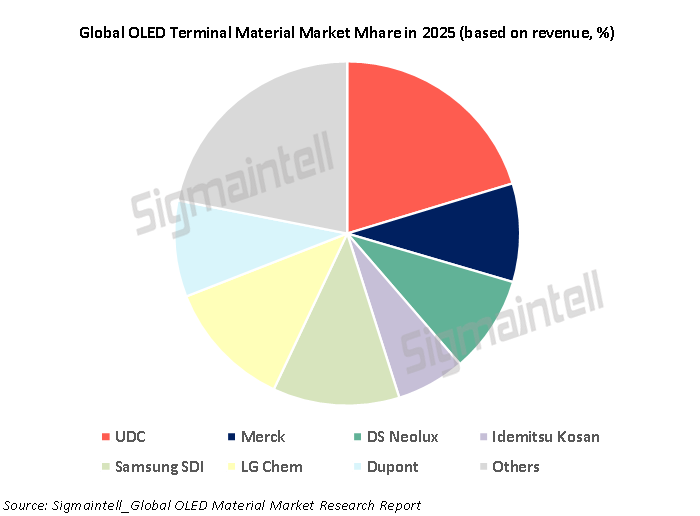

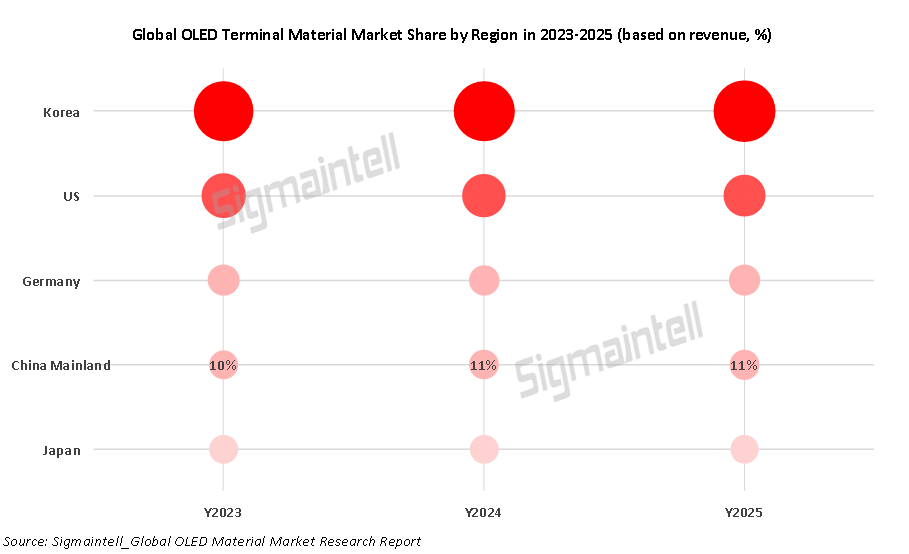

从全球竞争格局看,OLED终端材料仍由海外头部企业主导。UDC、默克、三星SDI、LG化学、DS Neolux、出光兴产、杜邦等企业在发光材料、传输材料等高端领域保持领先,行业集中度维持高位。本土材料企业持续加大研发投入与产能建设,在细分赛道实现突破,整体竞争力稳步提升,未来增长潜力与发展动能显著优于传统优势区域。

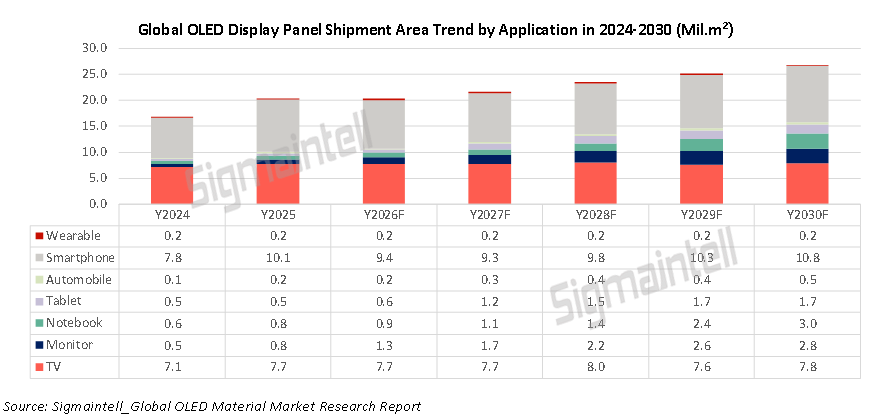

中长期来看,在IT、车载等中尺寸应用需求带动下,2025–2030年全球OLED面板出货面积仍将保持约5.6% 的复合增速,预计2030年有望达到 2680万平方米,行业仍处于健康上升周期。其中本土OLED面板出货贡献持续提升,2025年约530万平方米, 2030年将达到780万平方米。

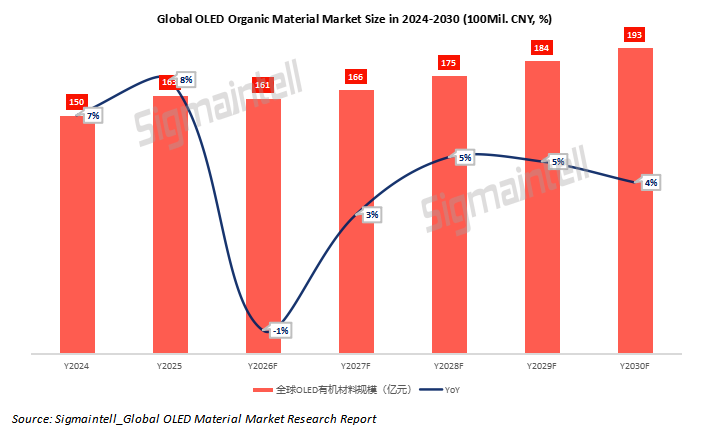

全球规模突破163亿,增速温和回落,高质量发展提速

2026年,受面板出货收缩、行业竞争加剧影响,OLED有机材料市场将继续面临量价双重压力,营收增速短期承压,行业进入阶段性调整周期。但中长期保持稳健增长态势,预计2030年全球OLED有机材料市场规模突破193亿元,其中本土市场规模将达到84亿元。

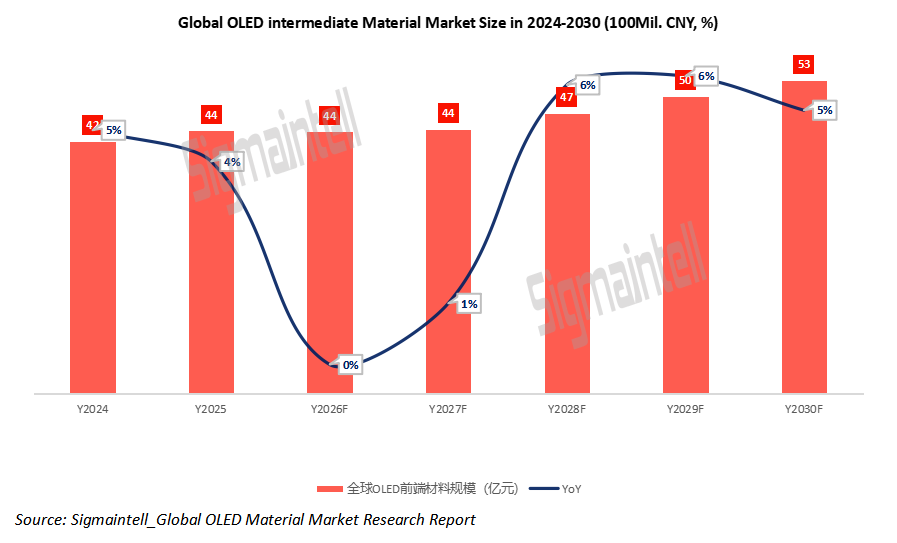

OLED 材料产业链分为基础化工、前端材料(中间体 / 升华前材料)、终端材料三大环节。终端材料壁垒高、专利密集,而前端材料成为国产替代率先突破的主赛道。

受国产化竞争加剧与面板降价传导影响,2025 年全球OLED前端材料市场规模44亿元,同比微增4%。#群智咨询(Sigmaintell)预测,2026年,前端材料将延续承压态势,面板端的收缩与压价将进一步传导至前端材料环节。2027年,随着全球OLED面板需求逐步回暖、库存周期出清,叠加IT、车载等新应用持续放量,市场需求将同步恢复增长,预计2030年全球OLED前端材料市场规模将达到53亿元。

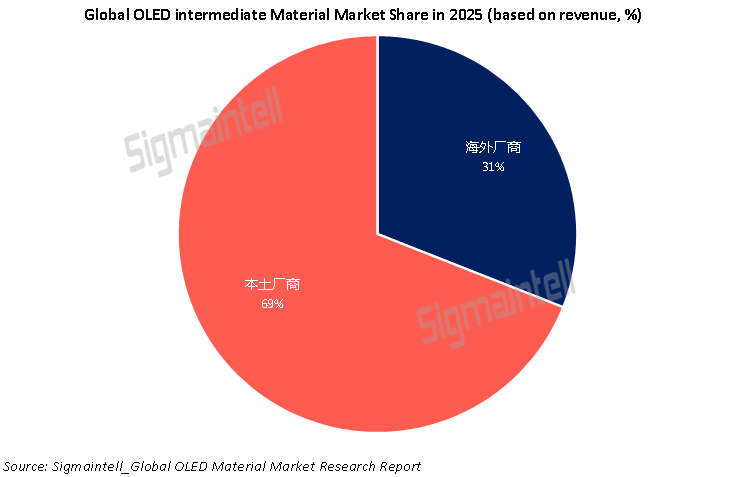

本土厂商凭借成本、交付与供应链优势成为全球核心供给力量,九目化学、西安瑞联、濮阳惠成等已稳定进入三星SDI、出光化学、LG化学、UDC等全球头部供应链。2025 年本土厂商在全球OLED前端材料市占率达到69%,共同构成全球主要供给格局。

当前前端材料仍以中间体与前驱体为主,附加值相对有限,但头部企业正加快向高纯度、定制化、高壁垒产品升级。同时前端材料的优势将为终端材料突破提供技术、资金与生态支撑,推动本土OLED材料产业整体迈向全球一流水平。