五度妙笔

五度妙笔 API商城

API商城

数据库

数据库洛图简报 | 2026年4月全球液晶电视面板市场出货

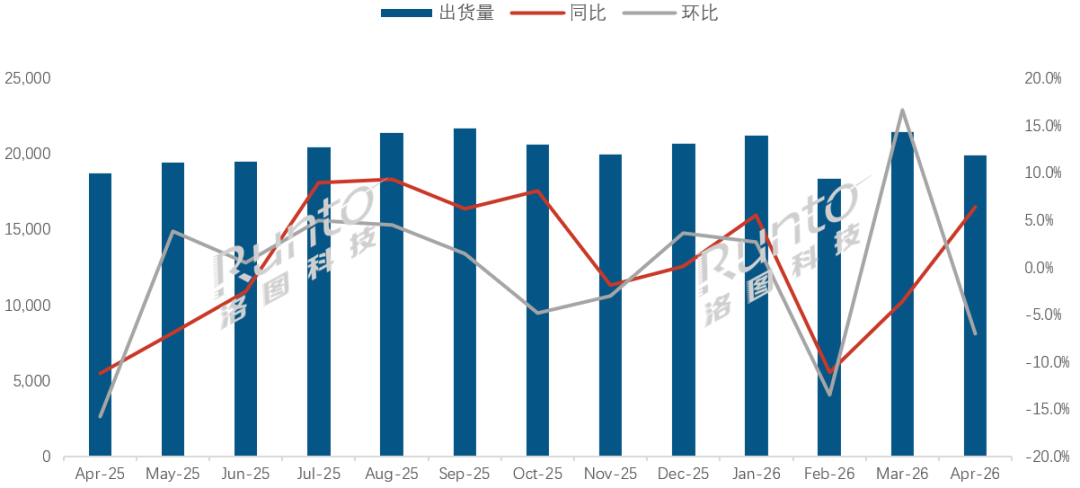

根据洛图科技(RUNTO)发布的《全球电视面板市场出货月度追踪》,2026年4月,全球大尺寸液晶电视面板的出货量为19.9M片,同比增长6.3%,环比3月下降7.1%;出货面积为15.1M平方米,同比增长9.0%,环比下降8.5%。

1-4月累计来看,出货总量较2025年同期下降1.0%;出货面积同比增长1.4%。

全球的主力大尺寸液晶面板产线在3月和4月均满稼动率运行,因此4月的出货量较去年同期有所增长。不过,与此同时,头部电视品牌三星和LG在4月相继向面板厂砍单,其中三星砍单约120万片,再叠加针对海外世界杯和中国618的备货需求逐步退潮,所以面板市场的出货动能环比3月有所下降。

连续13个月全球液晶电视面板市场月度出货

数据来源:洛图科技(RUNTO),单位:千片

出货尺寸方面,4月全球液晶电视面板的平均尺寸为50.3英寸,较去年同期提升了0.7英寸,环比3月下降0.4英寸。

2026年4月全球液晶电视面板市场特点:

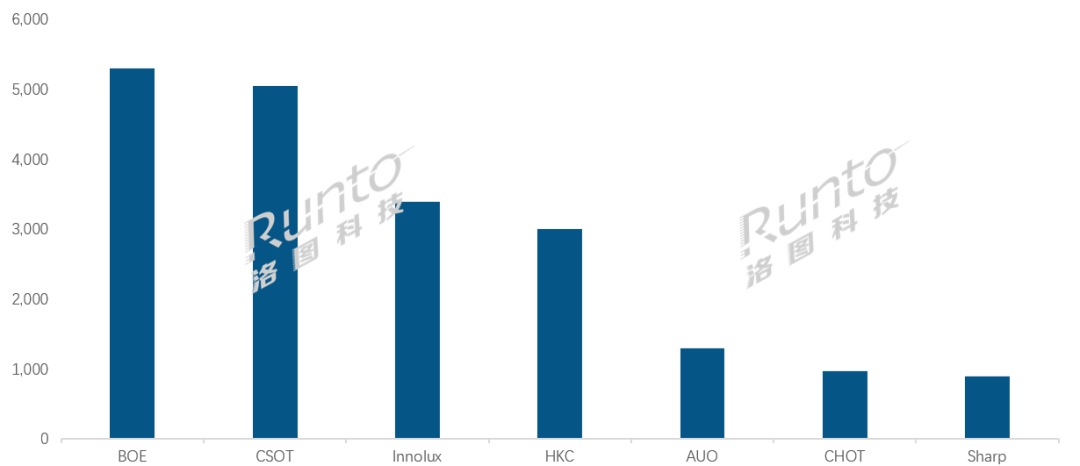

--4月,在七家面板厂中,除了AUO(友达)和CHOT(彩虹光电)两家的出货量同比有两位数下降外,其余五家均呈现了不同程度的上涨。

--当月,中国大陆面板厂在全球市场的出货量份额为71.9%,虽然同比提升了0.8个百分点,但环比3月下降了0.9个百分点。

--BOE(京东方)在4月的出货量约为530万片,排名行业第一。同比增长8.1%,环比下降3.7%。当月,BOE在32、43和75英寸三大主力尺寸,以及86英寸市场上的份额保持领先。在超大尺寸98和100英寸产品上,合并出货量接近8万片;在100英寸全球市场的占有率接近六成。

--CSOT(华星光电)的4月出货量约为500万片,同比增长9.3%,环比下降5.0%。其中,55和65英寸产品的出货量为行业第一。超大尺寸98英寸产品的市场份额长期处于绝对领先地位,当月市占率达到83.2%。55英寸及以上产品的合并出货量同比增长了11.0%,在内部的占比高达62.9%,较去年同期提升了0.9个百分点。为调整市场接下来的供需平衡,华星光电正在检讨6月或7月的减产。

--HKC(惠科)的4月出货量约为300万片,排名在Innolux(群创)之后,位于第四。同比增长14.3%,环比下降21.2%。在超大尺寸85英寸产品上,当月惠科的出货量居第一,市占率为30.6%。

--台系面板厂Innolux(群创)和AUO(友达)当月的合并市占率为23.6%,同比下降0.9个百分点,环比增长1.6个百分点。其中,Innolux的出货量约为340万片,排名第三。当月Innolux和AUO的出货量走势截然不同,前者同环比均增长,增幅在10%左右,其小尺寸的价格颇具冲击力,出货量维持高位;而后者同环比均下降,降幅亦均为两位数。

--日系Sharp(夏普)当月的市占率为4.5%,出货量约为90万片,同比增长7.4%,环比下降18.8%。

2026年4月 全球液晶电视面板厂出货排名

数据来源:洛图科技(RUNTO),单位:千片

--当下5月,值得一提的是,面板厂上市公司京东方、彩虹股份、TCL科技在中下旬股市均迎来极其剧烈的、涨跌停板的震荡。核心作用力是AI算力光互连+玻璃基先进封装的强预期,使得资金面将其从“周期面板股”重估为“泛半导体/AI算力材料平台”的论证。

--根据《2026年6月液晶电视面板价格预测及波动追踪》所述,全球液晶电视面板市场的产品价格在5月全线停涨。洛图科技(RUNTO)认为,当前市场价格进入了弱势整理期,该阶段初步先看到7月。预测6月价格继续全面持平。至7月,市场稳中偏弱,存在小幅回落压力,但大跌概率低。

--后市展望:随着中国618备货和海外赛事需求的落幕,品牌商对于面板的采购趋于保守,叠加终端产销承压、备货两难,整体市场需求偏弱。与此同时,面板厂正面临消化上游原材料的成本涨价、战略客户的砍单、降价和返利诉求等诸多挑战,盈利水平进一步承压,整体行业景气度在短期内难见明显回升,好在行业的强周期属性仍在持续弱化。

相关阅读

2026年6月液晶电视面板价格预测及波动追踪

2026年4月中国移动智慧屏线上市场:规模承压

2026Q1全球大尺寸交互平板面板出货量增长5.0%

2026Q1全球液晶电视面板出货量下跌3.2%

洛图快报 | 2026年4月中国电视市场品牌月度出货

洛图排名 | 2026年4月全球TOP电视ODM工厂出货

点击小程序洛图科技Lite,获得一手的多品类信息。

洛图科技(RUNTO)的《全球液晶电视面板市场出货月度追踪》(Global LCD TV Panel Market Shipment Monthly Tracker)包含液晶TV面板市场出货规模、分厂商/尺寸/分辨率/技术等属性数据的月度更新,还包括市场热点信息、价格走势及异动变化。