五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库HKC上市静待敲钟,从四大维度来看其未来策略方向

2026年6月4日,惠科股份(以下简称HKC,股票代码:001399),首次公开发行股票并在主板上市招股意向书。A股主板上市进程正式开启,本次拟公开发行72,978.3万股,占发行后总股本约10%,全部为公开发行新股,不设老股转让。若超额配售选择权全额行使,发行总股数将扩大至83,925.1万股,占公司发行后总股本的比例约11.3%。

图一:HKC主板上市招股意向书

数据来源:DISCIEN 整理

对于HKC,显示同仁并不陌生, HKC凭借终端整机的组装代工业务起家,在整机业务同质化竞争日趋激烈、营收天花板亟需破局的背景下,HKC逐步布局显示面板产业,重庆(H1)、滁州(H2)、绵阳(H4)、长沙(H5)工厂项目依次落地,目前已成长为全球产能面积第三的面板厂,其中在LCD TV面板领域,BOE、TCL华星、HKC形成“三强鼎立”的格局,市场份额累计超过65%,其中在85英寸及100寸等超大尺寸领域,惠科则持续成为全球最大的供应商;在LCD MNT面板领域,BOE、TCL华星、HKC整体市占率接近70%,HKC也超过LGD位列全球第三。此外,近两年来, HKC产业蓝图进一步扩大,业务模式上向面板上游拓展;技术发展上,则向OLED、Mini-LED甚至Micro-LED等方向布局。

当下,HKC的上市只待敲钟,成功登录A股市场后,其未来的布局和发展究竟将何去何从,下面DISCIEN(迪显)将从四个方面来分析:

①行业周期波动下,营收及利润继续增长仍是其主要诉求

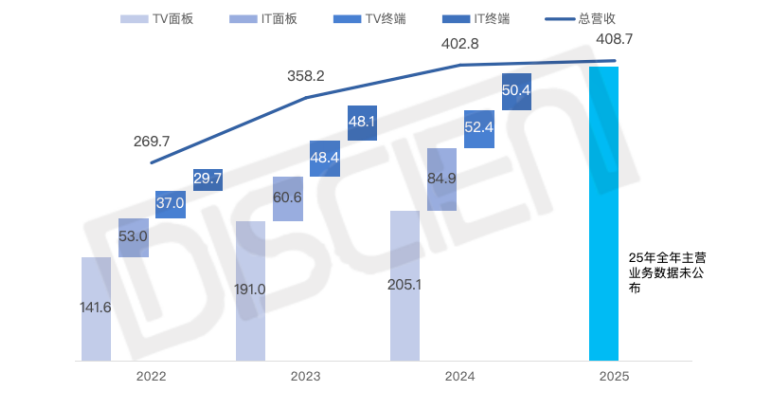

根据DISCIEN(迪显)数据报告来看,HKC占据营收主力的显示面板业务,不论是TV面板业务还是IT面板业务,营收均持续增长。同时TV及MNT终端整机业务也稳步增长,为整体的营收增长提供有力支撑,其中从显示器终端来看,在其三大自有品牌HKC、KOORUI、ANTGAMER的加持下,也成为MNT行业不容忽视的生力军。

TV产业链方面:核心仍以面板业务主力,但产品技术不断深耕,长沙进行Oxide研发布局,提升产品迁移率,完成超大尺寸刷新率的提速。另外,从整机背光业务来看,也将通过Mini-LED技术布局,打入高端TV市场。整体今年产品策略将仍着重在高刷/表涂优化等高附加值产品领域。

MNT产业链方面:面板、代工与整机多轨并线发展;一方面,面板业务不断扩充客户体量,且依托潜力细分市场,积极开发双模、超高刷等亮点产品;另一方面,以HKC、KOORUI、ANTGAMER三品牌进行差异化市场定位战略,精准出击并取得终端突破;在上下游协同助力下,代工业务也正表现持续增长态势。

综合来看,尽管显示面板产业会呈现周期性波动,且终端市场竞争日趋激烈,但DISCIEN(迪显)认为,成功上市后,营收及利润呈现持续增长仍是HKC的主要诉求,因此,为保证进一步的持续增长,预计仍秉承按需定产稳价的运营策略。

图二:惠科股份近四年营收走势

数据来源:DISCIEN 整理; 单位:亿

②“面板-整机代工”垂直化产业链横向延伸

首先从面板技术路线来看,截至2025年12月之前,HKC面板产品主攻LCD技术领域,在随着TV/MNT逐步稳固行业TOP3的市场地位后,HKC面板产品逐步转向OLED领域:从斥资收购柔宇产线H6、通过JDI技术布局H7到25年年底实现OLED面板出货的突破。整体来看,不同于其他厂商大力投资G8.X OLED线体,HKC当下对于OLED的投资属于低世代线、小资金规模的尝试。然而,任何事情都有两面性,从今年存储价格持续上涨传导到消费电子市场的压力来看,今年OLED 手机市场将呈现至少双位数的下滑,OLED小尺寸面板业务运营承压,但由于HKC OLED业务占比有限,反而对于今年业绩表现的影响也相对甚微。

其次,整机方面随着MiniLED背光出货的高速增长,HKC依托自身85寸、100寸、116寸等超大尺寸产品优势,与头部品牌合作关系进一步紧密,且在近年来存储成本上涨的成本压力下,品牌产品策略也将更加聚焦在附加值更高的超大尺寸产品,因此加速投入MiniLED产业链布局,并同步在绵阳投资高功率芯片散热封测项目,进一步提升在超大尺寸以及MiniLED 业务模块的竞争力。

③供应链与市场地位逐渐稳固,与终端品牌合作保持紧密

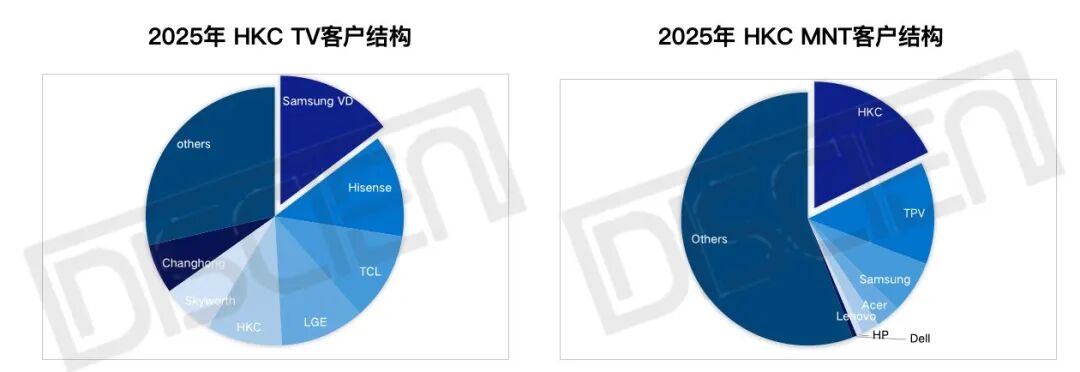

TV方面,三星、LGE、海信、TCL、Sony等客户纷纷导入,且前四家品牌厂持续与HKC保持紧密合作,从产品方面来看,不仅单单依托85寸及以上超大尺寸产品的优势,25年下半年TV高端 165HZ/180HZ等超高刷产品也率先有所突破,直接为26年客户高端合作量的提升奠定了基础。

数据来源:DISCIEN 整理

IT方面,根据DISCIEN(迪显)数据显示,目前已与三星、LG、小米、海信、TCL、海尔、联想、惠普、戴尔、宏碁等品牌建立了合作关系,产品行销全球100多个国家和地区。另外,在NB整机自有品牌领域也迈出了一步,正式推出旗下首款全面屏AI轻薄笔记本电脑——"惊鸿14 AI"。整体来看,IT板块,未来自有品牌的建设与营销将成为上市之后的必修课。

④横向拓展品类,产品矩阵逐步实现从点到面全产业链辐射

横向整合往往是是上市后快速做大规模、拓展业务边界的首选路径,从HKC的产品路线来看,最开始以代工业务起家,2017年后开始以TV面板作为切入点进军显示产业,随后逐步打开消费电子市场。除此之外,商用工控、车载显示、电子纸等方向也在不断扩充。惠科还在积极布局人工智能与具身智能机器人领域。2025年9月,旗下深圳慧智物联与智平方签署全球半导体显示领域首个具身智能全面战略合作协议。

另外芯片方面,惠科在MLED产业链上下游已布局总投资接近300亿元,从上游芯片制造(南充MLED芯片基地)、中游模组生产(绵阳、浏阳等整机产能)到终端应用,搭建起垂直整合的MLED全产业体系,根据DISCIEN(迪显)数据统计显示,26Q1 HKC LED COB显示封装端市场出货量排名第三,随着相关产能的不断扩充,预计有望冲刺行业第二席位。

总结而言,重资本型的面板产业具备资金密集、人才密集以及技术密集三大特点,且大部分已经上市,细品各家企业都具备自身特有的优势,如“国家队”的京东方、彩虹光电、天马微电子、“产业资本融合体”的TCL华星,那么HKC则可以说是相对更加市场化的民营企业代表。DISCIEN(迪显)认为:正式敲钟既是对过去持续发展的肯定,也是对即将开始产业征途新的开始,上市之后究竟能给市场注入多少活力,我们将持续关注。