五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库一文读懂晶合集成:十年锻造DDIC代工龙头,高增长之后能否实现再跨越?

“一文读懂系列“本期聚焦国产显示驱动晶圆代工龙头——晶合集成(Nexchip)。从行业新秀到细分领域龙头,这家本土代工企业仅用十年时间便完成了跨越。2026年5月22日,晶合集成获中国证监会境外上市备案,港股上市进入冲刺阶段,有望成为继中芯国际(SMIC)、华虹(HHG)之后第三家实现“A+H”两地上市的晶圆代工企业。本文将从成立背景、成长路径、经营现状、增长潜力等方面,全面解析其高增长背后的逻辑与未来突围方向。

一、成立背景:强强联合,应运而生

晶合集成(Nexchip)成立于2015年。彼时,合肥面板产业已初具规模,但显示驱动芯片(DDIC)高度依赖进口,“有屏无芯”的痛点突出;而台湾力晶科技则在金融危机后调整经营战略,由DRAM厂转型晶圆代工,亟需开拓大陆市场。双方一拍即合,采用“合肥国资出资,力晶输出技术”的模式,合资设立了晶合集成——专注于12英寸晶圆代工的本土企业。此后,晶合集成迅速站稳脚跟,扩大生产规模,跻身国内晶圆代工第一梯队。2023年5月,晶合集成在上交所科创板挂牌上市;2025年起晶合集成启动港股上市筹备,同时推进28nm高阶成熟制程四期产线建设,向着高端产品领域纵深拓展。

二、成长路径:单点突破,多点开花

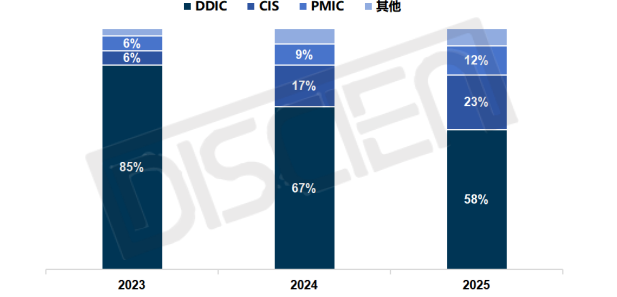

早期,晶合集成以DDIC产品切入市场,依托合肥成熟的显示面板产业快速成长,DDIC业务占比较高。近年来,为降低单一产品依赖度,晶合集成积极拓展CIS、PMIC等多元化产品线,并取得了显著成效。截至2025年,CIS与PMIC合计营收占比已达35%,且呈现逐年上升趋势,DDIC占比则相应降至58%,产品结构得到持续优化。

图一:2023-2025年 晶合集成产品结构变化趋势

数据来源:晶合集成,DISCIEN整理

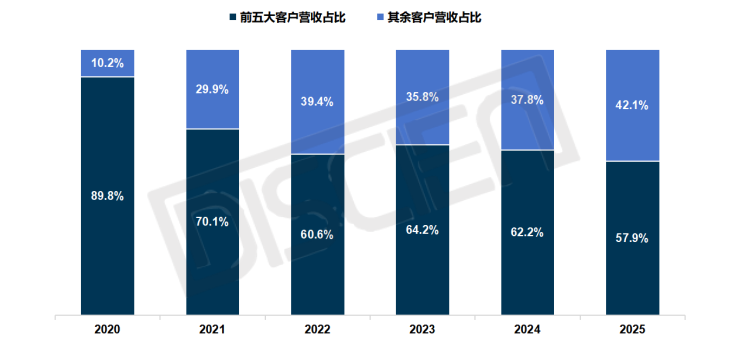

产品结构的优化也带动了客户结构的改善。早期由于客户主要集中于显示面板产业链,前五大客户营收占比一度高达九成。随着产品线日渐多元,公司客户结构也得到了同步改善。截至2025年,前五大客户营收占比已降至58%左右,客户集中风险得到有效缓解。

图二:2020年-2025年 晶合集成客户结构变化趋势

数据来源:晶合集成,DISCIEN整理

三、经营现状:营收跃升,盈利向好

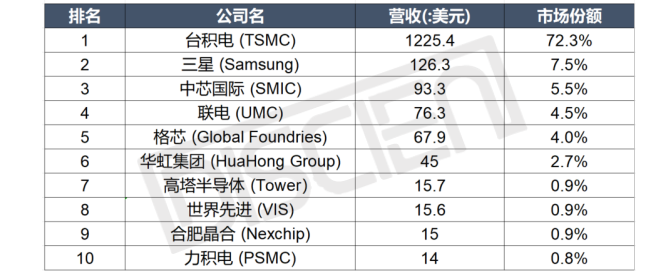

经过十年的发展,晶合集成已建成三座12英寸晶圆厂,总产能达16万片/月,制程覆盖150nm至40nm成熟制程。尤其150nm、110nm和90nm等高压制程节点,其投产占比均位居行业首位,在成熟制程领域建立起稳固优势。与此同时,营收规模也实现了快速跃升。根据迪显(DISCIEN)统计数据,2025年晶合集成以108.9亿元人民币(约15亿美元)的营收位居全球晶圆代工厂第九,中国大陆第三。2020年至2025年期间,晶合集成的营收复合增速高达47%,是全球头部晶圆代工厂中增长最快的企业之一。

图三:2025年全球前十晶圆代工企业营收排名

数据来源:DISCIEN整理

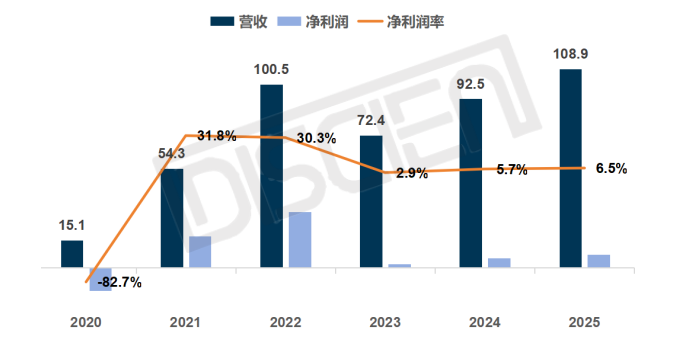

盈利性方面,晶合集成正经历从波动走向修复的积极变化。2021年,乘着行业上行东风,晶合集成实现经营扭亏,净利润率连续两年突破30%;2023年起,随着下游消费电子与面板需求走弱,代工价格回落,叠加公司自身面临的设备折旧压力,净利润率有所回落。但自2025年以来,受益于AI需求引发的成熟制程产能挤兑,公司产能持续回升,盈利性已呈现修复态势;今年,随着晶圆代工价格上涨,公司盈利性有望得到进一步改善。

图四:2020-2025年 晶合集成营业收入与净利润

数据来源:晶合集成,DISCIEN整理

四、两大动能:培育第二曲线,攻坚高阶制程

除了外在行业因素,晶合集成的盈利修复,还有赖于两大内在动能。

一方面,CIS与PMIC正在成为公司新的增长动力,有望开辟第二增长曲线。近年来,公司CIS和PMIC两大业务的营收占比呈现逐年上升趋势。这背后是强劲的市场需求:CIS受益于国产替代,在手机主摄、车载摄像头等场景需求旺盛;PMIC则乘着AI算力爆发之势,在数据中心供电领域持续放量。这两大业务正在逐步改变晶合集成过去依赖单一赛道的营收结构,成为降低周期风险、提升盈利质量的核心支点。

另一方面,高阶制程的突破,或将打开公司未来长期成长的天花板。目前,晶合集成已在150nm至40nm成熟制程领域积累了稳固的市占优势与工艺经验。在此基础上,晶合集成正全力攻坚28nm制程节点,已完成工艺平台开发,并启动四期产线建设项目。未来若成功量产,有望承接OLED、逻辑芯片等更高价值产品订单,打开新的成长空间,改善盈利能力。

过去十年,晶合集成凭借精准的产业卡位,依托合肥面板产业生态,以DDIC为切入点,完成“从0到1”的积累,实现了营收规模的快速跃升和行业地位的确立;但半导体行业周期性波动、固定资产折旧负担、产品与客户结构集中等多重压力,也对其盈利性构成了挑战。

当前,晶合集成已进入从规模性扩张转向高质量增长的阶段。盈利修复有赖于两大主线:一是CIS与PMIC接棒,成为改善营收结构的第二增长曲线;二是28nm制程实现量产,打开OLED、逻辑芯片等高附加值产品市场。此外,本次冲击港股上市若能成功,并搭建起“A+H”双资本平台,将为公司后续的持续扩张提供重要资本支撑。