五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库TV/MNT面板价格快报(6月上旬版):TV预计持平,MNT涨幅收窄

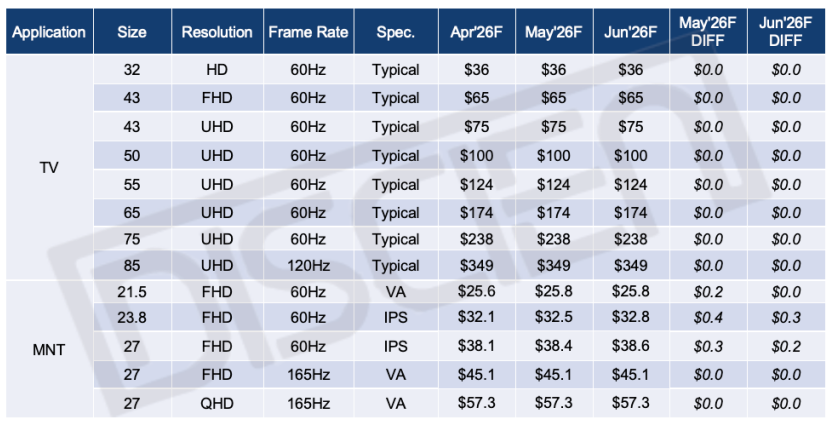

图一:TV/MNT面板价格走势

数据来源:DISCIEN 单位: $

TV市场

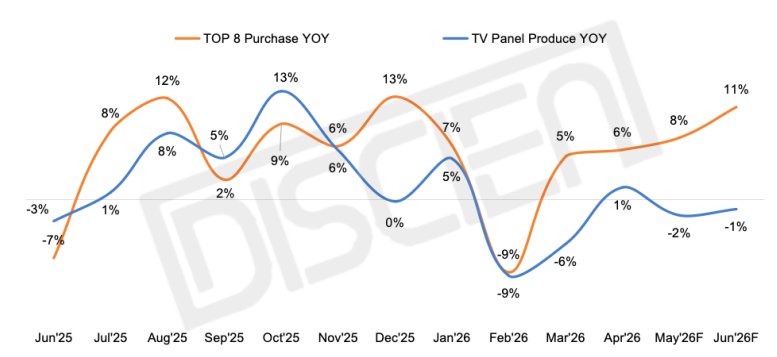

需求端:今年以来,在AI需求爆发、大宗商品价格暴涨的大环境下,终端市场需求受限因素繁杂,成本压力去化这一课题成为产业链上下游所共同需要面临的困境。但由于企业承压能力有所分化,头部品牌在自身的规模优势下,接单/议价能力较强,因此即便在存储成本同比上涨5-6倍的基础上,对比小众品牌,其产品策略仍具备该有的优势。总的来说,市场大盘的总量是一定的,需求呈现逐步向头部企业聚焦的趋势。从头部品牌的采购订单同比趋势便可明显得知,自3月份起,头部品牌采购总量连续呈现同比增长态势。根据DISCIEN《全球TV面板供应链关系月度数据报告(+3M)》统计数据来看,五月份TOP8采购总量同比增长8%,六月份同比增长11%。

图二:TV面板产出与TOP 8品牌采购同比走势

数据来源:DISCIEN 单位:%

供应端:从供应端来看,5月份面板厂就已经进行过一轮针对大尺寸产品的控产动作,且从产品结构的角度来看,受品牌终端产品策略的调整影响,面板需求尺寸结构的天平趋于倾斜,品牌厂、面板厂共同积极推进高附加值的大尺寸产品,从而大尺寸段供需比有所收紧。另外从运营的角度考量,面板厂正在面临多种材料成本增加的压力,对于价格的诉求也更加明确,因此如何稳住价格态势将是6月份面板厂首要考虑的关键。DISCIEN《全球TV面板PSI数据报告》统计数据来看,五月份的面板厂产出总量同比下滑2%,六月份产出同比下滑1%。

综合供需两端情况来看,短期来看,5月份中国市场仍支撑着一定的面板需求,且当前IC等材料交期呈现逐渐延长的趋势,品牌采购需求调整相对慎重,但进入6月,考虑到中国备货需求的间歇以及海外促销节备货节点的暂未来临,短期内需求则将面临一定的降温。因此,一方面上游材料成本增加压力加剧,另外,终端需求面临间歇压力,那么灵活调整生产稳住供需保持价格的平稳将显得更加重要。DISCIEN(迪显)认为,6月份TV产品价格预计将承压持平。

MNT 市场

需求端:进入六月,国内“618”促销进入最后冲刺阶段,备货需求已经结束;受需求透支影响,当前“618”促销热度和市场表现均较为低迷,预计进一步削弱促销后补货的动能。海外市场上,地缘冲突频起,国际能源价格走高,储存价格飞涨,终端均面临严峻的消费力下滑的困境;除此外,惩罚性301关税政策提出,也为终端带来了更多的不确定性。叠加上半年提前采买积累的库存压力,品牌采购需求出现下滑。

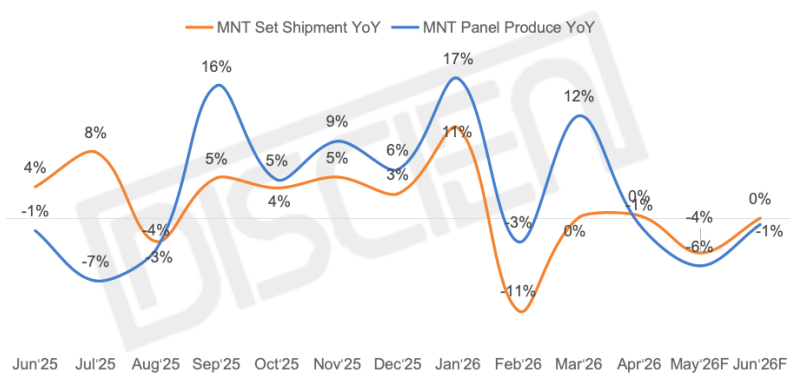

图三:MNT面板生产与品牌出货同比走势

数据来源:DISCIEN 单位:%

供应端:从生产来看,因大陆供应份额持续提升,且在各应用需求前移大背景下,上半年大陆面板均面临不同程度的超产压力。且随着中小尺寸应用生产陆续向G8.x产线集中,高世代线生产也具备了更多灵活调产的空间。尽管当前显示器需求的小幅调整,面板厂生产挤压得到一定程度的优化,但在按需控产的核心策略下,显示器的供需仍处于健康水平。根据DISCIEN《全球MNT面板月度PSI数据报告》统计,5、6月终端表现均同比下滑,但面板生产也同步调整,供需依旧平衡且稳定。

综合供需两端情况来看,虽面板需求出现松动下滑迹象,但面板厂灵活调整产能分配,显示器供需依旧处于平衡状态。同时,产业链的价格走势,早已摆脱单一的供需因素,产业链盈利属性的重要性正持续提升。随着多数上游材料成本上涨,面板供应商面临更严峻的成本压力,已成为面板价格持续上涨的核心动力。但终端表现的低迷与品牌面临的困境,也为面板价格上涨带来了一定的压力。在此背景下,DISCIEN认为,6月IPS主流规格涨幅将有所收窄,23.8寸涨幅预计0.3美金,27寸涨幅预计0.2美金。