五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库TV面板65FHD可行性分析:存储上涨推动分辨率下沉,基于成本、产能与定位的多方考量

受AI算力爆发,大宗商品原价价格暴涨影响,电视产业材料相关成本增加,成本压力一步步向下游传导。不论是整机厂、面板厂、还是上游偏光片厂均存在自身内部运营与下游需求的双重压力。对此,我们注意到尤其是进入2026年以来,各家产品策略方向进一步呈“K”字型走势,高端产品追求刷新率、表涂、无边框等进阶升级,但对于中小尺寸产品,不难发现,FHD成为产品迭代的第二重点曲线。

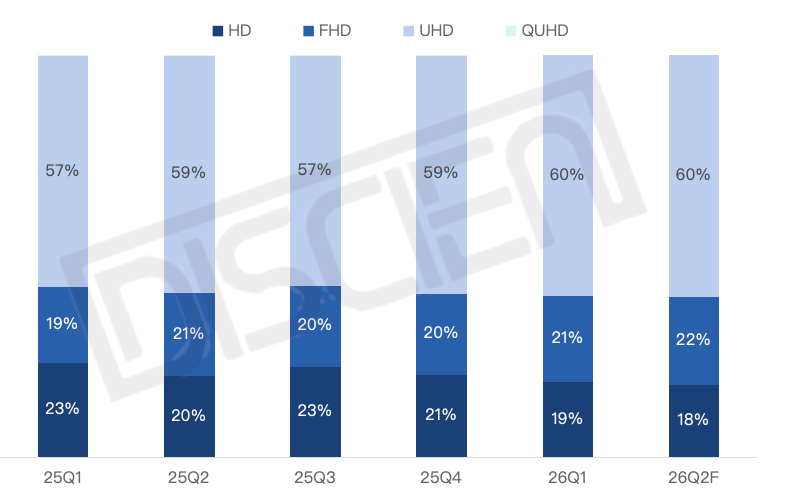

图一:TV面板分分辨率走势

数据来源:DISCIEN 整理 Unit:%

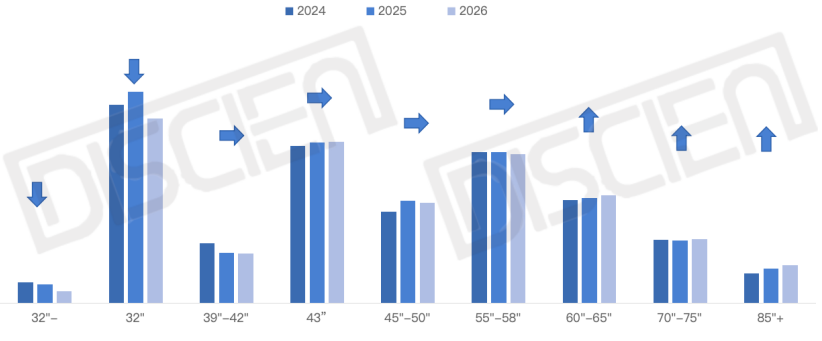

根据DISCIEN(迪显)《全球TV面板产销存报告》统计:2025年一季度末HKC 50FHD产品正式量产出货,TCL、海信、创维、长虹等客户纷纷导入,快速推高其出货规模,在50FHD产品的推动下,2025年50寸面板整体出货取得12%大幅增长。相同的逻辑下,自50FHD产品之后,CSOT率先开出55FHD产品、BOE/INX/HKC等面板厂也在进行相关的规划,但FHD的迭代并未止步于此,近期,甚至BOE/INX等也开始考虑65FHD的方案,各家为何热衷于FHD产品,据DISCIEN(迪显)统计的市场数据趋势便可看到端倪。32寸及以下小尺寸产品预计26年将呈现明显下沉走势,此部分减少的物量该如何填补将显得格外重要,因此FHD方案或是面板厂通过分辨率差异化的方式稳住产品整体规模的策略之一。

图二:TV面板分尺寸段年度走势

数据来源:DISCIEN 整理 Unit:M

首先,我们先来梳理一下65FHD产品规划的背后逻辑:存储涨价成为首要推力,面板厂配合为整机厂提供降本增效方案

从整机成本拆解来看,2025年之前,OC无疑是整机成本结构中占比最高的部件。然而,由于存储材料价格同比上涨5至6倍,中小尺寸产品的核心材料成本结构已发生变化——存储成本已超越OC。以32寸产品为例,存储价格的大幅增长直接压缩了整机厂商的利润空间。而其他材料(如OC、结构件、物流等)目前尚无明显降本路径。对于55寸乃至65寸产品而言,若将OC规格从UHD降级至FHD,则相应的存储配置亦可从64GB/32GB等水平下沉至16GB/8GB,同时对应的SOC也存在降规可能。因此,仅从尺寸维度分析,以65寸产品为例,分辨率从UHD降至FHD后,整体整机BOM成本有望实现进一步下探。

其次,电视新品上市的核心驱动力多源自面板厂与品牌厂的战略布局,例如提升产能去化能力、填补中小尺寸需求缺口等。

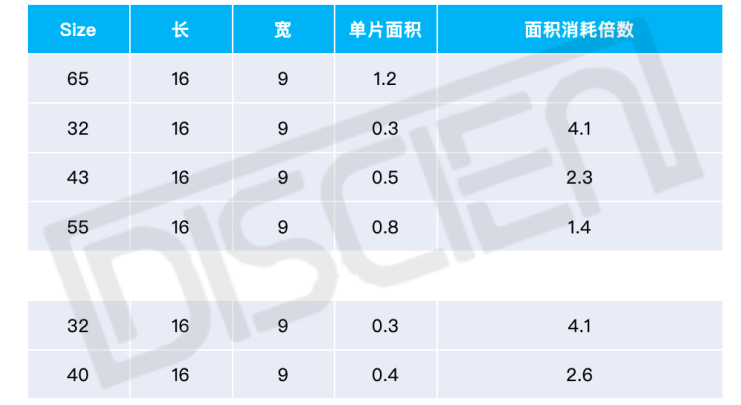

从面板厂的视角分析,当前65寸产能主要来自G10.5代线及6代线。从产线产品组合来看,除32寸、43寸、55寸、75寸外,还涵盖40寸等产品。纵向对比而言,每增加一片65FHD的产出,所消耗的产能相当于生产4.1片32寸、2.3片43寸、1.4片55寸或2.6片40寸。根据今年全年出货预期,32寸出货量同比减少约7M(百万片),而39寸至55寸尺寸段的出货规模同比基本持平,65寸及以上尺寸段则呈现持续增长态势。由此判断,32寸需求的下滑中,一部分已实现向65寸及以上规格的滚动升级与迭代,另一部分则因终端市场压力而萎缩。总体来看,上述趋势正推动产品尺寸结构进一步向大尺寸方向演进。

图三:65寸与其他同线体生产尺寸单片面积对比

数据来源:DISCIEN 整理 Unit:㎡

从终端需求来看,在电视功能与参数日趋多元的今天,消费者或许并不完全清楚自己的核心痛点。然而,近两年电视产业的发展趋势显示,“大尺寸”正成为衡量电视性能的关键指标。据DISCIEN(迪显)数据统计,各区域平均尺寸存在明显差异:仅中国市场的平均尺寸超过65英寸,而亚太、东欧、中东及非洲等区域的平均尺寸仍停留在50英寸以内。这些地区的消费者对价格变化本就较为敏感,因此,规格下沉有望为市场注入新活力,但同时也将面临一定挑战。

除了成本下沉的优势外,65FHD在清晰度方面也会受到一定影响。对于电视产品而言,观看距离通常位于2–3米区间,判断其清晰度最为有效的量化指标是PPI(每英寸像素数)的绝对值。如图四所示,通过计算不同尺寸对应的PPI参数可以发现,在相同观看距离下,65FHD与100英寸以上的UHD产品的实际观看效果相当。但需要指出的是,影响清晰度的因素不仅限于PPI,还包括像素排布、屏幕刷新率、机芯解码能力、对比度、色域以及画质算法等。百寸级产品通常具备更高的附加值,在其他参数维度上亦会有不同程度的提升。至于65FHD的实际显示表现,仍需视品牌厂商如何进行产品定位而定,但DISCIEN(迪显)认为,对于FHD规格的产品,品牌厂很难在其它参数配置上投入更多的资金,因此,对比同规格其他尺寸的PPI参数,显然65FHD相对偏弱。

图四:不同尺寸对应PPI对比

数据来源:DISCIEN 整理

假设65FHD产品正式出样,其潜在客户群体与目标市场分析如下:从客户维度看,面板厂在推出高性价比新品时,通常基于既有产品合作的客户结构,进行产品线的延伸与迭代。目前已有京东方(BOE)、群创(Innolux)等面板厂正在评估65FHD产品。其中,BOE在65寸产品上客户结构丰富,其主力客户海信、创维有望优先获得产品迭代信息;而Innolux的65寸产品则主要供应创维及代工客户群。交叉分析来看,海信与创维存在一定的导入可能性。

根据DISCIEN(迪显)数据库显示,海信65寸产品在中国与北美市场的合计份额已超过60%,值得关注的是,其在东欧、中东及非洲等新兴市场的份额近年来逐年增长。创维65寸产品在中国市场的份额高达约90%,海外市场规模则相对有限。综合从尺寸发展的角度来看,新兴市场大尺寸规模的局限性在于消费者对价格的敏感度,但相反来讲,新兴市场确实存在可观的大尺寸增长空间。但品牌厂商是否会借助FHD进行新兴市场的扩张,对冲成熟市场的规模萎缩,将是未来发展中的一个重要课题。

综上所述,65FHD产品方案之所以逐步进入业界视野,其核心驱动力在于上游材料成本持续上涨所带来的压力。该新品不仅有助于面板厂有效消化更多产能,也能助力品牌方进一步实现成本优化。但不可避免的是,市场是灵活的,一方面需要面临清晰度的下沉带来的显示效果弱化,另外,如何打开新兴市场对于大尺寸产品的接受度也成为下一步较为重要的课题,而这些都将取决于品牌端对产品的定位。因此65FHD产品是否能够落地,且值得产业链各方共同推进,或仍有待时间的验证。