五度妙笔

五度妙笔 API商城

API商城

数据库

数据库越南、墨西哥还是中国?美国 IFPD 供应链开始重新算账

2026 年,美国 IFPD 市场正在进入新的判断阶段。过去几年,受中美贸易摩擦、301 关税以及美国公共部门去中化要求影响,品牌方持续评估越南、墨西哥等替代产地。但从当前环境看,随着中美关系阶段性缓和,关税压力有所下降,中国生产制造在美国 IFPD 市场中的吸引力正在重新上升。

图一:25Q1-26Q1 北美 IFPD 整机出货量变化

数据来源:DISCIEN 单位:K

从市场表现来看,2026 年一季度北美 IFPD 出货量同比仍有下滑,但降幅已经明显收窄。2025 年库存逐步消化后,北美市场出货节奏开始回归正常。需求端来看,只是采购节奏从疫情后的集中放量,转向更加分散、项目化和周期性的更新需求。在这种背景下,品牌方对产地的判断也更加现实,不再单纯围绕“是否离开中国”,而是重新评估成本、交付、供应链稳定性与合规风险之间的平衡。

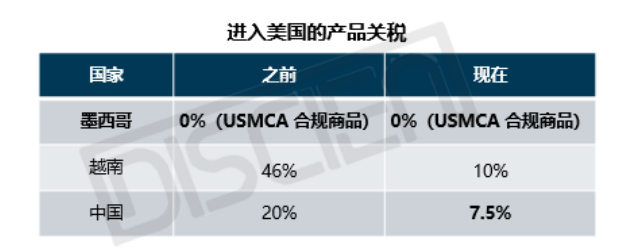

首先,301 关税调整后,中国生产进入美国市场的成本压力明显缓和。此前,部分品牌将越南作为替代产地,主要是为了降低关税和原产地风险。但在关税减免后,中国相关产品进入美国的税率下降,部分情况下甚至低于越南方案。换句话说,过去推动企业转移产地的核心成本压力正在减弱,单纯为了规避关税而转向越南的必要性下降。

图二:进入北美的产品关税

数据来源:DISCIEN 单位:K

其次,从 IFPD 产品属性来看,去中化并不容易真正落地。IFPD 并不是简单组装型产品,其供应链高度依赖中国成熟的显示产业链。面板、触控模组、板卡、OPS、结构件、整机组装、测试认证和项目交付等关键环节,仍主要集中在中国。即使部分企业将最终组装环节转移至越南或墨西哥,核心零部件和制造经验仍难以短期完全替代。因此,美国政策层面虽然仍会强调供应链安全、ICT 合规和公共部门采购审查,但从实际产业链基础来看,中国仍是 IFPD 产品最具综合效率的制造中心。

越南虽然过去几年承接了部分电子制造转移,但其风险也在上升。美国对转口贸易、实质性转型和核心零部件来源的审查趋严后,越南不再是天然低风险方案。如果企业只是将中国零部件运至越南进行简单组装,再出口美国,未来仍可能面临更高的原产地审查压力。对于 IFPD、商显产品以及 OPS 模块来说,客户和监管方关注的不只是最终出口地,而是产品价值形成过程、核心部件来源以及供应链文件是否完整。

墨西哥则更多是近岸化和本地服务选项,而不是低成本替代方案。墨西哥具备 USMCA、交付半径短和本地响应快等优势,但综合建厂成本、人工工资、工业电价、工业水价、供应链配套、产能爬坡和管理成本后,其整体制造成本并不一定低于中国,虽然墨西哥在人工成本上短暂优于中国人工成本,但是根据墨西哥国情来看,每年对于劳工的工资上调,使得这个成本进一步上升。对于 IFPD 这类大尺寸、低装柜密度、项目交付属性强的产品来说,墨西哥适合承担风险分散和本地化服务角色,但很难在短期内全面替代中国生产。

图三:墨西哥与中国生产成本对比

数据来源:DISCIEN 单位:K

因此,从关税成本和供应链现实两个角度来看,下半年美国 IFPD 市场中,中国制造产品占比有望回暖。去中化仍会存在于政策和合规层面,但在实际采购和交付中,品牌方更可能采取“中国供应链为核心,越南和墨西哥作为补充”的组合模式。中国生产不会简单回到过去的低价出口逻辑,而是需要在成本优势之外,进一步强化原产地文件、供应链透明度、ICT 合规和交付稳定性。总体来看,关税缓和正在削弱产地转移的紧迫性,中国制造在美国 IFPD 市场中的综合竞争力仍然突出。

不过,关税压力缓和并不意味着美国市场风险完全消失。当前美国针对显示及视频相关电子设备的 337 调查开始增多,风险正在从传统关税成本,进一步延伸到知识产权、核心部件来源和合规文件层面。

337 调查主要针对知识产权侵权和不公平竞争行为。一旦成立,风险不只是加税,更可能面临产品被限制进入美国市场或停止销售。虽然目前并非直接针对 IFPD,但调查范围已涉及显示设备及相关组件,未来仍可能对商显产业链带来合规压力。

因此,下半年美国 IFPD 市场中,中国制造产品占比有望回暖,但企业竞争的重点正在从“是否离开中国”,转向“谁能在成本、交付和合规之间做到更稳”。