五度妙笔

五度妙笔 API商城

API商城

数据库

数据库全球首个!这家厂商量产2mm TGV基板!国产链走到哪了?(附30+TGV企业盘点)

2026 年被业内普遍视为玻璃基板产业化的关键窗口期。TGV 玻璃通孔基板被认为是支撑万亿参数 AI 芯片的底层核心材料,随着韩国企业 JNTC 近期宣布 2 毫米厚规格产品实现技术突破,这条赛道的商业化进程再次提速。

01.

韩国JNTC攻克2mm

玻璃基板量产关键难题

近期,韩国企业 JNTC 对外宣布,其自研的 2 毫米厚度玻璃通孔(TGV)基板开发成功,成为全球范围内第一家完成该规格技术落地的厂商,刷新了厚规格 TGV 基板的研发量产纪录。

这一技术突破直接补齐了 JNTC 现有产品矩阵的空白,使其旗下成熟 TGV 玻璃基板的厚度覆盖区间拓宽至 0.3 毫米至 2 毫米的全梯度规格。研发团队并未停止技术迭代的步伐,目前 3 毫米厚款 TGV 基板的研发工作已经全面启动,持续扩充三维先进封装配套玻璃基材的产品边界。

在技术成熟度与产业链适配层面,这款 2mm TGV 基板已经完成多轮跨区域联合工艺验证。JNTC 先后与中国台湾地区、韩国本地的多家专业基板厂商开展协同测试,产品的导通性能、贴合兼容性、封装适配性均达到下游客户标准。针对日本核心材料供应商的资质认证流程,目前也在稳步推进,全球化供应链配套布局正在有序落地。

结合下游封装厂的多元化定制需求,企业同步自研落地了单元切割成套加工工艺,能够灵活适配不同芯片封装尺寸和模组形态。这意味着企业已经提前完成全流程工艺储备,后续可快速响应客户的定制化打样、小批量试产需求,缩短项目导入周期。

JNTC 在玻璃行业已有近三十年的积累。企业最早成立于 1996 年,起家业务是消费电子强化盖板玻璃,早年主要供货智能手机、智能手表等可穿戴终端的屏幕防护玻璃。伴随市场发展,业务版图逐步拓展至车载显示玻璃领域,积累了成熟的玻璃精密加工、表面强化整套工艺体系。

2024 年,企业正式切入半导体玻璃基板赛道,依靠连续产业整合快速补齐制程短板产能建设方面,2024 年 10 月企业专属的 TGV 大型量产产线正式建成投产,打通了玻璃原片预处理、通孔成型、金属电镀、后段精密加工的全链条,实现垂直一体化自研自产,彻底摆脱对外购核心工序、外协加工的依赖。

商业化落地层面,JNTC 整体推进节奏平稳有序。现阶段企业正处于下游客户送样评估、定制化项目联合开发的核心窗口期,海内外多家封装、芯片厂商持续开展产品性能实测。按照企业规划,整套厚板 TGV 产品的量产时间节点锁定在 2027 年。随着 3 毫米厚基板研发持续推进,后续完整梯度厚规格 TGV 产品将陆续推向市场。

02.

国内产业链 TGV 玻璃通孔技术

最新布局与动态

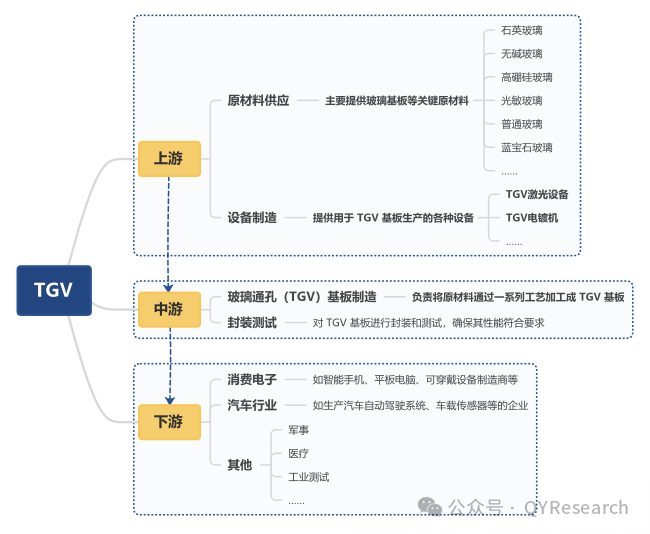

韩国企业的技术突破并非孤例。在全球 TGV 产业加速推进的同时,国内产业链也在同步发力,从上游玻璃原片到中游 TGV 精密加工,再到下游设备与封测适配,全链条都在加快布局。

过去,国内 TGV 玻璃基板的国产化率不足 8%,九成高端基材和加工工艺依赖进口。近两年,全产业链同步突围,已经形成 "原片制造 + TGV 精密加工" 的完整国产链条。不过需要客观看待的是,国内产业整体仍处于从技术验证向小批量量产过渡的阶段,距离规模化商业落地仍有距离。

*Micro LEDDisplay整理制图

上游玻璃原片:多家企业实现突破

在玻璃原片环节,国内企业已经取得阶段性进展。彩虹股份依托 8.5 代特种玻璃产线,已实现 TGV 配套玻璃的稳定供货,是国内最早实现这一突破的上游企业之一。通过调整玻璃配方,其产品热膨胀系数做到了和硅高度匹配,厚度可覆盖 0.15 毫米至 0.5 毫米,能够满足 HBM、大尺寸算力芯片的封装需求。

凯盛科技作为中建材旗下企业,其 8 英寸 TGV 基板中试线已验证通过,已向长电科技、通富微电等国内封测龙头批量送样。戈碧迦则是国内目前唯一量产半导体封装玻璃原片的企业,2026 年月产能达到 5 万片,批量供货沃格光电、通富微电等企业。此外,旗滨集团、力诺药包等企业也在加速研发。

但需要正视的差距是,当前国产玻璃原片大约能承受 5 层铜线布线而不碎裂,到 7 层就会出现问题,而下一代产品至少需要 11 层。这意味着即便中游加工工艺跑通了,上游原片的 "底材" 问题不解决,大规模量产的成本和良率仍会被卡住。高端原片配方受知识产权约束,国内厂商无法直接采购海外成熟方案。

中游 TGV 核心加工:技术路线分化,各有侧重

在中游 TGV 核心加工环节,国内企业呈现出不同的技术路线和发展节奏。

沃格光电是国内少数掌握 TGV 全制程技术的企业,覆盖减薄、通孔、填孔、布线全流程,最小孔径可达 3 微米,深径比 150:1。其湖北工厂年产 10 万平米的产线已投产,实现小批量出货,产品涵盖玻璃芯载板、光模块 CPO 载板,已送样英伟达、英特尔等头部企业。产能布局上,沃格已经形成湖北 + 成都双基地体系,武汉一期年产 10 万平米产线早在 2025 年底就已投产,二期扩产将于 2026 年第三季度完成;成都 8.6 代大尺寸基板产线 30 万平米年产能也锁定在 2026 年底投产。

京东方则选择了面板级路线。2024 年,公司投资 9.93 亿元建设板级玻璃基封装载板试验线,2026 年上半年已实现全自动化设备通线,设计产能 1000 片 / 月。公司已实现 TGV 开孔、深孔填铜、增层、布线等全流程工艺拉通,完成大尺寸高层数(9-2-9,20 层)玻璃基载板样品开发和送样。不过公司也明确提示,目前良率尚未达到量产水平,何时达到量产存在不确定性。

蓝思科技在玻璃后道加工领域有 30 余年技术积淀,2023 年将 TGV 玻璃基板作为重点研发方向。公司独创激光诱导蚀刻 + 化学成孔组合工艺,目前 TGV 玻璃基板产品正在配合海内外客户开展多轮测试送样验证,在激光诱导的蚀刻工序上已经完成多轮试验并敲定了最优参数。公司规划建设 3 万平方米的玻璃基板专用厂房及配套生产线,项目预计于 2026 年年底正式投入使用。

此外,美迪凯等企业也在同步布局中试线,主攻激光诱导打孔、玻璃金属化技术。

下游配套与封测适配:设备与封测同步跟进

在下游配套环节,国内设备厂商也在加快突破。大族激光、帝尔激光实现了 TGV 专用超快激光钻孔设备的国产替代。帝尔激光的 TGV 激光微孔设备已实现晶圆级应用,面板级玻璃基板通孔设备已出货,是国内唯一实现面板级 TGV 激光打孔设备商用落地的企业,已供货沃格光电、京东方等国内头部基板厂商。

封测端,长电科技、通富微电同步完成了国产玻璃基板的封装测试验证。长电科技在年报中表示,将继续推动 2.5D/3D 封装、玻璃基板及光电合封等前沿领域的技术突破。通富微电则表示,公司具备使用 TGV 玻璃基板进行封装的技术能力。

值得关注的是,2026 年 6 月,台积电首次向全供应链发布 CoWoS 玻璃基板开发计划,携手 Ibiden 与群创验证相关技术,这一动作进一步推动了全球玻璃基板产业的发展节奏。

03.

TGV 技术的核心优势与产业卡点

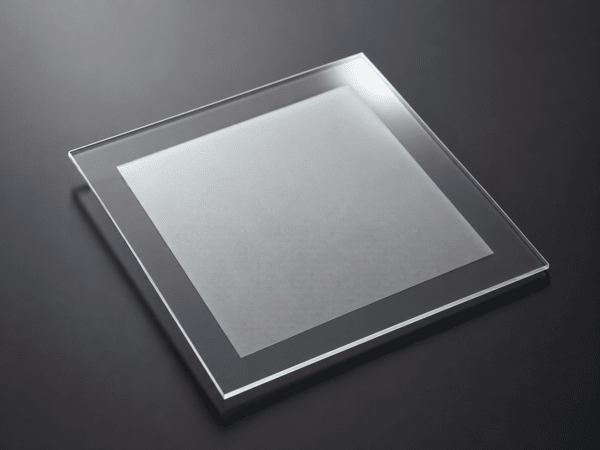

蚀刻工艺后的玻璃基电极(TGV)玻璃基板

玻璃基板的优势主要体现在四个方面。

第一,热稳定性与硅芯片高度匹配。玻璃的热膨胀系数仅 3~5ppm/℃,和硅片近乎同步,高温加工后的形变量仅为有机基板的五分之一,能够大幅降低芯片失效概率。这一点对于大尺寸多芯片堆叠封装尤为重要,传统有机树脂基板在高温环境下极易翘曲变形,在大尺寸多芯片堆叠时会出现芯片脱焊报废的问题。

第二,绝缘性能优异。玻璃的介电损耗比硅低 2~3 个数量级,高速信号的延迟、串扰大幅减少,能够很好地适配 AI、毫米波通信场景。传统硅中介层在高频传输时信号干扰和损耗严重,难以满足 800G、1.6T 高速算力芯片的稳定运行需求。

第三,纳米级极致平整。玻璃基板可实现 2 微米超细布线,单位面积芯片互联密度提升十倍,能够承载海量芯粒的互联需求。

第四,可做大尺寸方形面板生产。原材料成本远低于硅片,规模化后有望显著降低高端芯片的封装总成本。面板级封装在超大尺寸场景下,面积利用率可从 45% 提升至 81%,成本下降 10%~20%。相比之下,硅中介层的圆形硅片利用率极低,大尺寸 AI 方形芯片的原材料浪费巨大,据行业报告,硅中介层单片成本超 100 美元,占封装成本一半以上。

产业卡点:良率、材料、设备三重挑战

尽管技术优势明显,但 TGV 玻璃基板的规模化量产仍面临多重挑战。

首先是良率问题。当前玻璃基板的量产良率远低于传统有机基板 95% 以上的水平。行业数据显示,当前国内小尺寸样品良率约 70%,海外头部企业工程化良率突破 75%,距离行业要求的 85% 以上量产良率仍有显著差距。有专家交流信息显示,当前玻璃基板整体良率约 60%,处于行业初期水平。

良率问题的核心集中在打孔与填铜两大工序。

打孔环节,激光打孔过程中易产生玻璃微裂纹,现有工艺可检测筛选但无法完全杜绝。大尺寸面板批量加工良率仅 85% 至 90%,微裂纹与侧壁粗糙问题突出。更棘手的是检测瓶颈,TGV 钻孔后的孔壁可能存在 1-3 微米级的微裂纹,由于孔深径比大,光学检测难以覆盖孔壁中间位置。目前主力检测设备为美国 Onto Innovation 的 AOI 设备,3-4 微米以上裂纹可查,1 微米以下基本查不到。

填铜环节,高深径比通孔易出现空洞,导致电阻增大或断路,行业要求空洞率需控制在 1% 以下。有业内人士直言,打孔相对简单,电镀才是最难的。玻璃孔多、孔径窄且密,要保证每一颗孔内的铜填充一致性,避免出现空腔体,难度极大。一旦有空洞,不仅导电失效,热应力下还会导致玻璃破碎。

其次是材料瓶颈。如前所述,国产玻璃原片目前只能稳定支撑 5 层铜线布线,7 层以上则出现应力碎裂;而海外康宁已能稳定支撑 11 层以上。高端原片配方受知识产权保护,国内厂商需要自主攻关。

第三是设备供应不足。云天半导体创始人、董事长于大全指出,当前玻璃基板产业发展的最大瓶颈是高端装备供应不足,国内设备厂商在加紧攻关电镀机、PVD、CMP、湿法设备等核心关键设备。核心设备如高精度激光钻孔机、PVD 设备等仍需进一步国产化以降低投资成本。

此外,多层堆叠应力也是一大挑战。7 层以上镀铜会引发应力累积,玻璃碎裂风险陡增。TGV 成孔精度、孔内无缺陷填充、铜层附着力、多层 RDL 对准精度和冷热循环可靠性,是决定玻璃基板从中试走向量产的核心瓶颈。

END.

目前行业主流预期是:2026 年建立 mini line、2027 年小量试产、2028~2029 年走向量产。

从海外节奏来看,英特尔将玻璃基板列为 2026~2030 封装核心路线,2026 年已展示 EMIB + 玻璃芯基板样品,计划 2027 年全面量产;三星电机已向头部消费电子企业送样,计划 2027 年量产;台积电下一代 CoWoS 封装全面兼容玻璃基板,已建设 CoPoS 试产线,目标 2028 年底至 2029 年上半年规模化量产。

国内方面,京东方、沃格光电等上市公司均在公告中明确表示,该业务仍处于技术储备或研发验证阶段,尚未形成规模化工业量产,营收规模占比极低,部分经营主体仍处于亏损状态。投资者须对短期业绩兑现保持审慎预期。

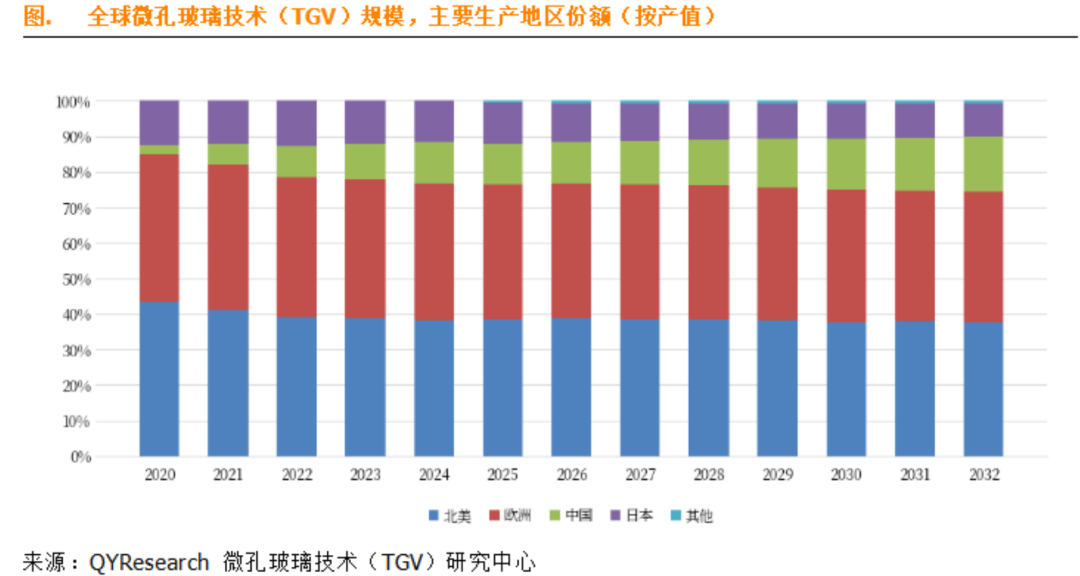

据多家机构预测,全球玻璃基板市场规模 2026 年约 186 亿美元,先进封装细分赛道 2026~2030 年复合增长率超过 30%。QYResearch 的调研报告则显示,预计 2032 年全球微孔玻璃技术(TGV)市场规模将达到 5.71 亿美元,未来几年年复合增长率 CAGR 为 20.24%。不同统计口径下的数据存在差异,但行业增长的确定性是一致的。

此次 JNTC 2mm 厚规格产品实现技术突破,解决了厚玻璃微裂纹的行业痛点,叠加国内全产业链的同步布局,这条赛道的商业化进程正在加速。

#玻璃基 #TGV #沃格光电 #京东方 #JNTC #新型显示

部分来源:QY Reseach、艾邦半导体及网络资料

友达高世代线也要卖?传台积电亲自看厂,卖厂潮蔓延至7代线

深度 | MicroLED 做 AI 光互连:拆解 CPO 里那颗集成收发的芯片

瞄准AI与光通信,錼创推动Micro LED应用落地

扫码关注我们

查看更多精彩内容

加入MicroLED交流群

与上万+业内朋友在一起