五度妙笔

五度妙笔 API商城

API商城

数据库

数据库传言友达L7A出售至台积电,如若成真对TV产业影响几何?

“存储价格上涨对显示产业链的影响已非新事,但其通过‘蝴蝶效应’不断外溢,波及范围持续扩大,使得这一议题近期再度成为行业关注的焦点。DISCIEN(迪显)上周曾围绕面板厂产品方案创新发布专题分析——《65FHD方案分析:TV面板分辨率下沉兴起下,成本、产能与产品定位的多方考量》。而本文将视角从产品层面转向产能端动向:据市场传闻,台湾面板厂友达光电(AUO)正计划关闭其L7A工厂,并考虑将其出售给台积电。

L7A是友达光电位于台湾台中地区的一座面板厂,于2006年四季度量产出货,截止目前已经运营将近20年,现拥有产能90K sheet/M,产品结构高度集中于电视面板,TV类产品占比超过95%,其中以43英寸和50英寸为主力产品。从客户结构来看,这两支产品TOP3客户分别为海信/三星/TPV(冠捷)。综上所述,L7A工厂的产能调整对TV产业链的影响尤为显著。

图一:友达L7A工厂产能、产品结构状况

数据来源:DISCIEN 整理 Unit:%

由于友达光电与台积电双方均未就L7A工厂的交易事宜发布正式公告,即便市场传言属实,实际落地预计仍需一定时日。从历史经验来看,群创南科四厂(5.5代线)的处置进程可作参照:该产线自2023年起逐步缩减投片量,至2023年底已启动人员优化措施,实施末位淘汰制度;2024年全年产线基本处于停产状态,直至第四季度才正式对外宣布出售。反观当前友达L7A工厂,仍维持正常生产运营,考虑到客户供应关系调整、员工安置及产线设备清理等前置工作所需的时间周期,综合参照群创案例,如若传言为真,推测最快可能需至2027年方能完成相关交易与交接。

接下来DISCIEN(迪显)将从以下几个方向进行拆解分析:①对于友达的影响、②产能减少下对供需关系的影响、③对应品牌供应链的变动以及可能调整的方向预测等等。

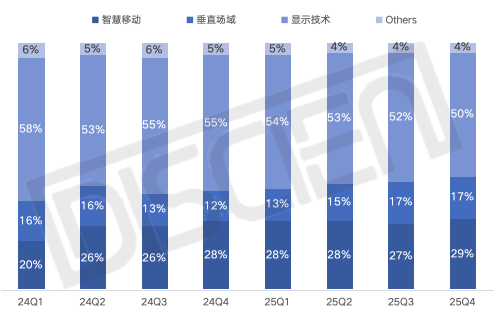

①业务转型增效的背景下,出售厂房实现资产变现,提升整体抗风险能力

从近年来台资企业的运营策略来看,普遍呈现出双重路径:一方面,积极向上游半导体封装以及车载、医疗等高附加值应用领域延伸布局;另一方面,有序收缩传统显示技术相关业务,并通过出售厂房实现资产活化。以友达光电为例,根据DISCIEN(迪显)数据库统计(参考图二),其显示技术相关业务营收占比已持续收窄,近两年累计下降约8个百分点,运营重心正逐步转向智慧移动、垂直场域等新兴领域。而此次出售厂房的行为,则可类比2024至2025年间群创光电所采取的策略——期间群创相继将其Fab 2、Fab 4、Fab 5等LCD产线出售给台积电、矽品等半导体企业。受益于此,群创24Q4营业外收入增加约140亿新台币(约合31亿元人民币),直接推动当季净利率提升16个百分点至17%,企业整体抗风险能力得到进一步提升。

图二:友达分应用营收占比趋势

数据来源:DISCIEN 整理 Unit:%

②中小尺寸需求收缩大势所趋,供应随之减少则减缓其供需压力

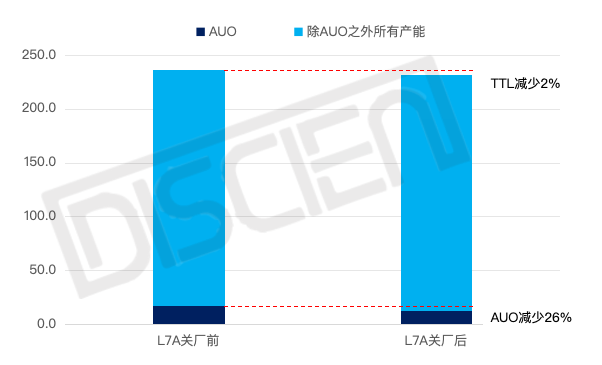

根据DISCIEN(迪显)数据统计:26年全年全产业TV产能面积236.8M 平方米,其中友达L7A工厂TV产能约为1020k Sheets,对应产能面积约4.5M 平方米,考虑到陆厂个别线体仍存在产能爬坡、产能优化带来的产能增加,如果L7A真的关厂出售,预计其产能的减少将有望减轻整体TV供需压力。

对应小片产出方面,43寸与50寸产品合计约6.7M pcs。从终端需求角度分析,小尺寸面板受存储成本持续上涨的压力影响,整机制造成本进一步压缩的空间已较为有限;与此同时,50F产品的陆续推出也在持续挤压43寸及50U产品的市场空间。因此,预计43寸及50U尺寸段的需求将持续承压。若友达在2027年逐步缩减并最终停止L7A工厂的产品供应,将在一定程度上缓解该尺寸段的供需。

数据来源:DISCIEN 整理 Unit:M ㎡

③供应波动下品牌策略随之调整,预计将利好群创及彩虹光电

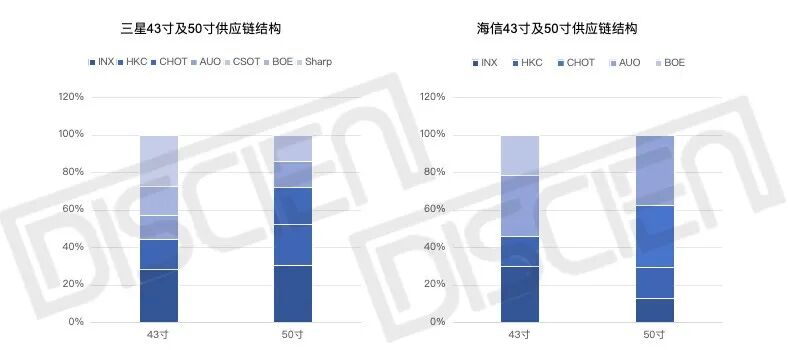

根据DISCIEN(迪显)供应链关系数据显示:从43寸供应格局来看,主要客户为:海信、三星以及TPV。以其品牌供应链视角来看,考虑到海信、三星等头部品牌通常注重供应商的多元化和均衡性,友达供应的减少或将有望直接利好群创。从50寸供应格局来看,主要客户为海信、TPV(冠捷)、三星,同样以品牌供应链视角来看,此部分释放的供应空间则有望转至彩虹光电或群创。

图四:海信、三星43及50寸供应关系图

数据来源:DISCIEN 整理 Unit:%

总体来看,在下游终端需求承压与上游原材料成本上行的双重压力下,台资面板企业运营持续承压。其产线相对老旧,世代线偏低,随着大陆高世代线逐步完成折旧摊提,在切割效率与成本控制方面已不具备明显优势。此外,参考群创此前成功处置厂房的经验,友达L7A工厂的关厂传言具有一定合理性,但从实际影响来看,考虑到产能缩减所需的客户协调、人员安排及设备清理等前期准备工作周期,预计对2026年市场供需的实质影响有限,进一步的影响将大概率落在2027年甚至以后。