五度妙笔

五度妙笔 API商城

API商城

数据库

数据库从100亿芯片项目,全盘起底惠科的MLED全产业链“帝国”

近日,惠科南充全色系M-LED新型显示芯片基地进入最后冲刺,预计10月底全面完工。这一项目最新动态表明,惠科Mini/Micro LED领域布局的又一块拼图即将完成。

从绵阳到浏阳,再到南充,三个总投资超过 240 亿元的项目先后启动或封顶;从 COB 封装到玻璃基直显,再到单芯片全彩,技术路线一条接一条落地,惠科的MLED 全产业链布局正在形成。

01.

南充芯片基地冲刺,

惠科 MLED 棋局再落关键一子

惠科最新的进展来自四川南充。

惠科股份旗下的南充全色系 M-LED 新型显示芯片基地项目,目前已进入最后冲刺阶段。项目主厂房与动力站已提前完成封顶,正处于大面积机电安装阶段,整体工程预计 2026 年 10 月底全面完工。

这个项目的体量不小,总投资约 100 亿元,占地 242 亩,规划厂房及配套设施建筑面积约 13.5 万平方米,其中核心芯片厂房面积 7.2 万平方米,单层建筑面积就达 2.4 万平方米。

图片来源:今日顺庆

产能规划同样激进,设计月产能为 100 万片全色系 M-LED 新型显示芯片,分三期推进。其中一期月产能 15 万片,覆盖 RGB 外延生长、芯片制造、封装测试等上游核心环节。

产品定位方面,南充项目主攻单芯片全彩显示技术,主要面向 AR/VR 近眼显示、高端直显等前沿应用场景。这与行业内大多数 Mini LED 芯片项目聚焦背光和常规直显的路线形成了明显差异。

回顾建设节奏,这个项目推进速度相当快。2025 年 5 月 24 日在成都举行的南充市重点产业投资推介会上正式签约,同年 10 月正式动工。经过约 7 个月施工,2026 年 5 月 20 日芯片主厂房进入封顶阶段,三大厂房主体工程完成过半。从签约到封顶,只用了一年时间。

南充芯片基地的意义,远不止一个新项目投产那么简单。它标志着惠科正式切入 MLED 上游芯片制造环节,补上了全产业链布局中最关键的一块拼图。

02.

惠科 MLED 的

"三地联动" 产业布局

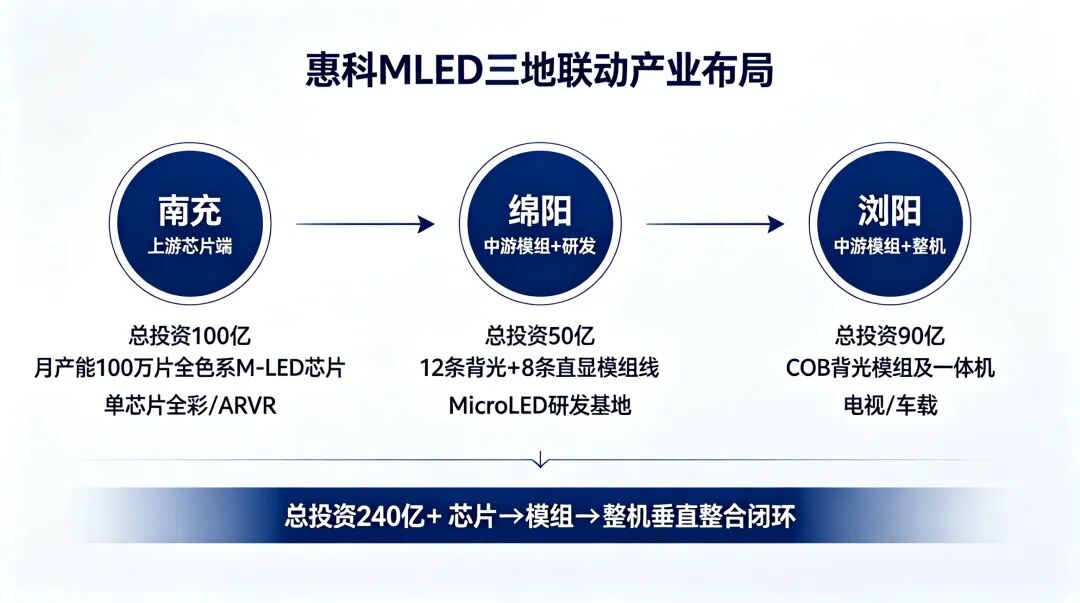

南充不是孤例。把时间线拉长,会发现惠科在 MLED 领域已经形成了清晰的三地联动格局。

*Micro LEDDisplay整理制图

上游芯片端 —— 南充基地

这是惠科 MLED 产业链的最上游,也是技术含量最高的一环。南充基地聚焦全色系 M-LED 芯片制造,覆盖从 RGB 外延生长到芯片制造再到封装测试的完整流程。

这个基地的战略价值在于填补了西部 MLED 芯片环节的空白。在此之前,国内 MLED 芯片产能主要集中在三安光电等厂商手中,且多分布在东南沿海地区。惠科南充基地的落地,不仅是企业自身的垂直整合,也在重塑区域产业格局。

中游模组端 —— 绵阳基地

绵阳是惠科MLED布局的另一个重镇。总投资50亿元的绵阳Mini LED项目,主厂房已提前封顶,整体土建工程完成约74%,机电工程同步展开。

项目规划了 12 条背光模组生产线与 8 条直显模组生产线,覆盖显示器、手机、平板、车载显示等多元应用场景。一期建成后将形成覆盖磊晶、蚀刻、切割、测试等全工序的背光模组与直显模组生产线。投产后预计年产值 70 亿元。

值得一提的是,绵阳同时也是惠科 IPO 募资的重点投向。在 85 亿元的 IPO 募集资金中,有 20 亿元明确用于绵阳Mini LED智能制造项目。

此外,绵阳 LED 直显工厂已于 2025年10月正式启用,作为惠科 Micro LED 技术研发与商业化的核心基地。

中游模组 + 整机端 —— 浏阳基地

湖南浏阳是惠科 MLED 布局的第三极。总投资 90 亿元的浏阳Mini LED背光/直显模组及整机项目,主体结构已于 2026 年初全面封顶。

浏阳项目采用 COB 工艺生产 Mini LED 背光模组及一体机,主要切入电视和车载显示市场。与绵阳侧重多元应用场景不同,浏阳的定位更聚焦于大尺寸背光和一体机整机产品。

南充(芯片)+绵阳(模组+研发)+浏阳(模组+整机),三个基地形成了从上游芯片到中游模组再到终端整机的完整链条。

这意味着惠科正在从买芯片做模组的模式,转向自己造芯片、自己做模组、自己出整机的垂直整合模式。这种全产业链布局在 MLED 行业并不多见 —— 大多数玩家要么专注芯片,要么专注模组,要么专注终端品牌。惠科选择了一条更重、但也更有控制力的路。

03.

技术护城河,

惠科 MLED 的差异化技术路线

产能布局只是骨架,技术才是灵魂。惠科在 MLED 领域的技术积累,有几条路线值得关注。

*Micro LEDDisplay整理制图

玻璃基Mini LED直显,是惠科最具差异化的技术路线之一。

行业内现有大尺寸显示产品以 PCB 基 Mini-LED 直显拼接为主。惠科走的是另一条路 —— 利用氧化物背板制作的玻璃基 Mini LED 直显技术。

玻璃基方案的优势在于高解析度、高驱动频率、高亮度均匀度。2024 年底,惠科成功点亮行业首款玻璃基 HMO 背板的 6.67 英寸 Micro LED直显屏体,在巨量转移等关键技术上取得了积极进展。

图片来源:惠科

这条技术路线的底层支撑,是惠科在 Oxide(氧化物)背板技术上的积累。惠科已在国内率先完成 G8.6 高世代线 Oxide 背板技术的突破,实现了 Oxide LCD 显示器面板、笔记本电脑面板的量产销售。Oxide 技术不仅支撑 OLED,也为玻璃基 MLED 提供了底层技术平台。

COB 集成封装技术

这也是惠科 Mini LED 产品的主流封装路线。

基于 COB 集成封装技术的 Mini LED 超高清显示产品已实现小批量出货,背光产品已导入海尔、TCL 等头部客户。在车载显示领域,惠科也推出了 12.3 英寸 COB 518 分区车载显示屏,采用普通侧入式 OC 搭配 FPGA 控制算法板的方案,结合量子点膜等关键技术。

单芯片全彩显示技术

该技术是南充芯片项目的核心技术方向,也是技术门槛最高的一条路线。

传统 MLED 全彩方案需要 RGB 三色芯片混装,而单芯片全彩方案在一颗芯片上集成红绿蓝三基色像元,从根本上规避了巨量转移和巨量修复的难题。

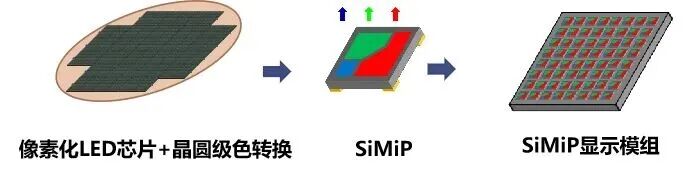

惠科在这条路线上已有技术储备。2025 年 2 月,惠科与立琻半导体合作,成功完成全球首款硅基 GaN 单芯集成全彩 Micro-LED 芯片(SiMiP)在微间距 LED 大屏直显领域的应用研发。该技术提升了生产效率与显示效果,生产良率提升至 99% 以上。

图片来源:惠科

SiMiP 芯片采用硅基氮化镓材料平台,通过单芯片集成 RGB 三基色像元,结合晶圆级色转换技术,实现高质量全彩显示。南充芯片基地的落地,将把这项技术从研发推向量产。

RGB-Mini LED

在RGB-Mini LED赛道,2025 年 12 月,惠科发布全球首款RGB-MiniLED显示器 M10 Ultra,将RGB-Mini LED 背光技术从高端电视领域引入显示器市场,打破了传统 Mini LED 背光 "光色分离" 的局限。

此外,车载显示是另一个重点方向。26年4月,正式推出全球首款车载领域的3.1英寸AR-HUD产品,基于惠科自主研发的Oxide氧化物技术,并结合了定制化RGB-Mini背光方案

Micro LED 前瞻布局

在更前沿的 Micro LED 领域,惠科也在进行技术储备。

绵阳 LED 直显工厂是惠科 MicroLED 技术研发与商业化的核心基地。惠科表示将持续深耕,通过突破点间距极限、优化亮度性能与创新节能技术,进一步提升技术竞争力;同时与上游芯片、驱动 IC 及系统整合伙伴建立深度合作,加速推进 Micro LED 技术生态的完善。

从 COB 到玻璃基,从单芯片全彩到 Micro LED,惠科的技术路线覆盖了 MLED 的多个层次,既有当下量产的成熟技术,也有面向未来的前沿储备。

04.

资本加持,IPO 募资 85 亿

为 MLED 扩张输送弹药

如此大规模的产能扩张和技术投入,背后离不开资本的支撑。

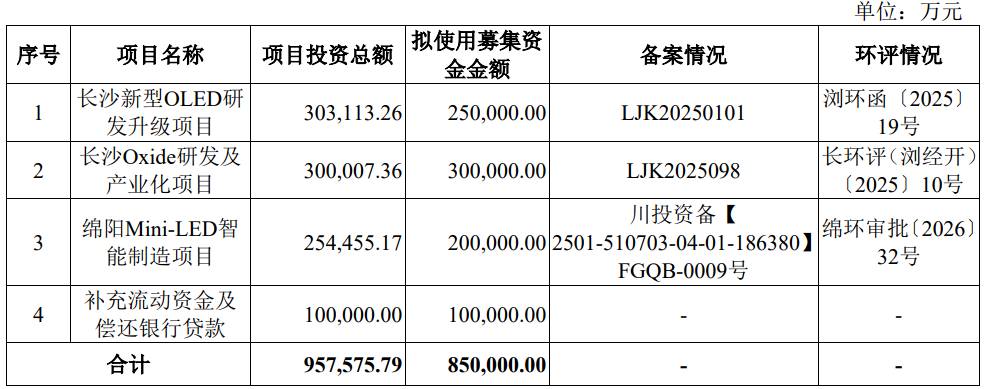

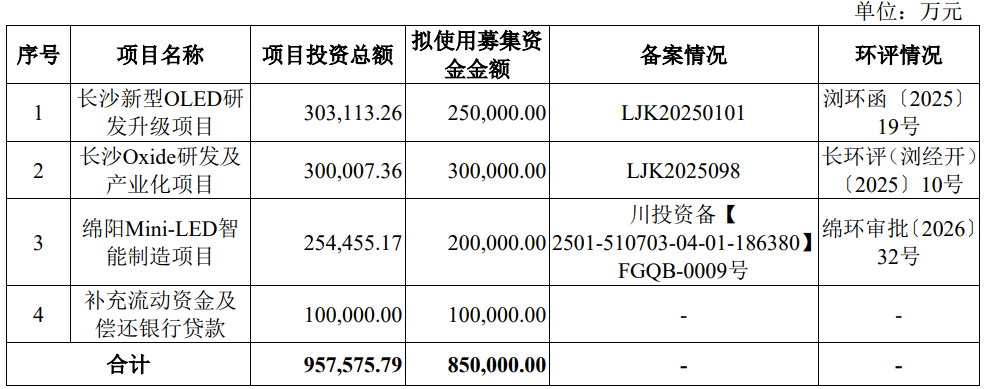

2026 年 6 月 12 日,惠科股份 A 股主板 IPO 正式启动申购,募集资金约 85 亿元。这笔募资的投向,清晰地反映了惠科的战略重心。

募资投向拆解,85 亿元募资主要投向四个方向:

长沙新型 OLED 研发升级项目:25 亿元

长沙 Oxide 研发及产业化项目:30 亿元

绵阳 Mini LED 智能制造项目:20 亿元

补充流动资金及偿还银行贷款:10 亿元

直接投向 Mini LED 的 20 亿元,将用于绵阳 Mini LED 智能制造项目,新增 Mini LED 直显和背光模组产能。这是惠科 MLED 产能扩张的重要资金来源。

如果只看 20 亿的 Mini LED 投入,可能会低估惠科的决心。

实际上,OLED(25 亿)+ Oxide(30 亿)+ Mini LED(20 亿),三条技术路线加起来的投入达到 75 亿元,占募资总额的近九成。

这三条路线并非各自独立。Oxide 背板技术是底层通用技术,既支撑 OLED 面板,也支撑玻璃基 Mini LED 直显。OLED 主攻中小尺寸高端市场,Mini/Micro LED 主攻大尺寸直显和背光。

换句话说,惠科在用 Oxide 作为技术底座,同时押注 OLED 和 MLED 两条下一代显示技术路线。这种多线布局的策略,在显示技术路线尚未完全明朗的阶段,有其合理性。

Mini LED 背光技术搭配 LCD 面板,在实现优良显示性能的同时拥有较 OLED 技术更低的成本。对于惠科这样的 LCD 面板大厂来说,Mini LED 背光可以提升 LCD 产品的附加值,延长 LCD 产品的生命周期。

惠科目前拥有 4 条 8.6 代 LCD 产线,2025 年大尺寸 LCD 面板出货量全球第三,市场份额 16.3%;显示器面板出货量国内第一;85 英寸及以上超大尺寸面板市占率 30.6%,位居全球首位。

庞大的 LCD 基本盘,既为 MLED 背光产品提供了内部消化渠道,也为 MLED 技术研发提供了资金和客户基础。

05.

惠科在MLED赛道的位置与挑战

把惠科放到整个 MLED 行业中来看,它的位置和角色有其独特性。

MLED 产业链可以大致分为上游芯片、中游模组 / 面板、下游终端品牌三个环节。

上游芯片环节,三安光电是国内绝对龙头。三安光电 6 英寸全色系 Micro LED 已量产,拥有国内最大外延片产能。Mini LED 芯片方面,三安光电 4 英寸月产能从 2025 年末约 6 万片逐季爬升,2026 年末目标达到 7.5 万片。

中游面板 / 模组环节,京东方和 TCL 华星是绝对主力。京东方 MiniLED 相关产能规划 2026 年提升至 5000 万片 / 年;TCL 华星在武汉投资 150 亿元建设的第 6 代 MiniLED 背光模组产线,年产能达 1800 万片。

下游终端品牌环节,三星、TCL、海信等是主要玩家。TCL 在全球 Mini LED 电视出货量中位居第一,三星 Neo QLED 系列引领高端市场。

在这样的格局中,惠科的独特之处在于同时覆盖面板、芯片、模组、整机多个环节。

部分面板厂做 Mini LED 背光模组,但芯片依赖外部采购。大多数芯片厂(如三安光电)做芯片,但不做模组和终端。而惠科正在构建从芯片到模组再到整机的完整链条。

这种全产业链布局的优势在于:成本控制力强、供应链自主可控、技术协同效应明显。但挑战也很明显:重资产投入大、每个环节都要和专业玩家竞争、资源分散可能导致每个环节都难以做到极致。

目前,惠科的 MLED 布局面临几方面的挑战。

第一是技术代差。在 OLED 领域,京东方和 TCL 华星已布局超过十年,惠科 2021 年才开始布局,预计 2026 年实现批量收入,技术和产能上都有差距。在 MLED 芯片领域,三安光电等龙头同样有先发优势。

第二是产能消化压力。南充 100 万片 / 月的芯片产能、绵阳和浏阳的模组产能,全部投产后规模不小。这些产能能否被市场充分消化,取决于 MLED 行业的渗透速度和惠科的市场拓展能力。

第三是 OLED 的挤压。虽然 Mini LED 在成本上有优势,但 OLED 在中小尺寸高端市场的渗透速度很快。如果 OLED 成本下降超预期,可能会挤压 Mini LED 的市场空间。

第四是资金压力。MLED 三个项目总投资超过 240 亿元,加上 OLED 和 Oxide 的投入,资本开支规模庞大。惠科 2025 年归母净利润 38 亿元,虽然盈利能力不错,但重资产投入的回报周期较长,对现金流是考验。

END.

从 LCD 面板厂到新型显示全产业链厂商,惠科的转型正在加速。

三地布局构建了从芯片到模组再到整机的产业骨架,多条技术路线积累了从 COB 到玻璃基再到单芯片全彩的技术储备,IPO 募资 85 亿元提供了扩张的资本弹药,庞大的 LCD 基本盘则提供了现金流和客户基础。

这些要素组合在一起,一个 MLED 全产业链玩家的轮廓已经清晰。

当然,现在说 "帝国" 还为时尚早。MLED 行业仍处于渗透率提升的早期阶段,技术路线尚未完全收敛,竞争格局也远未定型。惠科的全产业链布局是优势也是负担 —— 做得好可以形成协同效应,做不好可能每个环节都掉队。

南充芯片基地 10 月底完工,将是一个重要的观察节点。芯片产能能否顺利爬坡?单芯片全彩技术能否如期量产?绵阳和浏阳的模组产能能否同步跟上?这些问题的答案,将决定惠科 MLED 棋局的下一步走向。

部分来源网络资料

全球首个!这家厂商量产2mm TGV基板!国产链走到哪了?(附30+TGV企业盘点)

友达高世代线也要卖?传台积电亲自看厂,卖厂潮蔓延至7代线

深度 | MicroLED 做 AI 光互连:拆解 CPO 里那颗集成收发的芯片

扫码关注我们

查看更多精彩内容

加入MicroLED交流群

与上万+业内朋友在一起