五度妙笔

五度妙笔 API商城

API商城

数据库

数据库三安69亿项目延期、聚灿南极光等项目"跳票"背后:Micro LED到底怎么了?

近日消息,三安光电再次对其募投的Mini/Micro显示产业化项目做出调整,目前已两次延期。

一边是三安光电、瑞丰光电、聚灿光电、南极光等厂商放缓项目节奏,另一边是巨量转移良率突破、AR 眼镜上新出货翻倍消息不断传来。Micro LED 到底是真的遇冷了,还是在酝酿下一轮爆发?

01.

三安光电:

69 亿项目两次延期,累计推迟四年

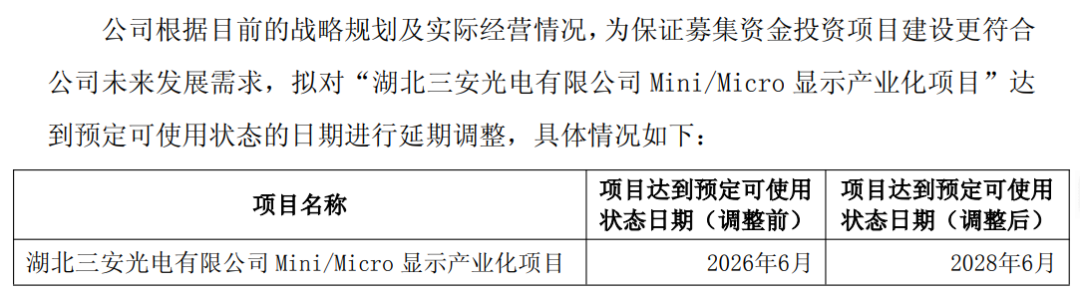

6 月 29 日,三安光电发布公告,将 "湖北三安光电有限公司 Mini/Micro 显示产业化项目" 达到预定可使用状态的日期从 2026 年 6 月调整至 2028 年 6 月,延期时间为两年。

这已经是该项目第二次延期。2024 年 4 月,项目首次从 2024 年 6 月延期至 2026 年 6 月。两次延期后,项目投产时间较最初规划推迟了整整四年。

图片来源:企业公告

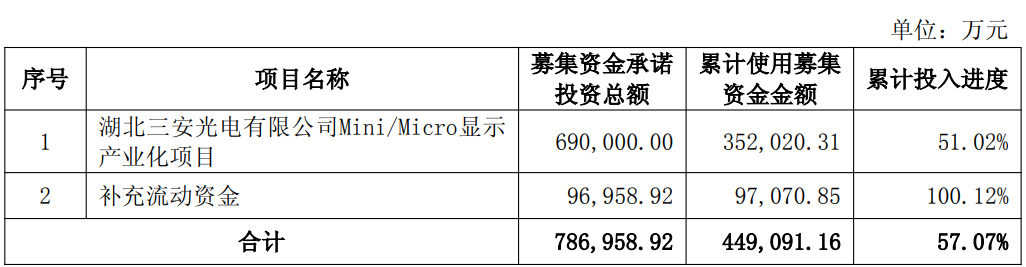

根据公告,该项目计划投资金额 69 亿元,累计使用募集资金 35.20 亿元,投入进度为 51.02%。从投入进度来看,项目并未终止,只是后续扩产及设备采购节奏主动放缓。

三安光电在公告中给出了两方面原因:

需求端方面,受全球宏观经济波动、消费电子市场低迷及地缘政治摩擦影响,Mini/Micro LED 行业终端应用放量节奏慢于预期,尚未形成大规模、稳定的商业化需求。

技术端方面,Micro LED 产业化涉及芯片微缩、巨量转移以及检测修复等关键工艺,相关技术迭代需依托下游需求牵引及产业链协同投入,工艺突破和规模化验证进度较原预期有所滞后。

作为国内化合物半导体龙头企业,三安光电在 Mini/Micro LED 领域的布局具有风向标意义。其湖北基地项目是国内该领域最大的单体募投项目之一,两次延期被业内视为行业共性问题在企业资本开支上的直接投射。

02.

四家厂商四种逻辑:

项目延期的 "众生相"

三安光电并非个例。自2025年底到2026年上半年,多家上市公司的 Mini/Micro LED 相关募投项目相继宣布延期,但每家的具体情况和原因各不相同。

南极光:

下游传导 ,显示模组厂商的被动放缓

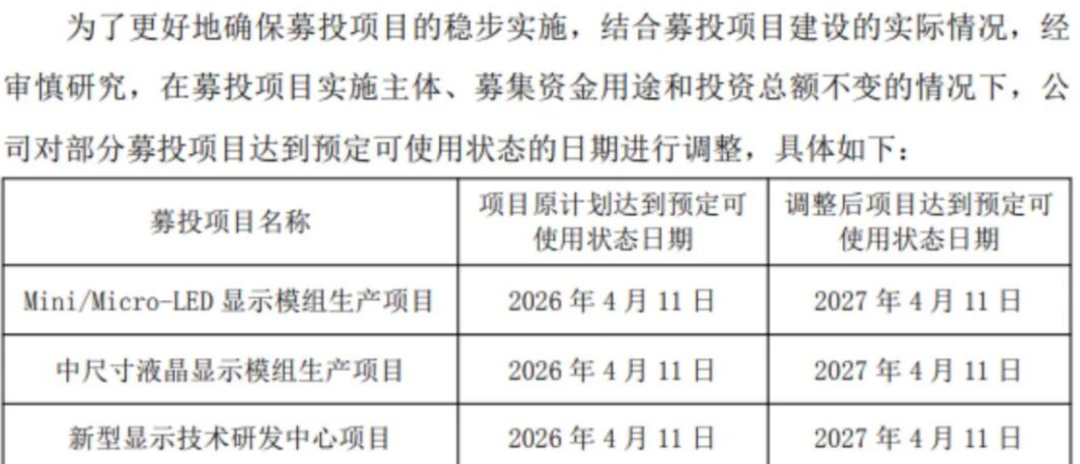

4 月 9 日,显示模组厂商南极光宣布,公司三大定增募投项目:Mini/Micro-LED显示模组、中尺寸液晶显示模组生产项目,以及新型显示技术研发中心整体延期一年,从 2026 年 4 月调整至 2027 年 4 月。

南极光主营背光显示模组,产品主要应用于手机、笔记本电脑、车载显示、游戏掌机等领域。2022 年公司定增募资约 5.09 亿元,计划投向 Mini/Micro-LED 显示模组、中尺寸液晶显示模组生产项目、新型显示技术研发中心,以及补充流动资金。

截至 2025 年 12 月 31 日,三大新项目均未进入大规模建设投产阶段。公司表示,延期主要受市场环境变化影响,整体项目投入进度不及预期,为保障项目稳步落地、规避盲目推进风险,选择放缓建设节奏。

作为产业链中游的模组厂商,南极光的延期更多反映了下游终端需求传导的影响。上游芯片端的技术和产能节奏变化,直接影响到中游模组厂商的扩产决策。

聚灿光电:

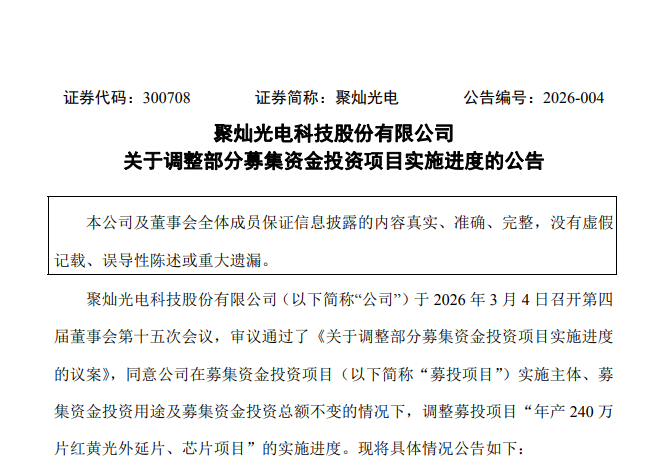

方向调整,从 Mini/Micro LED 转向红黄光

3 月 4 日,公司宣布将 "年产 240 万片红黄光外延片、芯片项目" 的达到预定可使用状态日期从 2026 年 3 月调整至 2026 年 12 月。

这个项目本身就是从 Mini/Micro LED 项目调整而来。2024年,聚灿光电将原 "Mini/Micro LED 芯片研发及制造扩建项目" 的 8 亿元募集资金,变更用途用于红黄光外延片、芯片项目。

截至 2026 年 1 月 31 日,该项目已投入超 6.51 亿元,部分产线已实现投产运行,红黄光产品性能与生产良率表现良好。

聚灿光电的调整更多是战略方向的切换。2025 年前三季度,公司实现营业收入 24.99 亿元,同比增长 23.59%;净利润 1.73 亿元,同比增长 8.43%。其中,Mini LED、高光效照明、车用照明等蓝绿光高端产品产销两旺,营收创历史新高。在这样的背景下,公司选择将资源向需求更明确、盈利更稳定的红黄光领域倾斜。

瑞丰光电:

瑞丰光电的两个募投项目 ——"Mini LED 背光封装生产项目" 和 "Micro LED 技术研发中心项目"—— 已经是第二次延期。2024 年 12 月首次延期至 2025 年底,2025 年 10 月再次延期至 2026 年底。

更值得关注的是资金使用进度。截至 2025 年 9 月 30 日,投资总额 3.6 亿元的 Mini LED 背光封装项目,累计投入仅 7608.95 万元,进度 21.15%;投资总额 5483.72 万元的 Micro LED 技术研发中心项目,累计投入仅 1.37 万元,进度 0.02%。

瑞丰光电将原因归结为三点:一是技术迭代速度快,技术路线尚未完全稳定,产业链成熟度不高;二是市场需求动态变化,需要精准匹配产能布局与市场爆发时点;三是车载显示作为重要应用场景,车规级认证严苛,合作周期较长。

梳理下来,四家厂商的延期虽然表面相似,但内在逻辑各不相同:三安光电是龙头企业的审慎节奏控制,瑞丰光电是技术路线未定下的观望,聚灿光电是战略方向的主动调整,南极光是下游需求放缓的被动传导。

但殊途同归——这些延期共同指向一个事实:Micro LED 产业的发展节奏,确实比早年的乐观预期要慢。

03.

为什么集体慢下来?

多家厂商集体调整进度,并非偶然。Micro LED 产业正面临多重现实约束,这些约束共同决定了行业的发展节奏。

首先是需求端的真实节奏:消费电子低迷与应用场景培育

需求端的放缓是最直接的原因。全球宏观经济波动、消费电子市场持续低迷,直接影响了显示产业的整体需求。手机、电视等传统消费电子品类增长乏力,作为高端显示技术的 Micro LED 自然首当其冲。

更关键的是,Micro LED 的大规模应用场景尚未完全成型。早年行业预期的 "Micro LED 电视普及" 并未如期到来。三星虽然在 2026 年 4 月发布的 89 英寸 Micro LED 电视定价首次跌破 2 万美元,相比 2023 年的百万级售价下降了 95%,但 2 万美元的价格依然远高于主流 OLED 电视,难以进入大众消费市场。

大尺寸电视之外,Micro LED 的其他应用场景还在培育期。AR/VR、车载显示、商用显示等领域虽然增长迅速,但整体市场规模还相对有限,难以支撑大规模的产能投入。

从 Mini LED 的发展路径也能看出一些规律。TrendForce 数据显示,2026 年全球 Mini LED 电视出货量预计达到 2490 万台,同比增长 87%,渗透率达到 12.8%。这个增速看起来很快,但要知道,Mini LED 背光技术从概念提出到渗透率突破 10%,用了将近十年时间。Micro LED 作为更复杂的技术,其商业化周期只会更长。

其次是技术端的工程化挑战,良率、成本与产业链协同

技术层面,Micro LED 面临的挑战比想象中更复杂。

好消息是,关键技术指标正在快速突破。巨量转移方面,行业领先企业的转移效率已经达到每小时 600 万颗,部分企业甚至宣称达到4000万颗;转移良率普遍突破,海目星等设备厂商的设备修复后良率可提升至 99.9999%。辰显光电的选择性巨量转移技术,已实现1000 万颗/小时转移效率、99.995% 的转移良率。

坏消息是,实验室数据不等于量产能力。Micro LED 的产业化涉及外延生长、芯片制造、巨量转移、键合、检测、修复等数十道工序,每一道工序的良率相乘,最终的综合良率才是决定成本的关键。目前转移良率仍然不够,需要大量的修复工作。

更重要的是,技术突破需要产业链协同。Micro LED 不是某一家企业能独立搞定的事——上游的材料和设备、中游的芯片和封装、下游的面板和终端,每个环节都需要同步进步。任何一个环节跟不上,整体的商业化节奏就会被拖慢。

这也是为什么三安光电在公告中特别提到 "工艺突破和规模化验证进度较原预期有所滞后"。技术验证不只是实验室里的事,更是整条产业链的协同验证。

04.

慢不等于差:

Micro LED 的前景依然广阔

项目延期,容易让人产生 "Micro LED 不行了" 的错觉。但如果仔细观察产业的真实进展,会发现情况并非如此。技术在突破、应用在落地、市场和投资在增长 —— 只是节奏比预期慢了一些。

Mini LED 先起量:高端显示的 "过渡技术" 正在成为主流

在 Micro LED 大规模商用之前,Mini LED 已经率先打开了市场。

电视领域,Mini LED 背光已经成为高端电视的标配。TCL、海信、创维等国内厂商,以及三星、索尼等国际品牌,都在加速推进 Mini LED 产品。2026 年全球 Mini LED 电视出货量预计达到 2490 万台,同比增长 87%,渗透率突破 12%。这个增速在成熟的电视市场中非常可观。

车载领域的增长更为迅猛。2026 年国内车载 Mini LED 整体前装搭载率预计达到 21% 至 23%,15 万至 20 万级家用车型开始小批量导入。到 2027 年成本进一步下行后,15 万级主力车型有望迎来规模化标配,整体渗透率突破 30%。蔚来、理想、小鹏等新能源品牌已经将 Mini LED 仪表盘与中控屏纳入高端车型标配。

Micro LED 多点突破:AR、车载、光互连打开新空间

Micro LED 的进展虽然慢,但并非停滞不前。相反,在多个细分领域,Micro LED 正在实现从 0 到 1 的突破。

AR是一个确定性较高的赛道。AR 眼镜是目前 Micro LED 最大的应用场景,相关数据显示,AR 眼镜已占据 Micro LED 总收入的58%,成为绝对的第一大应用市场。

车载显示赛道,Micro LED 耐高低温、抗震动的特性,完美适配车载环境。

索尼本田推出的 AFEELA 1 车型,外部显示屏采用了友达的 Micro LED 技术,有望成为首款搭载 Micro LED 的量产车型。AR-HUD、智能车灯、透明 A 柱显示等应用,都在推动 Micro LED 进入汽车供应链。预计 2029 年智能车灯渗透率有望突破 20%,车载显示将成为 Micro LED 的重要市场。

光互连是2026年兴起且热度极高的方向。随着 AI 算力需求的爆发,数据中心对高速光互联的需求急剧增长。Micro LED 作为光源,在短距离光互联中具有独特优势。京东方旗下华灿光电已向海外客户交付首批光通信样品,兆驰、三安光电旗下相关布局正持续推进,据预测,Micro LED CPO市场规模将达到 8.48 亿美元。

END.

Micro LED没有 "凉",只是发展节奏比早年的乐观预期慢了一些。而这种 "慢",很大程度上是行业从狂热走向理性的必然过程。

Micro LED 产业正在进入 "预期修正期"。早年那种 "三年量产、五年普及" 的乐观预期正在消退,取而代之的是对技术难度、市场周期、产业链协同的更清醒认识。

但预期修正不等于前景黯淡。Mini LED 已经起量,Micro LED 在 AR、车载、光互联等领域的突破正在发生,技术指标快速提升,成本持续下降。这些都是实实在在的进展。

Micro LED 作为下一代显示技术,其潜力毋庸置疑,但它需要的是时间和耐心。

#三安光电 #新型显示 #MicroLED #MLED #车载显示 #聚灿光电

京东方精电车载项目封顶!2026车载项目密集落地,超100亿投资,谁在加速抢位?

惠科上市首日,超300%暴涨背后的机遇与隐忧

面板大厂上市在即!半年13家MLED产业链企业扎堆IPO,谁在抢跑?

扫码关注我们

查看更多精彩内容

加入MicroLED交流群

与上万+业内朋友在一起