618生活电器总结:大盘承压分化加深,增长要靠结构而非低价

发布时间:2026-07-01来源:奥维云网

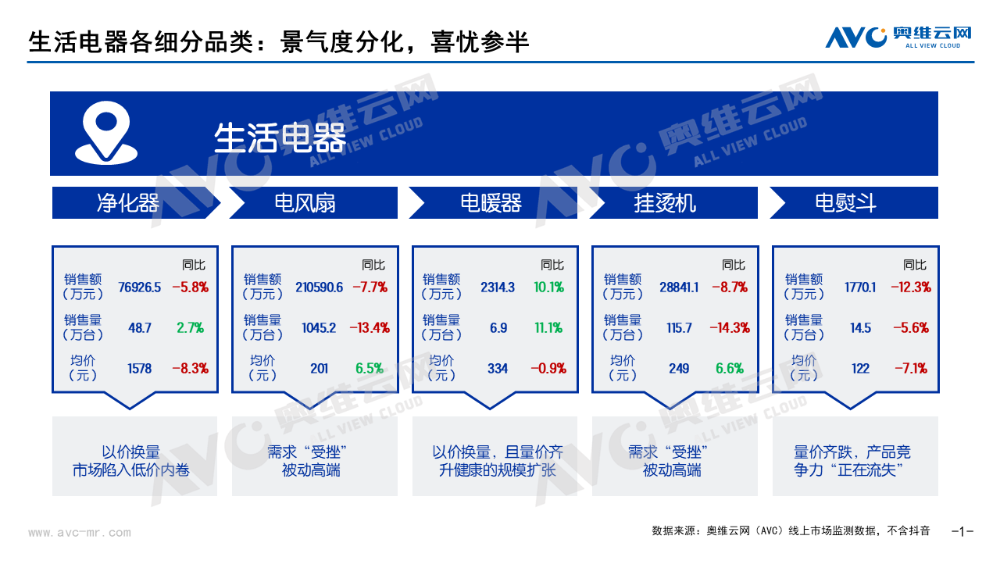

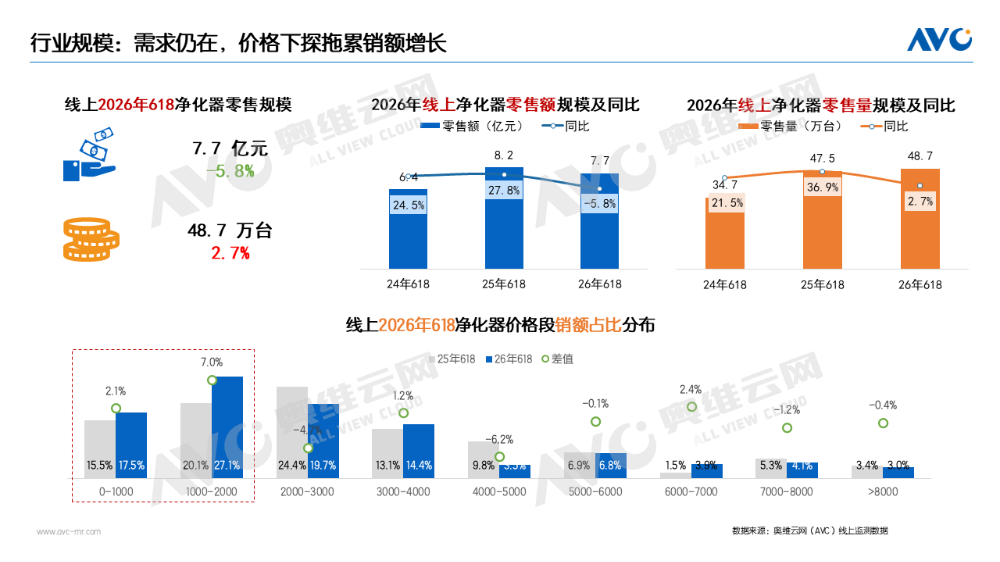

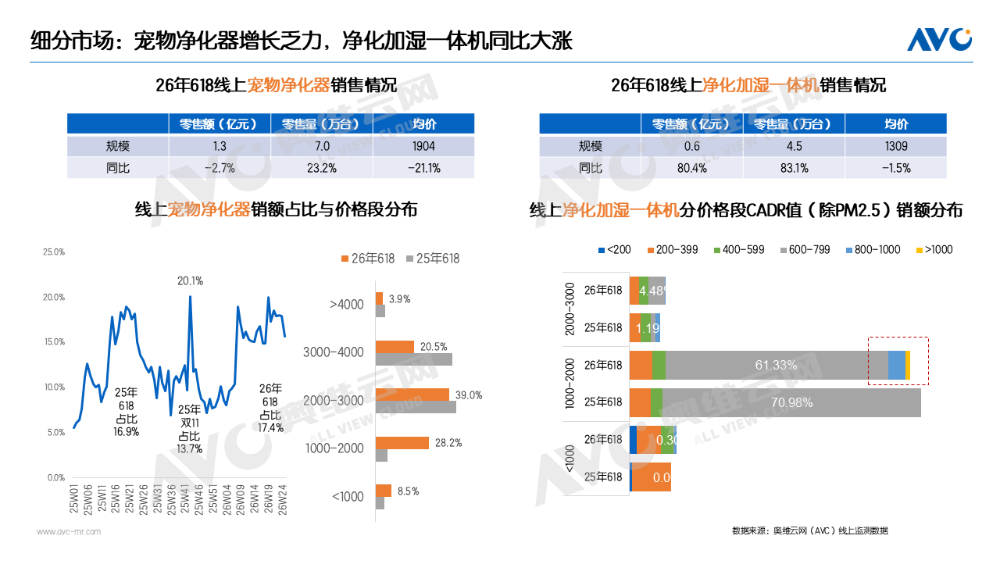

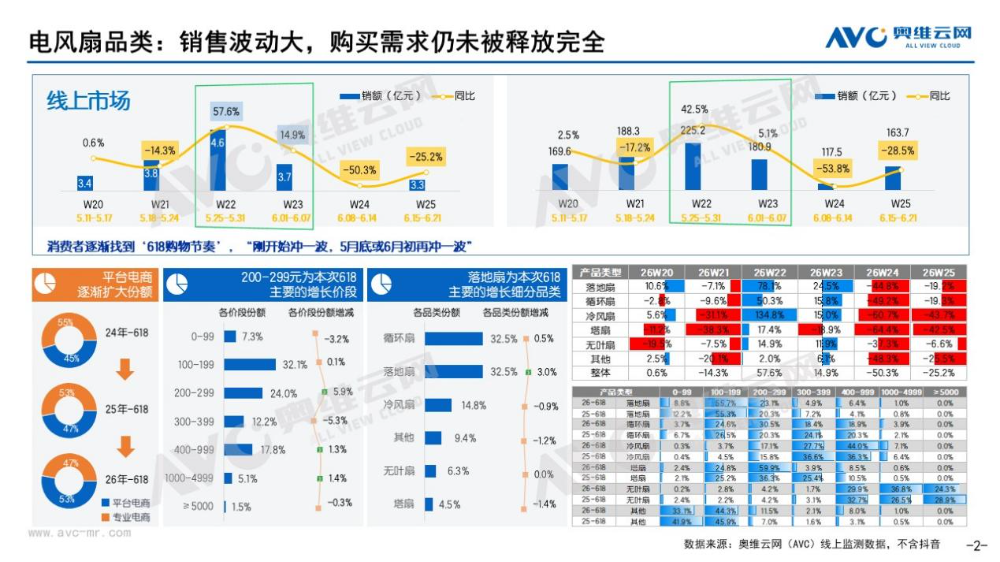

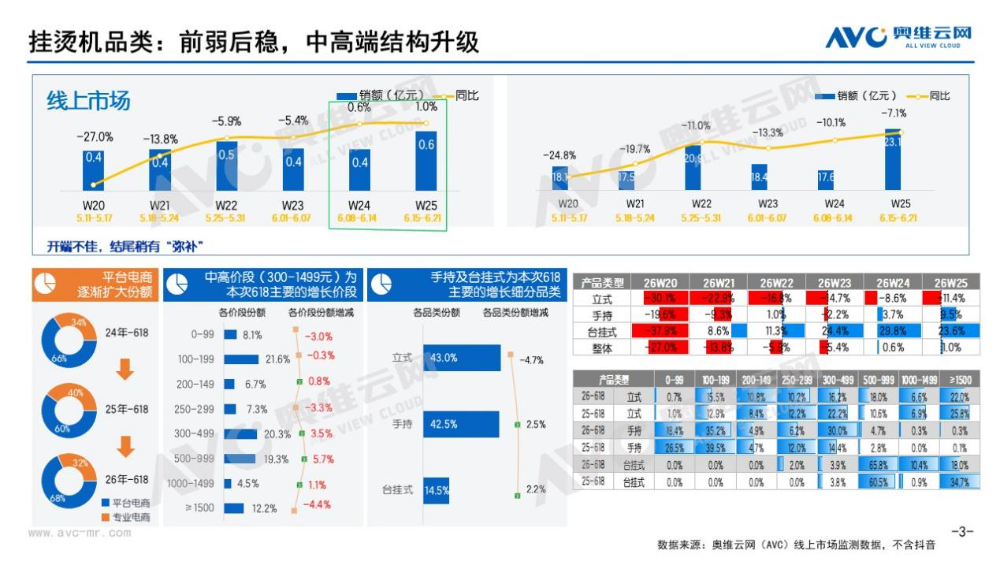

奥维云网(AVC)线上市场监测数据显示,2026年618期间(26W20-26W25:5月11日-6月21日),生活电器市场整体表现偏弱,不同细分品类之间的景气度进一步分化。电风扇作为规模最大的品类,零售额达到21.1亿元,同比下降7.7%,零售量1045.2万台,同比下降13.4%;净化器零售额7.7亿元,同比下降5.8%;挂烫机零售额2.9亿元,同比下降8.7%;电熨斗零售额同比下降12.3%。仅处于销售淡季的电暖器实现量额同步增长,零售额和零售量分别同比增长10.1%和11.1%,但由于市场规模较小,对生活电器大盘的拉动作用有限。从量价关系来看,本轮618并未带来生活电器需求的全面复苏,市场主要呈现三种状态:净化器依靠降价刺激销量,实现“以价换量”;电风扇、挂烫机销量降幅明显高于零售额降幅,均价被动上升,表面高端化背后是低价需求收缩;电熨斗则量价齐跌,传统产品的市场竞争力持续减弱。大促能够带来的更多是阶段性需求集中释放,难以改变成熟品类进入存量竞争的基本面。2026年618大促已经收官。净化器市场今年618呈现出一个较为典型的特征:销量仍有增长,但销额出现下滑。奥维云网(AVC)线上监测数据显示,2026年618线上净化器零售额为7.7亿元,同比下降5.8%;零售量为48.7万台,同比增长2.7%。这说明净化器市场并非没有需求,而是需求在大促节点进一步向性价比产品集中,价格下探对销额形成明显拖累。从近三年618走势看,2025年618大促叠加国补因素,销额和销量均实现较快增长,形成了较高同期基数。进入2026年,市场增长压力开始显现:一方面,消费者对价格更加敏感;另一方面,宠物净化器、大参数、净化加湿一体机等细分场景需求仍在延续,但不同细分方向的增长质量已经出现明显分化。价格结构的变化,是理解今年618净化器市场的关键。2026年618期间,1000-2000元价格段成为线上市场最大承接区,销额份额达到27.1%,较去年同期提升约7个百分点;0-1000元价格段份额也有所提升。与之相对,2000-3000元、4000-5000元等中高价位段份额出现回落。由此可以看出,今年618的主力需求并不是继续向高价升级,而是向“中低价格+相对高配置”的产品集中。宠物净化器是今年618变化最典型的细分方向。2026年618线上宠物净化器零售额为1.3亿元,同比下降2.7%;零售量为7.0万台,同比增长23.2%;均价为1904元,同比下降21.1%。这说明,宠物净化器并不是需求消失,而是进入了明显的“以价换量”阶段。过去两年,宠物净化器依靠养宠家庭的除味、浮毛、过敏、低噪等场景需求快速打开市场,成为净化器行业最重要的细分增量之一。2026年一季度,宠物净化器仍保持较高增长,销额份额继续提升。但到了618,随着更多品牌进入,价格竞争明显加剧,宠物净化器从早期的“高成长、高溢价”阶段,进入“多品牌竞争、价格下探、产品专业化证明”的新阶段。未来宠物净化器的竞争重点,将从概念普及转向体验证明,从“有没有宠物卖点”转向“能不能把宠物痛点解决得更彻底”。与宠物净化器相比,净化加湿一体机在618期间表现更为积极。2026年618线上净化加湿一体机零售额为0.6亿元,同比增长80.4%;零售量为4.5万台,同比增长83.1%;均价为1309元,同比仅下降1.5%。销额和销量基本同步高增,且均价保持相对稳定。从产品逻辑看,净化加湿一体机的增长,反映出用户对复合功能的接受度正在提升。可以同时覆盖洁净空气和舒适湿度两个需求点,尤其在空调房、母婴家庭、北方干燥环境等场景中,具备更明确的功能价值。不过,净化加湿一体机的增长也不是简单的高端化。618期间,该类产品同样在向更主流价格段扩散,增长主要由头部品牌矩阵带动,尤其是1500-2000元左右产品实现快速放量。说明复合功能已经从高端尝鲜,进入中端普及阶段。综合来看,2026年618净化器市场的核心变化,可以概括为三句话:第一,市场不是没有需求,而是价格下探导致“有量无额”;第二,1K-2K成为最大承接价格段,性价比产品成为大促主力;第三,宠物、净化加湿一体机等细分市场主线仍在,但增长质量出现分化。宠物净化器仍有需求,但进入以价换量阶段;净化加湿一体机保持高增长,成为618期间最明确的增量。综合上半年及大促期间表现,预测净化器市场2026年全渠道销售额74.0亿元、同比增长2.0%,销售量444.8万台、同比增长4.9%。对于净化器行业而言,增长关键已经不是简单依靠低价刺激,而是在价格下探之外,继续提供可感知、可证明、可持续迭代的产品价值。后续来看,净化器市场仍具备机会,养宠家庭、母婴家庭、新装修家庭、空调房舒适环境、除醛和复合空气管理,都会继续支撑细分需求,谁能在性能、场景、体验和服务之间建立更清晰的价值闭环,谁才更有可能在下一轮竞争中获得增长。618期间零售额同比下降7.7%,零售量同比下降13.4%,均价同比上涨6.5%。销售量大幅下滑,说明消费者购买意愿仍然偏弱;均价提升并非高端产品全面放量,而是低价产品销量收缩后形成的结构性上涨。周度销售表现波动明显,消费者正在形成新的大促购物节奏,需求主要集中在活动开端以及5月底至6月初的核心促销节点,传统“最后一天集中爆发”的大促模式进一步弱化。渠道结构也在快速变化,平台电商销售额份额从2024年618的45.3%提升至2026年的53.1%,首次超过专业电商,平台活动资源、搜索推荐和会员体系对成交的影响不断增强。价格方面,100—199元仍是最大成交区间,份额达到32.1%;200—299元份额提升至24.0%,同比增加5.9个百分点,成为本次618增长最明显的价格段。消费者并未单纯追求最低价格,而是更加倾向于选择价格适中、功能相对完善的产品。产品结构方面,循环扇和落地扇的销售额占比均达到32.5%,共同构成电风扇市场的基本盘。其中,落地扇份额增长最为明显,传统品类通过大风量、低噪、智能控制和广角送风等功能升级重新获得消费者关注。相比之下,冷风扇、塔扇等产品份额有所收缩。未来电风扇市场的增长机会,将更多集中在200—299元核心价格带,以及兼顾送风体验、静音和智能化的落地扇、循环扇产品。618期间零售额同比下降8.7%,零售量同比下降14.3%,均价同比上涨6.6%。大促开端表现不佳,前期零售额和零售量均出现较大幅度下滑,随着促销力度提升,后期销售额逐渐恢复,最后一周实现小幅增长,但零售量仍未转正,市场主要依靠产品结构上移维持销售规模。渠道方面,平台电商份额提升至68.2%,较2025年618增长超过8个百分点,专业电商份额进一步回落。价格结构则呈现较为明确的中端升级趋势,300—1499元成为主要增长区间,其中500—999元份额同比提升5.7个百分点,300—499元提升3.5个百分点。与此同时,1500元以上高端市场份额明显收缩,表明消费者愿意为更好的熨烫效率、便携体验和多功能设计支付溢价,但对价格过高的产品仍然保持谨慎。细分产品中,立式挂烫机仍以43.0%的份额位居第一,但同比下降4.7个百分点;手持挂烫机份额达到42.5%,同比提升2.5个百分点;台挂式产品份额提升至14.5%。产品小型化、便携化和多场景化趋势更加清晰,传统立式产品面临手持和台挂式产品的持续分流。未来挂烫机市场的核心竞争,将从蒸汽量、功率等基础参数比拼,转向预热速度、熨烫效果、便携收纳和多场景使用体验。回望本次618,生活电器市场并没有出现全面反弹,价格促销仍然是维持销量的主要手段,但低价策略带来的边际效果正在下降。电风扇和挂烫机的结构变化说明,消费者并非完全拒绝升级,而是更加重视价格与实际体验之间的平衡。200—299元电风扇、300—999元挂烫机等核心价格带的增长,本质上是消费需求从“追求最低价”转向“追求高性价比”的结果。下半年生活电器行业仍将面临需求不足、品类分化和价格竞争三重压力。单纯依靠大促降价,只会进一步压缩品牌利润和渠道空间。品牌需要围绕具体生活场景重新定义产品价值,在核心价格带内提供更加明显的功能升级,同时根据平台电商份额提升调整渠道资源配置。只有跳出基础参数和低价竞争,深耕静音送风、便携熨烫、健康净化等细分需求,用消费者能够真实感知的体验创新支撑产品溢价,生活电器行业才能从存量厮杀中找到新的增长空间。奥维云网原创文章,未经授权,禁止任何机构或个人抓取本文内容,用于训练AI大模型等用途。

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库