五度妙笔

五度妙笔 API商城

API商城

数据库

数据库又一台企公布Micro LED CPO量产时间!两岸超20+企业密集卡位,谁能率先落地?

近期,联嘉投控官宣Micro LED CPO产品量产时间,最快 2028年落地。

回顾2026 年上半年,Micro LED CPO赛道火热,两岸超过10家企业密集公布Micro LED CPO相关进展,从芯片到封装、从显示跨界到光通信,一场产业竞速已经拉开帷幕。

01.

联嘉官宣Micro LED CPO新动态

6 月 30 日,车用 LED 厂商联嘉投控召开法人说明会,董事长黄国欣首次对外披露公司在新兴领域的完整布局。除了持续深耕的车用光电业务外,联嘉正同时切入人形机器人、Micro LED、硅光子及军工四大新赛道。

其中,Micro LED 与硅光子的组合尤为引人关注。公司旗下联嘉光电正在从 Mini LED 向 Micro LED 技术路线升级,重点布局 LED 显示与硅光子两大应用方向,并规划发展 Micro LED 巨量转移及封装模组制造能力。

在 CPO 产品落地时间表上,联嘉给出了明确节点:Micro LED 用于 CPO(共封装光学)产品最快将于 2027 年进入认证阶段,2028 年启动量产。这一时间表与行业普遍预测的 2027-2028 年规模化商用窗口基本吻合。

此外,联嘉还透露了制造端的布局计划。公司将聚焦视觉照明、MCU 控制及智能传感器三大关键模组,借助墨西哥工厂的制造优势,力争在 2026 年底前完成新客户验厂及原型样品开发。墨西哥工厂预计今年下半年正式量产,初期规划 18 条生产线,未来可扩充至 45 条。美国子公司 EOI US 则已完成 Pre-IPO 募资规划,计划在美国上市。

财务数据方面,联嘉投控 2025 年完成投资控股架构转型,目前旗下主要包括 EOI US、联嘉光电、嘉园及极致餐饮四家营运公司。2026 年前 5 个月,公司合并营收 29.8 亿元新台币,同比增长 27%;其中车灯业务营收占比约 91%,绿能产品占比约 4%。

值得注意的是,联嘉并非孤例。随着 AI 数据中心、CPO 及 AR 等应用加速发展,Micro LED 与光通信的结合正在成为中国台湾光电产业的重要布局方向。除联嘉外,富采、錼创、友达等企业近期也相继公布了相关进展。

02.

2026 年上半年两岸

Micro LED CPO动态梳理

*资料来源网络,Micro LEDDisplay整理制图

整体来看,台湾企业在 Micro LED CPO 领域的布局呈现出鲜明的 "垂直整合+集团作战" 特征。面板厂、LED 厂、IC 设计厂依托各自技术积累,通过集团内部资源整合或战略联盟快速切入。

大陆企业的入场方式更为多元,既有传统 LED 芯片厂商向光通信延伸,也有 CIS 厂商跨界、面板材料企业切入,整体以样品研发和客户验证为主,正稳步向商业化推进。

03.

两岸 Micro LED CPO

布局特征对比与趋势分析

多家厂商集体调整进度,并非偶然。Micro LED 产业正面临多重现实约束,这些约束共同决定了行业的发展节奏。

量产节点:普遍指向 2027-2028 年

从各家公布的量产时间表来看,行业对 Micro LED CPO 的商业化节奏判断高度一致:

2026 年:样品验证、小批量试产、客户导入测试

2027 年:认证阶段、小批量商用

2028 年:规模化量产、显著营收贡献

联嘉明确给出 2027 年认证、2028 年量产的时间表;友达预计 2 至 3 年内逐步推进商业化;华灿计划 2027 年推出成熟 CPO 方案;三安 2026 年启动小批量商用验证。TrendForce 也预测,Micro LED CPO 光收发模块出货量最快将于 2028 下半年明显提升,2030 年产值将达 8.48 亿美元。

这种高度一致的时间判断,一方面反映了技术发展的客观规律 —— 从实验室到量产确实需要 3-5 年的周期;另一方面也说明行业对 Micro LED CPO 的技术可行性已经形成基本共识,接下来的竞争将集中在良率、成本和客户资源上。

客户资源:台湾绑定国际大厂,大陆深耕国内供应链

在客户资源方面,两岸企业呈现出不同的侧重。

台湾企业凭借与国际大厂的长期合作关系,更多绑定海外客户。友达已与国际 AI 及光通信厂商开展系统级导入测试;联发科与微软研究院合作;富采的方案面向全球 AI 数据中心客户。这种国际化布局的优势是能够切入全球主流供应链,但也面临国际地缘政治带来的不确定性。

大陆企业则更多深耕国内供应链,同时积极向海外拓展。三安已送样英伟达、微软、中际旭创、华为;华灿向海外客户交付样品;沃格向华为、中际旭创送样。可以看出,大陆企业的客户结构呈现 "国内为主、海外突破" 的特点,在国产替代浪潮下具备独特优势。

整体趋势:从技术验证走向商业落地

2026 年上半年的密集动态表明,Micro LED CPO 正在从 "技术可行" 向 "商业落地" 加速演进。几个关键趋势值得关注:

第一,产业联盟加速形成。从富采+友达+鼎元的铁三角,到思特威+紫光展锐的跨界组合,再到三安+清华+中国移动的产学研合作,产业链上下游的协同正在加强。单打独斗的时代已经过去,生态构建能力将成为竞争的关键。

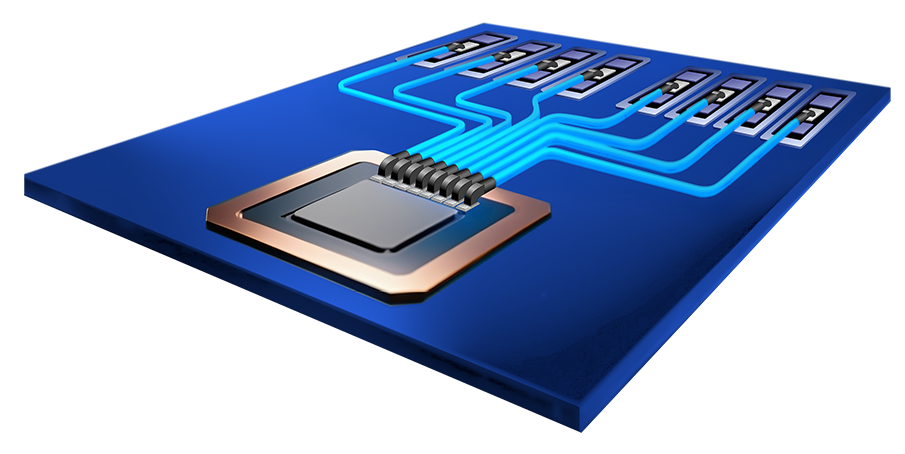

第二,应用场景逐步清晰。Micro LED CPO 的定位越来越明确 ——10 米以下短距离互连是其核心优势场景,包括机柜内、板间、芯片间等。这一定位既避开了与硅光方案在中长距离的直接竞争,又能充分发挥 Micro LED 低功耗、高集成度的优势。

第三,成本下降路径明确。随着 6 英寸产线的量产和良率的提升,Micro LED 芯片的成本正在快速下降。三安的数据显示成本年降幅约 30%,华灿 6 英寸产线良率已超 90%。成本的快速下降是 Micro LED CPO 能够商业化的前提条件。

第四,标准制定即将启动。当越来越多的企业进入这个赛道,产品规格、接口标准、测试方法等行业标准的制定将提上日程。谁能参与甚至主导标准制定,谁就能在未来的竞争中占据有利位置。

END.

目前,Micro LED CPO 目前仍处于产业发展的早期阶段。芯片性能还需要进一步提升,传输距离还需要进一步拓展,良率和成本还需要进一步优化,从样品验证到规模化量产,还有很长的路要走。

但方向已经明确,趋势已经形成。2026 年是 Micro LED CPO 的落地元年,2027-2028 年将是量产爬坡的关键期,2030 年后有望成为短距互连的主流方案。在这个过程中,谁能率先突破技术瓶颈、谁能率先绑定核心客户、谁能率先构建产业生态,谁就能在这场产业变革中抢占先机。

#新型显示 #MicroLED #MLED #CPO #光互连

三安69亿项目延期、聚灿南极光等项目"跳票"背后:Micro LED到底怎么了?

京东方精电车载项目封顶!2026车载项目密集落地,超100亿投资,谁在加速抢位?

惠科上市首日,超300%暴涨背后的机遇与隐忧

扫码关注我们

查看更多精彩内容

加入MicroLED交流群

与上万+业内朋友在一起