五度妙笔

五度妙笔 API商城

API商城

数据库

数据库2026年 “6.18” 显示器、笔电大盘高位回落,行业品牌竞争格局深度洗牌

引言

Foreword -

笔电:

赛道分化:2026 年 618 笔电大盘受需求透支与硬件涨价影响整体下滑,轻薄本刚需支撑走势稳健,游戏本迭代不足、销量遇冷

OLED:OLED 游戏本市场门槛实现突破;实现翻倍式发展,在整体低迷的游戏本赛道中形成独特增长亮点

格局重构:联想稳居综合龙头,苹果轻薄本逆势领跑,中小品牌份额持续流失,笔电品牌梯队加速重塑

· 第一部分 显示器篇 ·

PART 1: Monitor

高位回调,结构换挡

—— 2026年中国显示器“6·18”市场简评

2026年“6·18”大促落下帷幕,中国线上显示器市场在前一年的爆发式增长后,步入高位回调与结构性调整的新阶段。主力电商平台销量为120.2万台,同比下滑14.1%;综合新兴电商渠道后,全行业可统计销量约为155万台,同比微降2.0%。主力电商平台超一成的下滑,主要源于2025年政策红利集中释放所形成的历史峰值效应,叠加部分消费需求在去年被提前透支后的自然回落。新兴电商渠道则延续扩张态势,部分分流了主力平台的销量份额。根据#群智咨询(Sigmaintell)的分析,总体而言,大促市场并未出现断崖式收缩,而是在前一年政策与促销双重刺激造就的历史高位上自然回落,消费结构则沿着技术升级的轨道继续深度演进。

一、竞争格局重塑:外部动能减弱,品牌策略分化

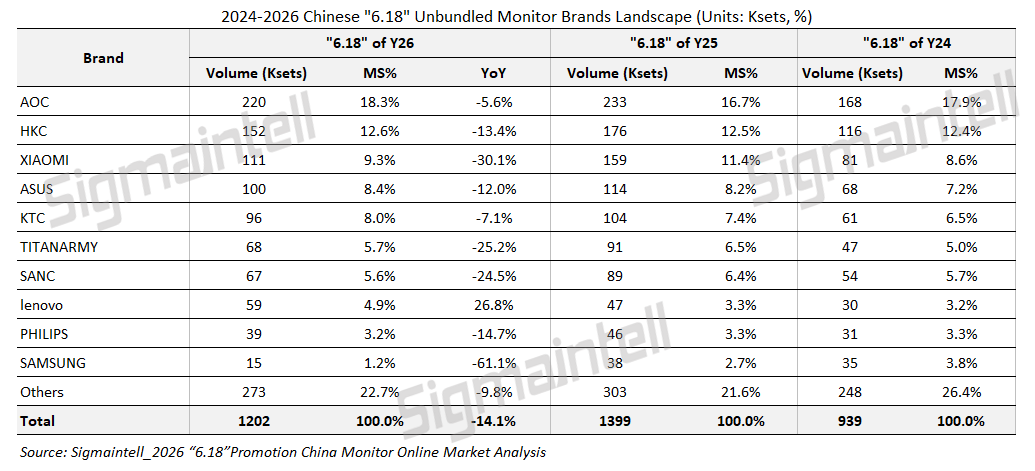

从主力电商平台品牌表现看,2026年618期间,头部品牌阵营业绩普遍承压,而部分品牌在调整中展现出韧性,竞争格局从集体高歌猛进转向分化调整。

冠捷(TPV系列):AOC以22.0万台销量继续居首,市占率小幅升至18.3%。在主力电商平台整体下滑超一成的大环境下,AOC降幅仅5.6%,显著跑赢大盘,其广泛的电竞产品线与品牌认知度在行业收缩期反而展现出更强的抗压韧性,龙头地位进一步巩固。飞利浦销量3.9万台,同比下跌14.7%,份额维持3.2%,品牌溢价在性价比为王的竞争环境中依然面临挑战。

惠科(HKC):销量15.2万台,同比下滑13.4%,市占率12.6%,仍居第二位。经历连续三年高增长后,HKC的规模调整在所难免,但其全规格布局优势有助于在波动的市场中保持基本盘。

小米(Xiaomi):销量11.1万台,同比下降30.1%,市占率9.3%。2025年通过爆款实现翻倍增长后,今年在高基数及产品迭代节奏变化下出现显著回落,主流价位段的竞争窗口期短暂,持续依靠单一爆品模式面临挑战。

华硕(ASUS):销量10.0万台,同比下滑12.0%,市占率8.4%。ROG品牌在超高刷电竞和OLED等高端领域维持了较强的技术号召力,成为市场下行中跌幅相对较小的品牌之一,但中端TUF系列的份额压力依然存在。

康冠(KTC):销量9.6万台,同比减少7.1%,市占率8.0%,表现相对稳健。凭借27英寸高刷等爆款机型的持续放量。

泰坦军团(TITANARMY):销量6.8万台,同比下滑25.2%,市占率回落至5.7%。在去年实现惊人跃升后,今年面临需求退潮与低价位段竞争加剧的双重压力,销量明显回调,但其在高性价比电竞市场的品牌知名度已较两年前显著提升。

盛色(SANC):销量6.7万台,同比下滑24.5%,市占率降至5.6%。同样经历了去年的高速扩张后,今年进入调整期。其聚焦入门电竞和小尺寸高刷市场的策略在细分用户中仍具一定号召力,但在整体需求收缩背景下,增长动能有所减弱

联想(Lenovo):成为本次618主要品牌中实现正增长的传统势力,销量5.9万台,同比增长26.8%,市场份额升至4.9%。其稳健的商务办公基本盘叠加在电竞市场的渗透尝试,为增长提供了差异化支撑。

二、产品结构进阶:240Hz全面崛起,OLED高歌猛进

从细分品类来看,2026年618市场继续呈现结构升级趋势,尽管总量回落,但高规格技术路线出现显著分化,推动市场向更高性能方向集中。

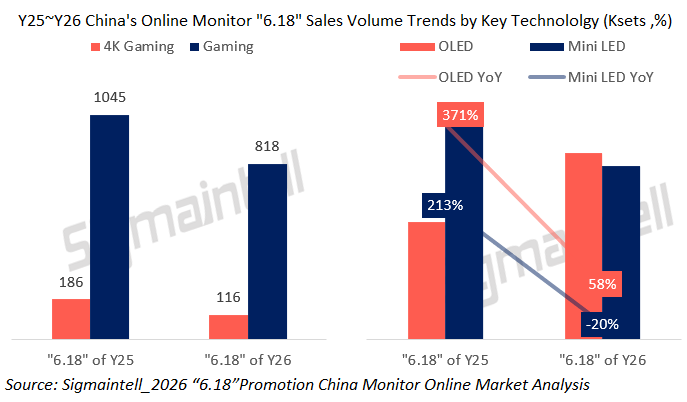

电竞显示器仍是绝对主力,销量81.8万台,占比68.0%,但同比下滑21.7%。240Hz刷新率电竞显示器销量攀升至39.1万台,同比逆势增长14.2%,市场份额增至32.6%。在显示器规模收缩的背景下,消费者对高刷流畅体验的需求仍在刚性释放,240Hz正加速替代180Hz及以下规格,成为电竞新主流。与此同时,240Hz及以上规格的整体份额扩张同样不容忽视,高刷阵营正从过去的细分卖点蜕变为消费者选购的基础门槛,这一趋势正在重塑电竞显示器的竞争基准。

高端显示技术层面,OLED显示器表现异常抢眼,销量6.5万台,同比大增58.5%,市占率达到5.4%。在整体市场下滑超一成的大环境中,OLED凭借画质优势和价格下沉机型,进入了快速增长通道。相比之下,Mini LED显示器销量6.0万台,同比减少20.4%,市占率稳定在5.0%左右。目前Mini LED市场面临的一大掣肘在于技术宣传混乱:分区数量从数百到数千不等,但是视觉体验差异情况不明且同分区下价格跨度极大,导致消费者难以形成清晰的价值感知。这种标准缺失、体验难量化的局面,无形中削弱了Mini LED的竞争力,或导致价格敏感型用户对分区背光溢价意愿有所减弱。

三、热潮后的冷静:需求透支与赛道拥挤仍需警惕

2026年618显示器市场以高基数下的理性回归为主,既体现了行业巨大的弹性,也暴露了前期高增长埋下的隐忧。综合来看,尽管包含新兴渠道的全行业销量仅微降2%,但主力电商平台超一成的下滑依然给品牌敲响警钟:暴增期过后,需求透支效应正逐步显现,且补贴红利的退坡将消费者拉回更精挑细选的购买模式,行业不可能永远依赖政策刺激实现跃迁。

同时,品牌端的集中下滑、电竞赛道的高度拥挤,令价格战与同质化竞争问题再次浮出水面。240Hz+和OLED的结构性机遇虽然清晰,但能否转化为可持续的利润增长点,考验着每品牌在技术成本控制与品牌差异化方面的能力。若一拥而上争夺同一规格,新品很可能迅速陷入“以价换量”的泥潭。#群智咨询(Sigmaintell)认为,当市场从增量扩张转向存量绞杀,那些能够在产品定义、场景创新和用户体验上建立真正壁垒的品牌,才能在下行周期中站稳脚跟,迎接下一轮的成长。

· 第二部分 笔电篇 ·

PART 2: Notebook

“6.18” 线上笔电行业迎来格局重构:游戏本遇冷,轻薄本表现稳健

一、细分赛道走势分化,两类产品需求逻辑出现差异

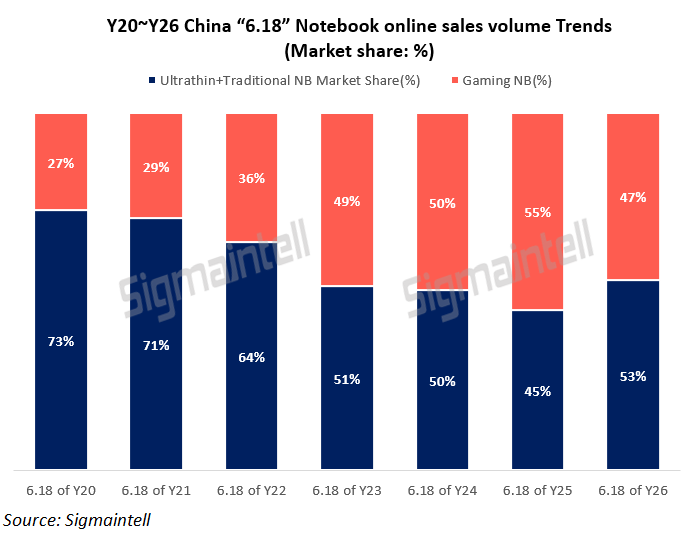

从整体市场结构来看,轻薄本(含传统笔记本)与游戏本呈现不同的市场表现。

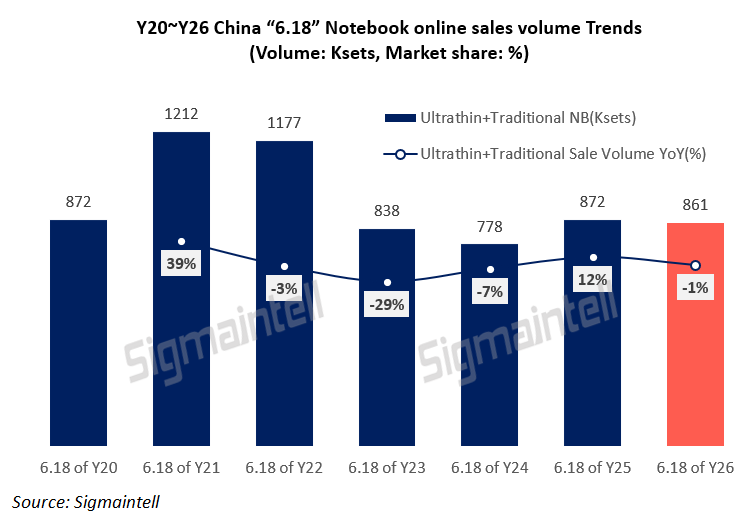

轻薄本赛道总销量 86.1 万台,同比小幅下滑 1%,市场份额提升至 53%,成为大盘中相对稳定的细分品类。办公、学习、移动创作等持续性需求支撑轻薄本基本盘,终端促销力度相对充足,轻薄本热销机型促销均价由活动前 6197 元降至活动期 5388 元,整体降幅 13%,价格调整对终端销量形成一定支撑。AI 相关功能成为轻薄本用户选购关注重点,各品牌热销机型均标注 AI 相关卖点,不同品牌 AI 关键词曝光度存在明显差距。

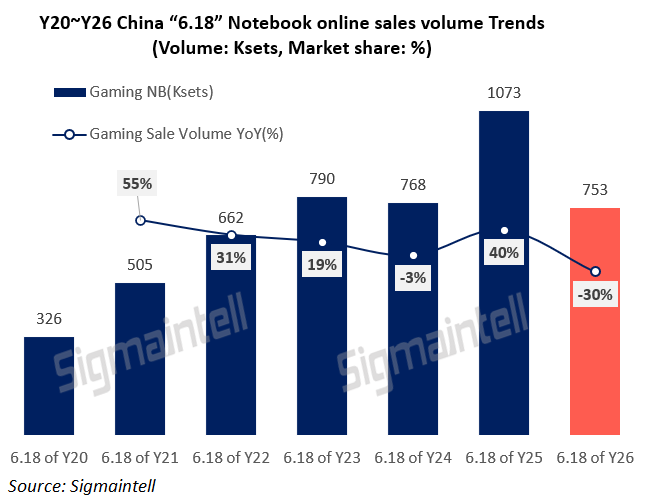

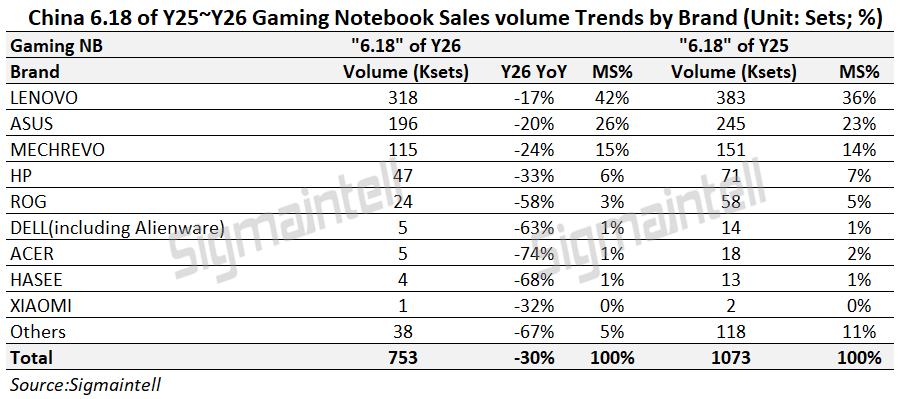

游戏本赛道整体承压,累计销量 75.3 万台,同比下滑 30%。一方面,显卡、内存等核心硬件成本抬升,压缩品牌调价空间,游戏本活动热销机型均价仅下降 8%,优惠幅度弱于轻薄本;另一方面,本年度缺少新一代 GPU 硬件产品迭代,对价格敏感的学生核心消费群体拉动效果有限。多数游戏本品牌销量同比出现下滑,仅头部品牌份额实现逆势提升。

二、OLED表现亮眼,屏幕细分维度出现结构性变化

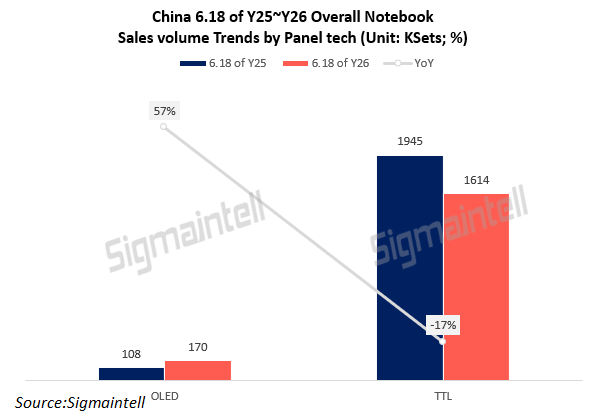

全品类 OLED 笔记本同步走高,整体 OLED 机型销量同比增长 57%,份额由 6% 提升至 11%;轻薄本 OLED 同比增长 25%,份额提升至 16%。OLED 游戏本作为增量主力,赛道由单一品牌主导转向多品牌共同竞争。

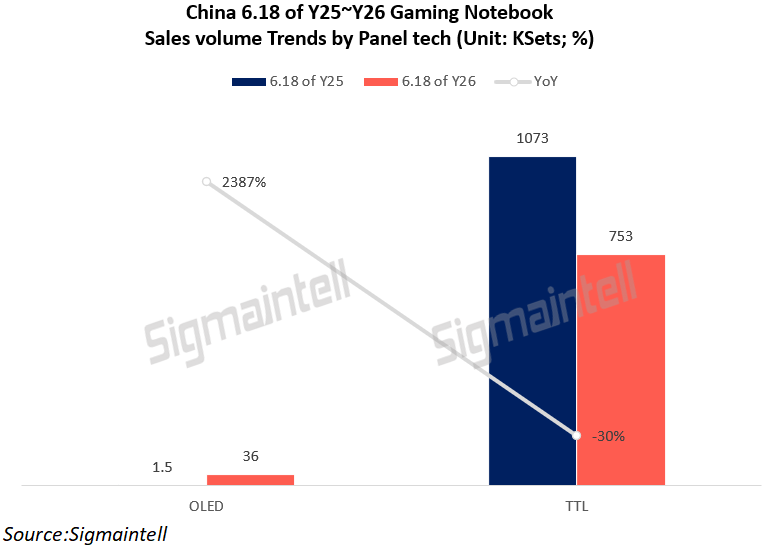

从面板细分数据来看,OLED 游戏本增长势能极强,2025 年 618 销量仅 0.15 万台,2026 年攀升至 3.6 万台,同比涨幅达 2387%;同期 LCD 游戏本销量同比下滑 33%。其市场份额由 0% 提升至 5%,OLED 游戏本市场发展门槛已全面打通,倍数级增长使其成为低迷游戏本赛道中核心增长亮点。

三、各品牌市场表现分化,头部与尾部份额差距拉大

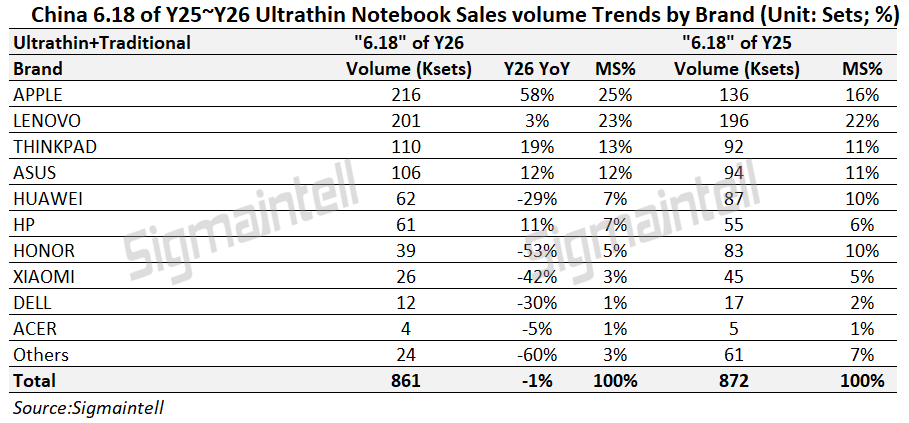

轻薄本赛道竞争格局发生明显变动,苹果出货量 21.6 万台,占据轻薄本市场 25% 份额,位列该赛道首位。MacBook Neo13、MacBook Air 等机型面向入门级消费群体推出,叠加相关购机补贴政策,终端入手门槛有所降低,自研芯片、长续航、软硬件生态成为产品核心竞争力。

联想轻薄本销量 20.1 万台,同比小幅上涨 3%;旗下 ThinkPad 商务系列同比增长 19%,在商用场景保持稳定需求。

惠普、华硕轻薄本分别实现 11%、12% 的同比增长,依靠成熟渠道布局稳定出货。

华为受 CPU 供应、Windows 授权等外部条件制约,轻薄本销量同比下滑 29%,荣耀、小米、戴尔等品牌同样出现不同程度销量收缩。

游戏本赛道份额集中趋势更为明显,联想以 42% 的市场份额居于首位,销量 31.8 万台,同比下滑 17%,整体表现优于游戏本大盘。品牌推出覆盖多价位段的 RTX5060 系列机型,形成完整产品梯度,适配不同预算消费群体。

华硕份额 26% 排名第二,同比下滑 20%,整体表现略优于行业平均水平;

机械革命份额 15%,同比下滑 24%,过往低价高配的竞争优势受硬件成本上涨影响有所弱化。惠普、ROG、戴尔、宏碁、神舟等品牌销量均出现大幅下滑,小众游戏本品牌市场份额持续收缩。

四、2026年“6.18”笔电市场表现:需求透支叠加存储溢价,行业承压走弱

“6.18”笔记本市场整体走弱,需求端,2025 年大促提前释放大量换机需求,2026 年市场缺少新增消费需求支撑,行业进入存量竞争阶段;供给端,芯片、存储、等硬件成本持续上行,各品牌促销让利空间受限,产品定价与终端销量形成制衡。

#群智咨询(Sigmaintell)认为,不同品牌抗周期能力出现分层,核心取决于自身综合资源:具备自研硬件、完整软硬件生态的品牌,可依靠差异化产品形成稳定客群;拥有全价位产品矩阵、成熟线上线下渠道、稳定供应链议价能力的头部品牌,能够对冲成本上涨带来的经营压力。