五度妙笔

五度妙笔 API商城

API商城

数据库

数据库政策收紧后,2026年无人机市场表现如何?

图源:网络

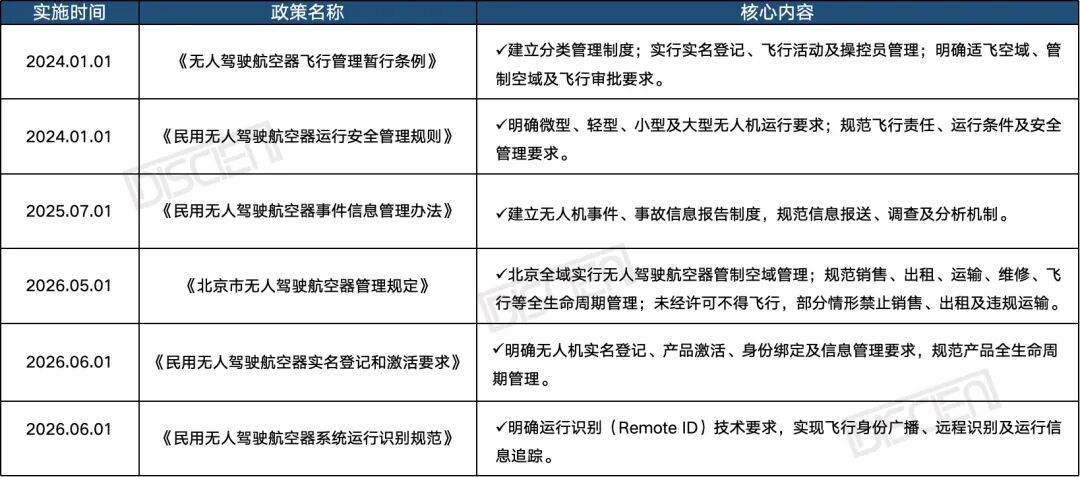

近年来,随着低空经济上升为国家战略,我国无人机产业进入规范化发展新阶段。自2024年以来,围绕飞行管理、运行安全、市场监管等方面,多项政策陆续实施,监管范围逐步由飞行管理延伸至生产、飞行、流通等全生命周期。2024年以来我国无人机重点政策梳理如下:

数据来源:DISCIEN整理;

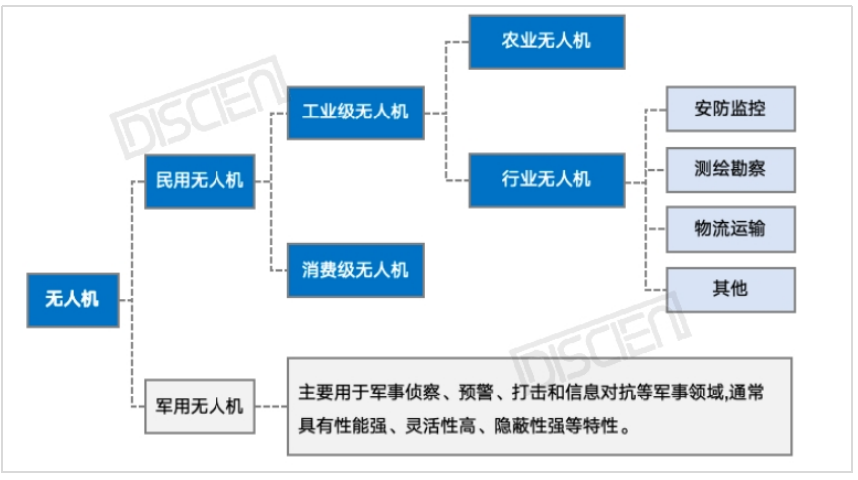

DISCIEN(迪显咨询)持续跟踪无人机产业发展,并建立覆盖消费级、行业级及农业级无人机的研究体系。本文后续市场数据及分析均基于以下民用无人机展开:

数据来源:DISCIEN整理;

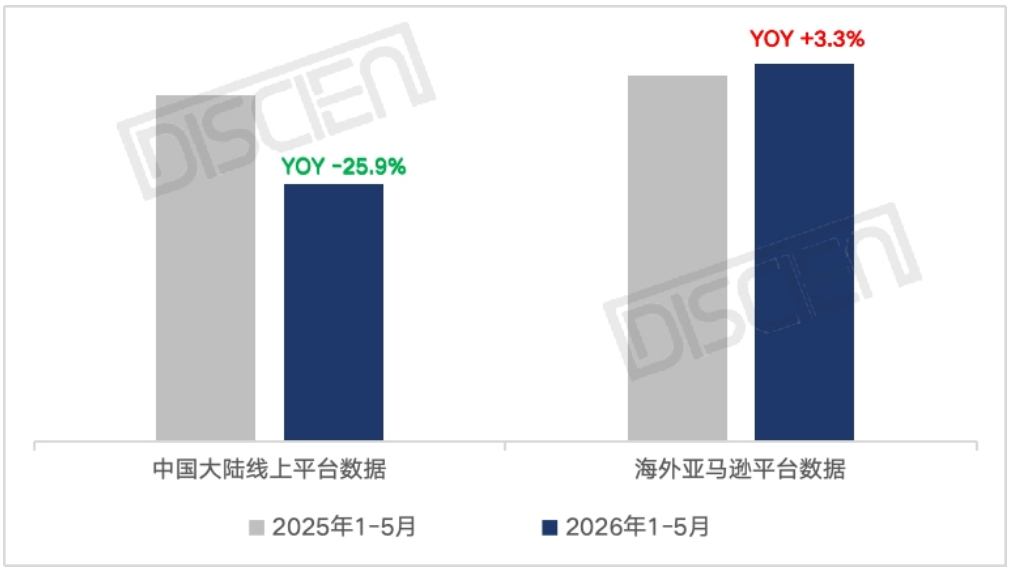

政策影响显现,国内消费级无人机市场进入调整期

DISCIEN(迪显咨询)数据显示,2026年1-5月,国内线上市场表现与海外线上市场出现明显分化:中国大陆线上无人机销量同比下降25.9%,而海外线上销量同比增长3.3%,国内与海外市场呈现出明显分化。

图:2025年 VS 2026年1-5月中国与海外主要线上平台销量同比情况

数据来源:DISCIEN;

*注:中国大陆线上平台指天猫、淘宝、京东、抖音四个平台;海外亚马逊平台指美国、西班牙、法国、意大利、德国和英国六个站点。

*销售渠道:工业级无人机主要通过行业客户、项目采购、经销商等线下渠道销售,当前线上销售渠道主要对应消费级无人机。

国内市场方面,消费级无人机受到监管政策、实名登记、空域管理等因素影响,提高了消费级无人机的购买和使用门槛,短期内对娱乐型、入门型需求形成一定抑制,市场进入调整阶段。

海外市场方面,消费无人机需求仍保持一定韧性,航拍创作、旅行记录及专业影像等应用持续推动消费需求释放,因此整体保持小幅增长。从区域市场来看,美国仍是海外消费级无人机最大的线上市场,德国等欧洲市场同样具有较大的市场规模。

消费级承压,无人机产业仍保持增长

国内消费级市场短期承压,但从全球民用无人机市场来看,产业增长趋势并未改变。从全球市场来看,无人机产业仍保持增长态势,只是增长动力正在从单一消费级市场,向行业、农业等专业应用市场延伸。

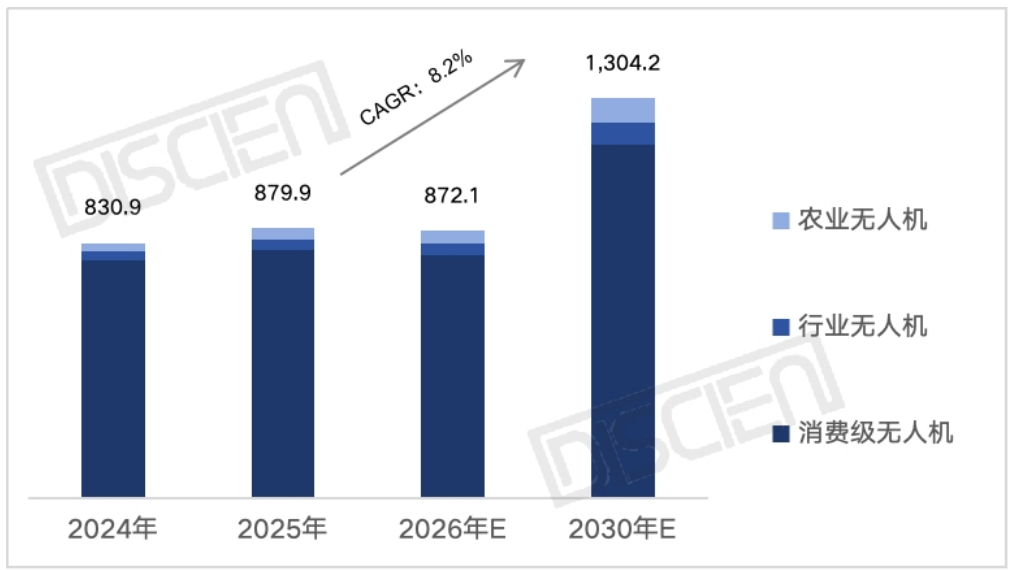

DISCIEN(迪显咨询)数据显示,2025年全球民用无人机销量约879.9万台,预计2026年持平微降至872.1万台,2030年有望突破1304万台,2025年-2030年复合增长率8.2%,未来几年仍将保持稳定增长。

从细分市场来看,消费级无人机仍然占据最大的市场规模,但增长速度已明显放缓,销量2025年-2030年年复合增长率7.4%;相比之下,行业无人机和农业无人机受政策推动及海外市场的发展,虽然当前规模较小,却保持着更快的增长速度,销量2025年-2030年年复合增长率分别为15.0%和16.8%。

图:2024-2030年 全球民用无人机 销量及预测

数据来源:DISCIEN;

这意味着,无人机禁飞、禁售等政策影响的是消费级无人机市场短期的发展节奏,无人机产业整体的发展方向并未改变,未来产业增长将更多依赖行业无人机、农业无人机以及海外市场。

工业级无人机增长,为带屏遥控器带来新的发展空间

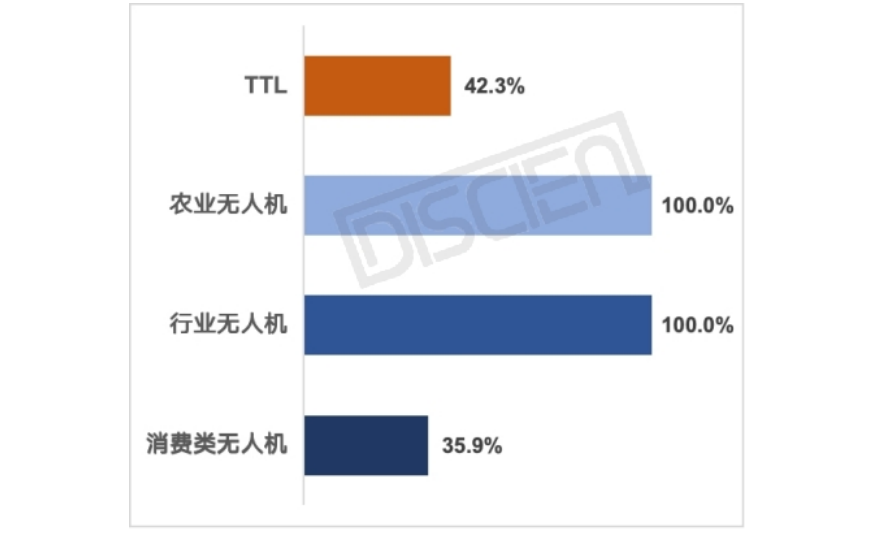

消费级、行业和农业无人机应用场景存在明显差异,对遥控器的功能需求也完全不同。消费级产品更加关注成本控制和便携性,而行业及农业无人机更多应用于巡检、测绘、植保、公共安全等专业场景,对飞行控制、信息显示及作业效率提出了更高要求,因此遥控器配置呈现出明显差异。

从带屏遥控器配备率来看,消费级无人机带屏比例仅35.9%,而行业无人机和农业无人机均达到100%,带屏遥控器已成为工业级无人机的标准配置。

图:国内民用无人机带屏遥控器占比

数据来源:DISCIEN;

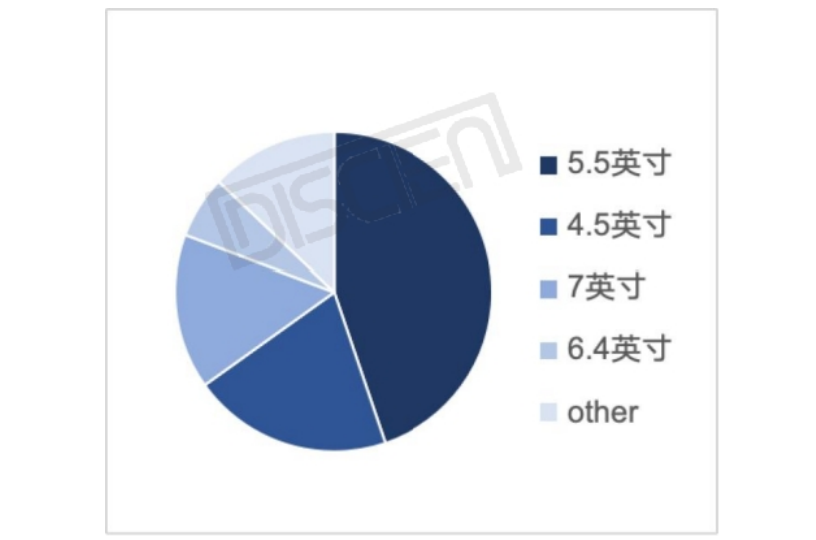

从尺寸分布看:国内民用无人机带屏遥控器屏幕尺寸以5.5寸为主,主要是大疆中高端产品配备该尺寸带屏遥控器;其次是4.5寸,是兽无人机的主要配备尺寸;7寸主要是工业无人机配备遥控器尺寸。未来随着行业无人机占比持续提升,7英寸及更高规格显示方案有望获得更大的发展空间。从显示技术看:无人机市场主要以LTPS为主,大疆5.5寸及7.02寸均是LTPS显示技术。

数据来源:DISCIEN;

总结与展望

总体来看,无人机禁飞、禁售等政策改变的是国内消费级无人机的发展节奏,而非无人机产业的长期方向。短期内,消费级市场受到监管、使用门槛和娱乐需求收缩等因素影响,进入调整阶段;中长期来看,行业无人机、农业无人机及海外市场仍将支撑全球民用无人机市场增长。

随着增长重心向行业级和农业级市场转移,带屏遥控器、高亮显示、高可靠性模组及专业终端配套能力,将成为无人机产业链新的价值增长点。