2026H1复盘 | 影响LED显示产业走向的6大事件

发布时间:2026-07-10来源:行家说Display

2026年上半年,LED显示产业在成本传导型涨价、COB产能军备竞赛、面板巨头纵向切入、Micro LED跨界探索的多重变量中走过。终端需求弱复苏背景下,供给端结构性变化成为主导行业走向的核心力量。

基于此,行家说Display梳理了影响今年上半年LED显示产业走向的6大关键事件,以飨各位。

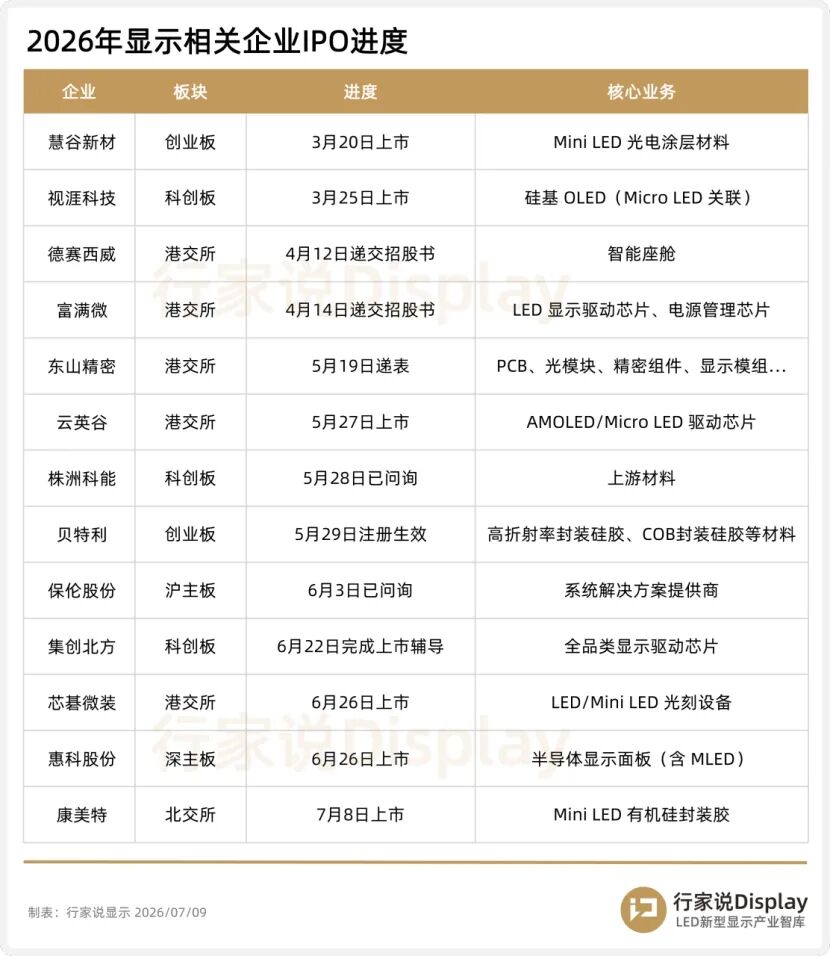

据行家说Display不完全统计,截至7月上旬,已有约百家LED显示产业链企业发布涨价通知,部分企业年内已完成第3~4轮调价,覆盖芯片、封装灯珠、驱动IC、PCB到终端屏体全环节。(调价追踪合集)随着调价潮持续推进,行家说Display在一季度提出灯珠与模组可能形成共涨局面预判,目前或获验证。与往年需求拉动型普涨不同,本轮涨价发生在终端需求未明显走强的背景下,是典型的成本刚性传导型上涨。以COB为例,上半年COB呈现前高后低,二季度环比放缓;企业旧库存出清后,高位原材料成本失去缓冲,价格在需求走弱时上调。但行业供需关系仍受各家扩产和投产影响,涨价属被动成本转嫁,而非供需紧平衡带来的主动溢价,行业盈利弹性仍受限,下半年需关注终端价格接受度与需求反馈。据行家说Display不完全统计,2026年以来显示产业链IPO明显提速:已有超10家企业推进上市进程,其中6家完成挂牌;港股成为重要去向,产业链上游——材料、设备、驱动芯片厂商构成本轮IPO主力。6月26日,惠科股份正式登陆深交所主板。目前,京东方、TCL华星、惠科、彩虹光电四家合计占全球大尺寸LCD出货面积超70%。(.回顾)此前6月22日,显示驱动芯片厂商集创北方完成上市辅导备案。(.回顾)LED显示材料领域尤为活跃,慧谷新材4月登陆创业板,康美特于7月8日挂牌北交所,贝特利预计8月底冲刺创业板。资本正系统性向具备技术壁垒的上游环节倾斜。2026年上半年,LED显示产业重点扩产领域在于COB,动作较为积极的玩家主要是头部的模组厂和面板厂商。兆驰晶显南昌二期项目启动,现有3000条RGB小间距(COB)产线分批次扩充至8100条,预计7月下旬投产,月产能跃升至数万平米级。(.回顾)行家说Display认为,兆驰晶显此举一是在主力P1.2规格上以极致规模效应压低单位成本、巩固份额。另一方面来自其内部判断(P1.2价格已触底,2026年供需弱平衡),所以逆势扩产为P0.9超微间距及P1.5下沉市场提前储备产能。TCL华星光电苏州MLED生产基地PH2核心工艺设备搬入,覆盖P0.7~P2.6像素间距,固晶与封装工艺升级后产品防护性能(防水/防尘/耐候)提升,标志其MLED直显从室内商显向户内外一体化延伸。《2026 COB/MIP显示报告 (专刊) 》显示,预计未来1-2年,P1.2虽仍是COB出货主力;但拐点已现,预计到2030年,COB整体月出货量将达到22-24万平米,其中P1.5及以上间距产品占比将跃升至60%。驱动这一转变的核心,是P1.5及以上间距COB的性价比正超越传统SMD方案。这一替代曲线构成当前扩产的中长期底层假设,支撑头部厂商“以产能换份额”的策略逻辑。市场格局由此重构:专业COB阵营依靠工艺积淀与渠道粘性,面板系阵营依托垂直整合与资本密度,两类力量叠加加速COB对SMD的替代,行业集中更强,未来竞争焦点从单纯产能规模转向全链路成本控制和应用场景延展。今年在全球需求不强的背景下,电视格局发生了重大的变动。2026年3月,TCL电子与索尼签署协议,成立TCL控股51%的合资公司承接索尼消费电子电视及部分商用显示产品业务(Crystal LED直显不在交易包内),预计2027年4月正式运营。这标志日系最后一家独立运营电视业务的巨头深度绑定中国企业。5月6日,三星宣布停止在中国大陆销售电视、显示器在内的全系家电。对LED直显大屏厂商而言,三星在高端Micro LED及QLED商显产品线的官方渠道收缩,客观上为国产头部品牌在高端商显市场腾出更多空间。(.回顾)两件事共同指向:国产品牌在全球高端显示的定价权与技术话语权持续强化。 LED相关企业集中发力Micro LED光通信AI算力爆发驱动数据中心高速互联需求,Micro LED凭借纳秒级响应速度与低功耗特性,成为短距光互连发射源的有力候选。2026年上半年该方向关注度陡升,不仅吸引全球科技巨头与半导体企业的关注,各方结盟布局动作频频,尤其是LED相关企业,更是集中发力Micro LED光通信。◇ 兆驰股份:完成面向CPO的Micro LED光源芯片研发并进入样品验证;400G/800G并行光收发模块已小批量出货,1.6T光模块在研;2026年5月与湖南师大共建Micro LED CPO联合实验室,目标2028年试量产。◇ 乾照光电:开发高带宽Micro LED光通信专用芯片,联合海信研发光通讯Demo产品,已向头部光模块厂送样验证。◇ 利亚德:与中国科学院合作研发,已提供Micro LED光模块用于传统光传输方案替代验证;通过参股赛富乐斯掌握半极性氮化镓Micro LED技术。◇ 思特威:2026年4月披露设立事业部专攻下一代Micro LED CPO技术,瞄准AI数据中心短距高速互连,2026年7月公开展示Micro LED高速光互连Demo样机(10×10阵列,实测带宽300G,功耗0.8pJ/bit)。◇ 雷曼光电:雷曼与南科大合作攻关TGV玻璃基Micro LED及CPO光通信;◇ 芯元基:依托4–6英寸DPSS GaN外延平台实现<10μm像素尺寸蓝光Micro LED阵列,单通道调制速率超8Gbps;◇ 赛富乐斯:半极性氮化镓Micro LED -3dB带宽达690MHz,较传统c面LED提升近4倍。整体看,当前中国大陆LED厂商Micro LED光通信业务普遍处于样品研发、客户送样验证阶段。据行家说AR统计,2026年上半年累计发布AR眼镜新品30余款,涉及超20个品牌,雷鸟创新、Rokid、XREAL、影目、极米、VITURE等厂商密集迭代;消费电子与家电巨头也相继规划入场——华为发布AI智能眼镜、阿里推出千问AI眼镜S1、科大讯飞发布讯飞AI眼镜、谷歌在I/O大会公布Gemini AI眼镜并与三星及Gentle Monster合作,追觅、老板电器等跨界品牌亦跟进试水。终端热潮反向传导至上游,供应链同步加大Micro LED微显与光波导产能投放:

LED相关企业集中发力Micro LED光通信AI算力爆发驱动数据中心高速互联需求,Micro LED凭借纳秒级响应速度与低功耗特性,成为短距光互连发射源的有力候选。2026年上半年该方向关注度陡升,不仅吸引全球科技巨头与半导体企业的关注,各方结盟布局动作频频,尤其是LED相关企业,更是集中发力Micro LED光通信。◇ 兆驰股份:完成面向CPO的Micro LED光源芯片研发并进入样品验证;400G/800G并行光收发模块已小批量出货,1.6T光模块在研;2026年5月与湖南师大共建Micro LED CPO联合实验室,目标2028年试量产。◇ 乾照光电:开发高带宽Micro LED光通信专用芯片,联合海信研发光通讯Demo产品,已向头部光模块厂送样验证。◇ 利亚德:与中国科学院合作研发,已提供Micro LED光模块用于传统光传输方案替代验证;通过参股赛富乐斯掌握半极性氮化镓Micro LED技术。◇ 思特威:2026年4月披露设立事业部专攻下一代Micro LED CPO技术,瞄准AI数据中心短距高速互连,2026年7月公开展示Micro LED高速光互连Demo样机(10×10阵列,实测带宽300G,功耗0.8pJ/bit)。◇ 雷曼光电:雷曼与南科大合作攻关TGV玻璃基Micro LED及CPO光通信;◇ 芯元基:依托4–6英寸DPSS GaN外延平台实现<10μm像素尺寸蓝光Micro LED阵列,单通道调制速率超8Gbps;◇ 赛富乐斯:半极性氮化镓Micro LED -3dB带宽达690MHz,较传统c面LED提升近4倍。整体看,当前中国大陆LED厂商Micro LED光通信业务普遍处于样品研发、客户送样验证阶段。据行家说AR统计,2026年上半年累计发布AR眼镜新品30余款,涉及超20个品牌,雷鸟创新、Rokid、XREAL、影目、极米、VITURE等厂商密集迭代;消费电子与家电巨头也相继规划入场——华为发布AI智能眼镜、阿里推出千问AI眼镜S1、科大讯飞发布讯飞AI眼镜、谷歌在I/O大会公布Gemini AI眼镜并与三星及Gentle Monster合作,追觅、老板电器等跨界品牌亦跟进试水。终端热潮反向传导至上游,供应链同步加大Micro LED微显与光波导产能投放: ▋ Micro LED微显:

◇ JBD(显耀)上半年完成4英寸→12英寸晶圆重构量产升级、良率突破98%,6月发布"走鹃Ⅱ"全彩光引擎(0.1英寸、10160PPI);

◇ 诺视科技4月交付全球首款量产级2.5μm像素硅基Micro LED芯片(~10000PPI);

◇ 鸿石智能发布体积仅0.16cc的"云锦"全彩Micro LED光机平台;

另外,赛富乐斯、烟山科技、奥视微、微玖光电、星曦光夜同步披露了相关产线/项目的进展。

▋ 光波导:

◇ 理湃光晶、尼卡光学百万片级产线2026年建成投产;

◇ 至格科技扩产后月产能达25万片(年产能300万片),预计年内交付100万片;鲲游光电4月完成近4亿元C+轮融资用于WLO晶圆级光学产线扩建;

歌尔奥来、瑞声科技、水晶光电、广纳四维、鲲游光电等超10家光波导企业集中披露产能建设与交付规划,衍射光波导成为上半年超75% Micro LED方案AR新品首选搭配。但行业痛点突出:终端产品缺少成熟、清晰的落地场景,导致其难以实现消费级的大规模普及,供应链扩产能否被市场需求消化,仍有待观察。9月8日,行家说将在深圳举办【Micro AR眼镜与Mini LED背光画质进阶趋势分析会】,欢迎各大企业与行家人士莅临参会。上述为今年H1 LED显示产业部分大事件汇总,均收录于《LED显示产业季度分析报告》内,Q1季报正在热售,Q2将于7月底发布,欢迎扫码订阅。第一章季度业绩复盘

2025及2026Q1LED芯片企业业绩情况

2025及2026Q1LED封装/模组企业业绩情况

2025及2026Q1LED显示屏企业业绩情况

2025及2026Q1显示配套供应链企业业绩情况

2025及2026Q1面板及终端企业业绩情况

LED与显示相关上市企业业绩总结

第二章 事件与趋势解读

2026年LED显示产业5大预测

24家LED显示企业海内外布局策略

全球电视格局变化

LED显示行业迎来涨价潮

Micro LED光通信成为产业风口

国内LEDTCON首个标准发布

木林森收购普瑞光电

第三章产品与技术动态分析

LED大屏显示开年3大盛会解读

CES/AWE/ALE 2026 联展观察

从2026央视春晚看显示产业的演进趋势

德氪微毫米波无线连接

智能眼镜终端推进IPO进程

2026Q1,Al+AR眼镜关键动态

2026Q1 Mini LED新品

2026Q1 Micro LED巨幕

202601项目进展

第四章图表资料汇总

2026年第1季度重要新闻汇整

重要图表汇整

行家说Research:2030年,COB/MIP将占LED显示近50%市场

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库