五度妙笔

五度妙笔 API商城

API商城

数据库

数据库调光玻璃:智能座舱“卷”到车窗,面板厂入局共拓数倍增长新蓝海

据观察,近期蔚来ES9、小鹏GX、新一代小米SU7 Max、新款问界M9等车型均搭载调光玻璃,同时面板厂也已入局此赛道。本文将重点围绕调光玻璃技术路线对比、市场空间、趋势展望等维度展开分析。

一、技术对比:没有最完美的技术,只有最适合的应用场景

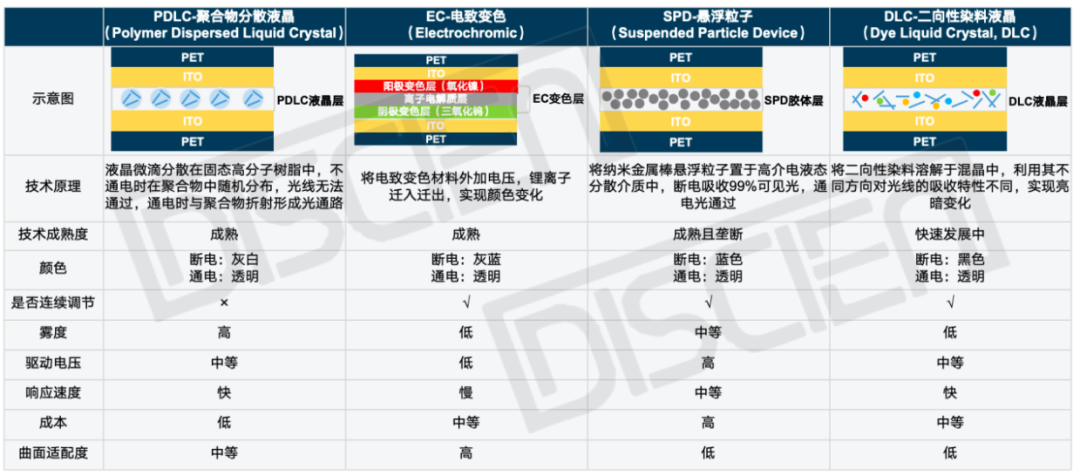

目前主流调光技术共有四大路线,分别为PDLC、EC、SPD、DLC:

图一:各调光玻璃技术原理及对比

图片来源: DISCIEN

PDLC聚合物分散液晶技术依靠液晶微滴电控切换透明/雾化两种状态:其为最早商业化的调光技术,目前产业链相对成熟,成本较低,但无法实现连续调光,另外大曲率热弯会改变液晶微滴排列结构,多用于主流车型侧窗/隔断/小面积天幕;

EC电致变色技术将电致变色材料加以电压实现颜色变化:为唯一化学调光方案,其短板为响应速度较慢,通常需要1-2分钟完全切换颜色,与需频繁调光的侧窗场景适配度不高,但因曲面热弯不影响其性能,故高端车型天幕多应用EC调光;

SPD悬浮粒子技术依托纳米金属棒的特性实现无级精细调光:核心专利由美国公司Research Frontiers垄断,应用此技术需其专利授权,成本较高,拥有最佳的遮光隐私效果,目前仅少量搭载于迈凯伦/阿斯顿马丁/法拉利等顶级豪华车型天幕;

DLC二向性染料液晶技术将二向性染料溶解于液晶中,利用不同方向对光的吸收特性不同实现亮暗变化:响应速度极快且可实现深黑隐私状态,但热弯同样会改变液晶分子的排列且没有固态高分子的缓冲,目前未应用于天幕,主要应用于高端车型后排侧窗,据了解主流玩家BOE计划持续加码柔性DLC调光玻璃研发,有望攻克曲面应用难题,加速应用渗透。

二、市场空间:未来5年超千亿市场空间,谁主沉浮?

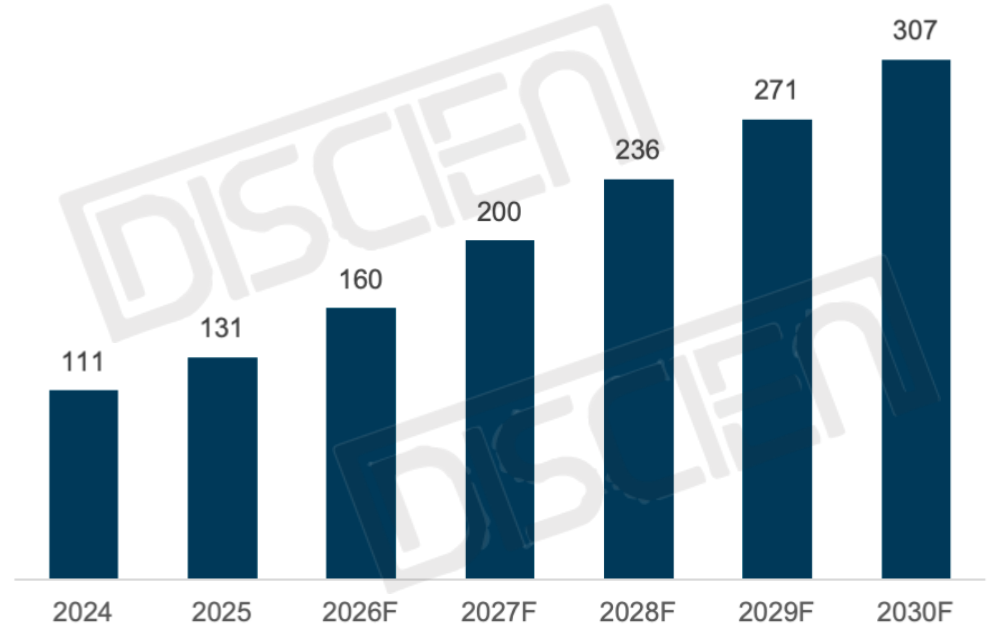

消费者对座舱隐私及舒适度要求提升,车企打造差异化卖点,加之成本持续下探,调光玻璃需求稳步增长。据DISCIEN数据统计2026年全球车载调光玻璃销额(Tier1口径)预计将达160亿元,未来5年市场总空间或将突破千亿元,CAGR +18.5%。

图二:2024-2030F全球车载调光玻璃销额规模(Tier1口径)

数据来源: DISCIEN,Unit:亿元(不包括调光电子后视镜)

Tier2调光膜厂商形成差异化技术阵营,各有侧重,术业有专攻。 EC阵营以光羿科技、View等品牌为首,小米新一代SU7 Max等车型天幕均采用光羿EC技术方案;PDLC阵营代表性厂商包括Polytronix、海优威等;SPD领域以色列品牌Gauzy获得Research Frontiers独家授权,其亦有涉足PDLC领域;BOE最先实现DLC应用落地,先后导入蔚来ES9、极氪009、红旗H9光辉版、尊界S800、小鹏GX等车型,另外Tianma亦有相关产品布局。面板厂跨界入局一方面具备产线及设备复用优势,另一方面与其智能座舱显示屏解决方案形成配套加速导入主机厂。

Tier1为调光玻璃总成供应商,将调光膜、PVB(夹层玻璃粘结膜)、玻璃进行集成。25年TOP3厂商福耀/Saint Gobain-Sekurit(圣戈班)/信义合计销额占比约54%,国产化率不断提升,本土龙头福耀/信义合计份额约36%,同比增长4个百分点。另外日系厂商AGC(旭硝子)/NSG-Pilkington(板硝子-皮尔金顿)多采用自研调光膜材,且与日系车企深度绑定。

图三:车载调光玻璃产业链图谱

图片来源: DISCIEN

三、趋势展望:应用下沉、场景拓展、国产加速替代

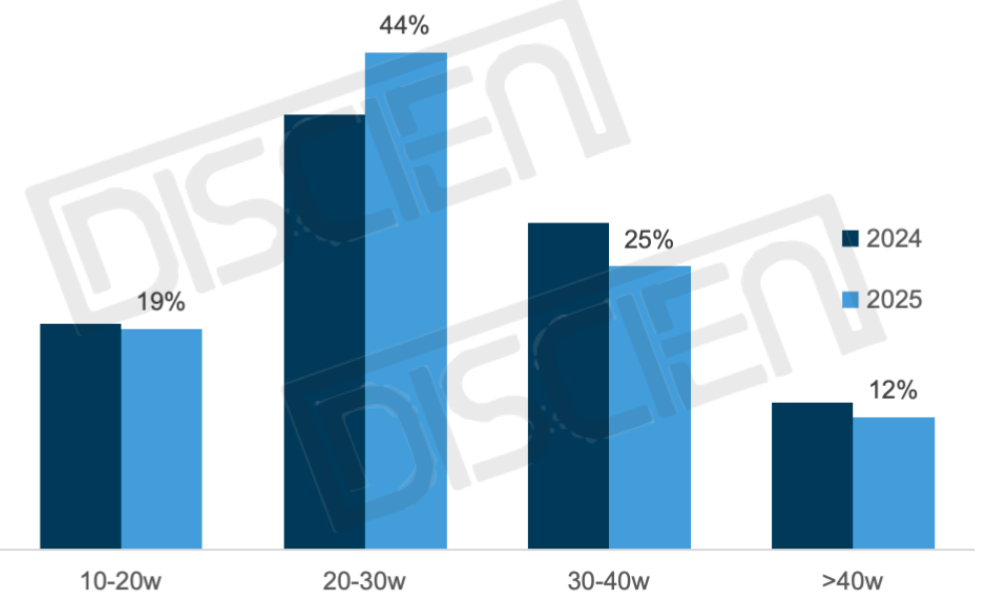

1.应用下沉:调光玻璃由30万元以上高端车型专属配置,向20-30万新能源主流车型加速渗透,持续拓宽增量空间,据DISCIEN数据统计,25年全球车载调光玻璃出货量中20-30万价位的占比约44%,同比增长近6个百分点;2. 场景拓展:载体由天幕延伸至后排侧窗及车内隔断,需求由遮阳升级至隐私防护,此前国内新能源汽车厂商因底盘电池挤占顶部空间一度取消机械遮阳帘,推动调光天幕普及,此后SUV/MPV持续扩容,调光侧窗及隔断成为第二大增长曲线;3. 国产加速替代:国内传统Tier2厂商如光羿/海优威/隆晟光电等持续优化产品性能,国内面板厂加入推动DLC应用落地且计划加大投资解决天幕应用难题。

图四:2024-2025全球车载调光玻璃分汽车价格区间销量占比变化

数据来源: DISCIEN

智能座舱竞争持续白热化,行业“内卷”延伸至车窗领域,调光玻璃已逐步成为车企打造差异化的核心配置。国内厂商技术升级迭代打破应用边界,国产化替代提速。面板厂跨界入局,与其向Tier1转型的长期策略契合,市场格局或将迎来进一步重塑。