五度妙笔

五度妙笔 API商城

API商城

数据库

数据库起底天马半年度预告,拆解预亏7.5亿数字背后的真实底色

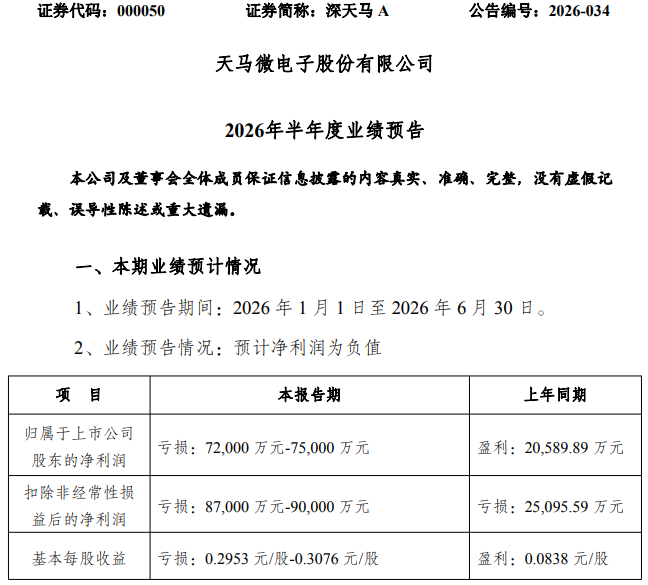

7 月 14 日晚间,天马微电子(000050.SZ)发布 2026 年半年度业绩预告,预计上半年归属于上市公司股东的净利润亏损 7.2 亿元至 7.5 亿元,而上年同期为盈利 2.06 亿元。扣除非经常性损益后的净利润亏损区间为 8.7 亿元至 9 亿元,较上年同期亏损 2.51 亿元进一步扩大。

乍看之下,这是一份令人担忧的成绩单。但拨开数字的表层,我们会发现截然不同的叙事:在消费电子寒冬中,深天马的核心竞争力不仅没有被削弱,反而在车载和专业显示领域持续强化,展现出一家深耕行业四十余年的显示龙头应有的韧性。

01.

拆解表层业绩

从业绩预告的核心数据来看,天马上半年的亏损幅度超出了部分市场预期。归母净利润从上年同期盈利 2.06 亿元转为亏损 7.2 亿 - 7.5 亿元,同比下降幅度达到 449.69% 至 464.26%。基本每股收益为 - 0.2953 元至 - 0.3076 元。

值得注意的是,扣非净利润的亏损规模(8.7 亿 - 9 亿元)显著大于归母净利润亏损,这一差值主要来自非经常性损益的收缩。

2026 年一季度数据显示,公司其他收益从上年同期的 2.88 亿元降至 0.49 亿元,同比减少 83.05%,主要原因是政府补助减少。这意味着,在主业承压的同时,以往能够平滑利润表的非经常性收益也在退坡,进一步放大了业绩波动。

分季度来看,第二季度经营业绩环比呈现改善趋势。这一信号与显示行业的季节性规律基本吻合 —— 通常 Q2 为行业淡季底部,Q3 起随着消费电子备货旺季逐步修复。但环比改善的幅度尚不足以扭转上半年的整体亏损局面。

从业务结构上拆解,亏损的核心来源集中在消费类显示板块。

公告明确指出,柔性 AMOLED 手机显示需求滑坡、价格下降,行业竞争加剧,打断了公司及联营公司柔性 AMOLED 业务近两年来逐步建立的业绩改善节奏,导致营业收入与盈利能力同比下滑,投资损失同比增加。

与之形成对照的是,车载显示与专业显示业务合计营收占比已超过 55%,营收规模和盈利水平均实现同比稳健增长,发挥了业务压舱石的作用。

一增一减之间,折射出天马正处于业务结构转型的关键过渡期 —— 传统优势的消费电子板块承压,而车载与专业显示的成长动能尚在积蓄。

02.

内外因交织:

行业周期与业务布局的双重考验

行业外因:三重压力叠加的外部环境

本轮面板行业的调整,核心驱动因素并非面板本身的供需失衡,而是上游存储芯片的价格暴涨向终端传导的连锁反应。

2026 年以来,AI 服务器需求爆发式增长,全球存储原厂将产能优先向 HBM、高端 DDR5 等服务器级产品倾斜,导致消费级 DRAM 和 NAND Flash 供给急剧收紧。数据显示,2026 年第一季度通用型 DRAM 合约价环比暴涨 80% 至 95%,NAND 闪存涨幅在 33% 至 60% 区间;第二季度 DRAM 价格环比再涨 58% 至 63%。截至年中,DDR4 8Gb 合约价较 2025 年 9 月累计上涨 83%,NAND 闪存 128Gb 合约价涨幅超过 240%。

存储芯片作为智能手机的核心物料,成本占比从以往的 10%-15% 飙升至 30%-40%。终端品牌为转嫁成本压力普遍上调售价,vivo 已宣布全系手机提价 10% 至 15%,苹果、三星等品牌也在评估涨价方案。

价格上涨直接抑制了消费者换机意愿,Counterpoint 数据显示,2026 年第二季度全球智能手机出货量同比下滑约 11%,创下 2013 年以来同期最低记录。

需求端收缩的同时,柔性 AMOLED 面板价格持续下探。CINNO Research 数据显示,2026 年上半年柔性 AMOLED 面板价格累计下跌 15% 至 20%,刚性 OLED 跌幅超过 17%。机构预测,第三季度柔性 AMOLED 价格将进一步下行,下半年累计降幅可能突破 20%。

价格下跌的背后,一方面是手机需求疲软,另一方面则是行业产能持续扩容,供给扩容预期进一步压制了市场情绪。

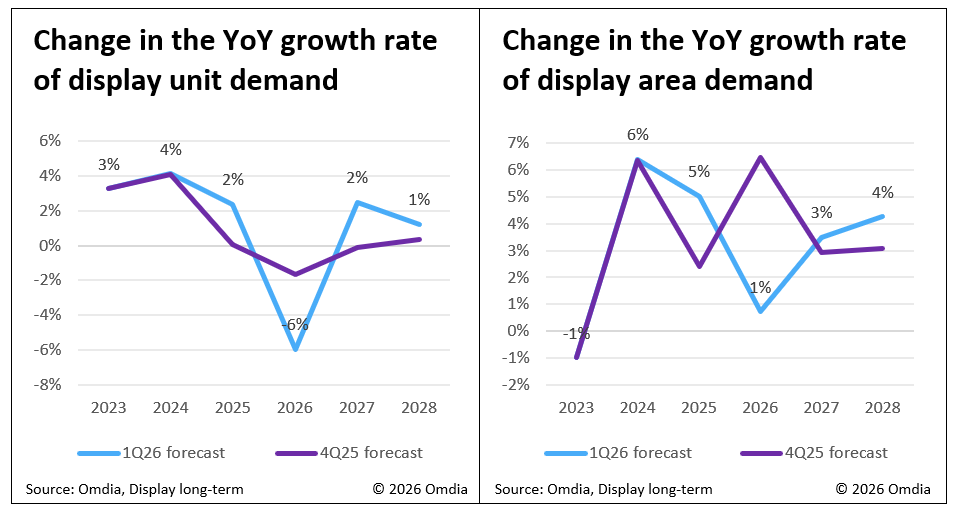

从全行业维度看,Omdia 已将 2026 年全球显示面板出货量预期由同比下降 2% 下修至同比下降 6%。天马的消费电子业务承压,本质上是整个行业周期下行的缩影。

内部动态:车载持续突破与AMOLED多元化布局

在行业下行的大背景下,天马的内部业务结构正在发生深刻变化。

车载显示业务的龙头地位进一步巩固。 公司保持了车规显示、车载仪表、车载抬头显示(HUD)出货量的全球第一,车载显示整体位居全球第二。2026 年一季度,车载显示营收占比持续提升,以 LTPS 车显为代表的高附加值产品占比继续上升。

总成业务方面,欧系头部 OEM 总成产品在芜湖工厂专线已达成满产目标,国内新能源车显市场再获头部客户多个高价值定点项目。2025 年公司汽车电子业务营收规模增长超 30%,实现盈利突破,年度装车辆超 200 万台,目前已覆盖 6 家全球头部整车厂的多系列总成项目。

2026上半年,天马发布的车载高端品牌 "天轩" 配套了宝马新世代 iX3、凯迪拉克凯威德、理想 Livis、小鹏 GX 等多款重磅车型,与康宁联合推出的 49.6 英寸 C 型全景屏,AR 反射率低至 0.2%,展现了在高端车载显示领域的技术储备。

AMOLED 业务加速多元化布局,降低对手机单一市场依赖。 手机 OLED 承压的同时,天马在穿戴、车载、IT 等新应用领域的拓展已进入落地阶段。柔性 AMOLED 车载显示产品已实现量产上车,柔性 AMOLED 穿戴显示产品已在国内外大客户的高端项目上量产。

公司明确表示,2026 年重点推进柔性 OLED IT、车载等中尺寸产品的量产落地。

从产线折旧角度看,武汉天马 G6 柔性 AMOLED 产线已于 2023 年底全部完成转固,后续年度折旧金额将呈逐年下降趋势。随着产品结构高端化与应用场景多元化推进,单位折旧压力有望持续稀释。联营公司厦门 TM18 的亏损幅度已从 2023 年的 23 亿元收窄至 2025 年的约 8 亿元,原本处于持续减亏通道,本轮行业下行属于阶段性扰动。

专业显示业务持续提供稳定现金流。 天马在健康医疗、工业手持、人机交互、白色家电、智能两轮、航海等多个细分应用市场保持全球领先地位。这类业务客户粘性高、技术壁垒强、毛利水平优于消费电子,且受宏观周期波动影响较小,是公司穿越周期的重要稳定器。

03.

短期承压不改长期逻辑

短期来看,天马的业绩压力仍将持续一段时间。

柔性 AMOLED 价格探底过程尚未结束,存储芯片涨价向终端的传导仍在消化,消费电子需求复苏需要时间。预计 2026 年全年公司仍将处于亏损状态,亏损幅度很大程度上取决于下半年行业复苏的节奏。

但从中长期维度审视,当前的业绩底部并不意味着公司基本面的恶化,反而凸显了业务结构转型的必要性与紧迫性。

车载显示是确定性最强的增长引擎。

智能座舱趋势下,单车显示面积和价值量持续提升。数据显示,2025 年全球车载显示市场规模约 173 亿美元,2026 年预计达到 191 亿美元,年复合增长率 12.2%。OLED 车载显示器渗透率预计从 2023 年的 18% 提升至 2026 年的 32%,AR-HUD 市场也处于快速增长期。

天马作为车载显示全球第二、仪表与 HUD 全球第一的龙头企业,深度受益于这一产业趋势。随着 LTPS 高附加值产品占比提升、总成业务规模扩大,车载业务的盈利贡献将持续增强。

AMOLED 的中长期成长逻辑并未改变。

尽管手机 OLED 短期承压,但 OLED 技术在各应用领域的渗透率仍在提升。全球 OLED 市场规模预计从 2025 年的 528 亿美元增长至 2026 年的 591.4 亿美元,同比增长 12%。IT 领域 OLED 增长尤为迅速,UbiResearch 数据显示,2025 年全球 IT 用 OLED 出货量约 2400 万台,预计 2029 年将增长至 5300 万台,复合增长率超过 22%。

天马在穿戴领域已切入头部客户旗舰项目,车载 OLED 已量产,IT OLED 推进中,多元化布局将逐步打开成长天花板。

天马12英寸Micro-LED高亮车载显示屏

Micro LED的前瞻布局取得突破。

2025年公司合资投建的全制程Micro LED产线能力稳步提升,成功实现超百万颗Micro LED芯片的高效、高精度、高良率同步转移,已实现PID领域商业化突破和部分产品小批量出货;车载领域成功点亮首款标准产品。虽然目前体量尚小,但Micro-LED代表了显示技术的下一代方向,有望成为远期增长点。

专业显示的护城河价值被低估。

医疗、工业、航海等专业显示领域认证周期长、客户替换成本高,一旦进入供应链便具备极强的稳定性。天马在多个细分赛道的全球领先地位,构成了难以被撼动的护城河,持续提供高质量的现金流和利润贡献。

从全球显示面板行业格局来看,中国大陆厂商的份额仍在持续提升,行业集中度不断提高。2026 年全球半导体显示行业市场规模预计达到约 1850 亿美元,在总量温和增长的背景下,结构性机会远大于总量机会。天马聚焦的车载、专业显示、中高端 OLED 等赛道,均属于结构性增长的优质赛道。

END.

回溯天马微电子的发展历程,这家成立于 1983 年的老牌显示企业,经历过多轮行业周期的洗礼。每一轮周期底部,都是行业洗牌和格局重塑的关键节点,也是头部企业强化竞争优势的蓄力期。

当前的亏损,本质上是行业周期下行与公司业务转型叠加的阶段性结果。消费电子的周期波动是短期变量,而车载显示的成长、专业显示的壁垒、AMOLED 的多元化布局是长期变量。短期变量决定了业绩的底部深度,长期变量决定了企业的价值高度。

周期总会轮回,而企业的核心竞争力决定了穿越周期后的位置。对于天马而言,当下最重要的是继续推进产品结构高端化、应用场景多元化,在周期底部夯实技术与客户基础,等待行业回暖后的弹性释放。

*部分资料来源网络

深度拆解:一文看懂「Micro LED并行光学互连技术」

8家半年度业绩预告披露:TCL净利预增翻倍,三安、沃格持续承压

豪掷21.7亿!这一异质键合Micro LED产线更新进度!

扫码关注我们

查看更多精彩内容

加入MicroLED交流群

与上万+业内朋友在一起