木林森、国星光电、东山精密等10企披露最新业绩预告

发布时间:2026-07-15来源:行家说Display

近日,木林森(002745)、国星光电(002449)、东山精密(002384)、士兰微(600460)、深天马A(000050)、维信诺(002387)、ST康佳A(000016)、伟时电子(605218)、福日电子(600203)、中京电子(002579)披露半年度业绩预告。

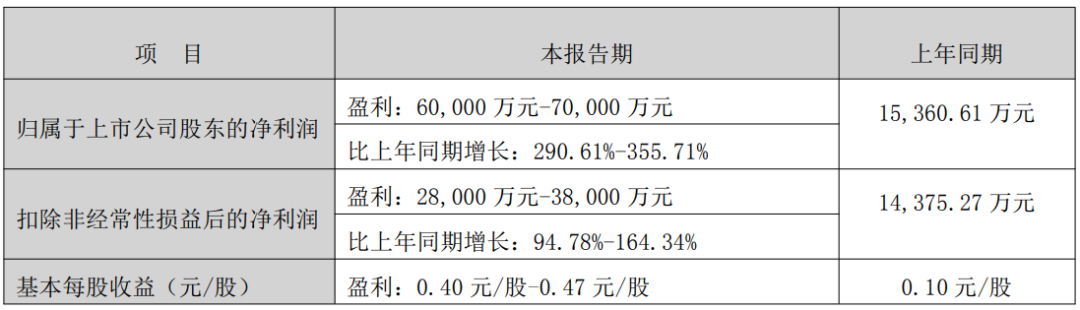

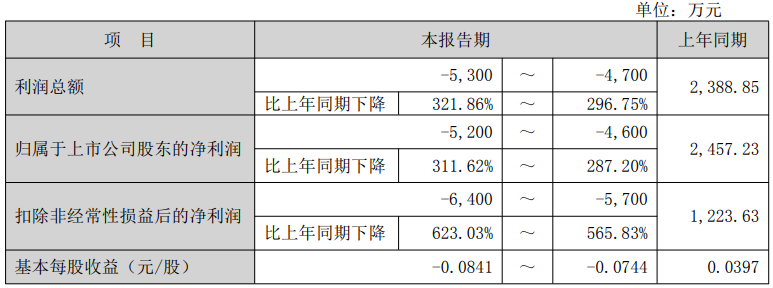

■ 木林森:预计归母净利润同比增长290.61%—355.71%7月14日,木林森披露业绩预告,预计2026年半年度归母净利润为6亿元—7亿元,同比增长290.61%—355.71%。预计2026年半年度扣非净利润为2.8亿元—3.8亿元,同比增长94.78%—164.34%。报告期内,公司持续深化与核心战略客户合作,稳步提升国内照明市场份额;依托双品牌优势深耕海外市场,全球化布局有序推进。内部深挖运营潜力,优化产能配置、提升产能利用率,全面落地精益管理与降本提效举措,完善全流程管控体系。同时强化产业链协同,向上游芯片领域延伸,筑牢供应链保障、夯实成本优势,综合毛利率持续改善,推动经营业绩稳健增长。5月27日至7月7日期间,木林森控股股东、实际控制人孙清焕通过集中竞价方式累计增持木林森股份1312.56万股,占木林森总股本的0.8844%,增持总金额约1.50亿元(不含手续费)。截至7月8日公告披露,该增持计划已完成。7月14日晚间,国星光电披露业绩预告,预计2026年上半年归母净利润-4600万元至-5200万元;扣非净利润-5700万元至-6400万元。- 报告期内,行业竞争持续加剧,国星部分产品销售价格承压,叠加贵金属等核心原材料价格维持高位运行,持续对本期整体营收规模及毛利水平产生不利影响。

- 智能穿戴、光耦、车载等新兴业务增长态势向好,但规模效益尚未完全释放,本期难以完全抵消传统业务下行压力。未来将持续推进提质增效,加速新兴业务市场开拓与产能落地,从成本管控、技术迭代、市场拓展等多维度改善经营效率。

- 报告期内,非经常性损益金额区间预计为1,100万元-1,200万元,与上年同期1,233.60万元相比,整体变动幅度较小,未构成重大变化。

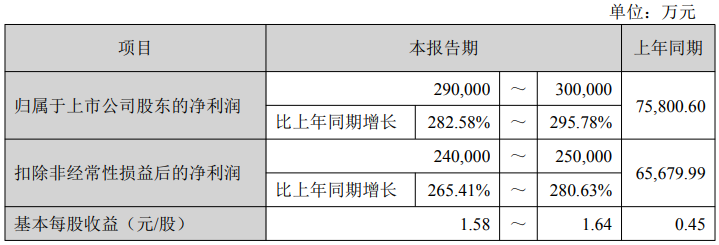

■ 东山精密:净利预增282.58%-295.78%7月14日,东山精密发布公告,预计2026年上半年归母净利润为29亿元至30亿元,较上年同期增长282.58%至295.78%。- 消费电子、汽车零部件等传统核心业务经营根基稳固,业绩稳步提升,为公司筑牢稳定盈利基本盘;

- 光模块业务整合效应初步显现,新增产能的爬坡及新客户的导入符合预期,收入与盈利实现较大增长;

- 东山精密前期布局的数据中心相关产业投资逐步形成收益,有效增厚当期整体利润。

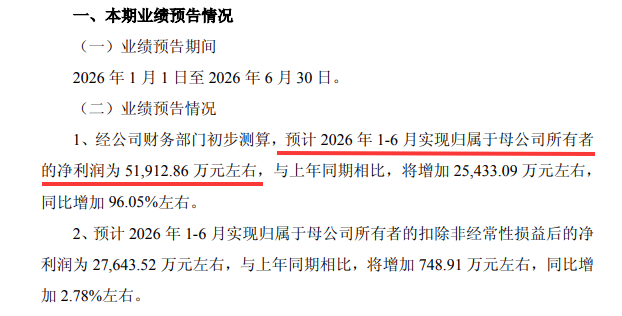

在一季度,索尔思光电光模块业务贡献母公司52.92% 归母净利润。6月,索尔思光电总投资12亿美元(约合人民币81-87亿元)在常州等地实施光芯片及光模块扩建项目;5月,盐城市盐都生态环境局发布环评审批公示,盐城东山精密光电共封装(CPO)、索尔思高速光模块项目获拟审批公示,该项目总投资12.23亿元,设计年产能4800 套完整CPO整机单元,年产高速光模块500万只。7月14日,士兰微发布上半年业绩预增公告,预计上半年实现净利润为5.19亿元,净利润同比增长96.05%。预计实现归属于母公司所有者的扣除非经常性损益后的净利润为2.76亿元左右,与上年同期相比,将增加748.91 万元左右,同比增加约2.78%。- 士兰深入实施“一体化”战略,持续加大对大型白电、汽车、新能源、工业、通讯和算力等高门槛市场的拓展力度,总体营收保持了较快的增长势头。同时加快产品结构调整、积极扩大各生产线产出,采取各项降本增效举措以应对原材料、人工、固定资产折旧等成本费用上升的压力,使得公司产品综合毛利率较2025 年平均值保持了基本稳定。

- 报告期内,公司持有的以公允价值计量的其他非流动金融资产之公允价值发生较大变动,主要是由于公司持有的安路科技、昱能科技股票价格变化以及公司参与战略配售获得的尚处于限售期的联讯仪器股票估值变化,产生税后净收益合计约19,414.03 万元。

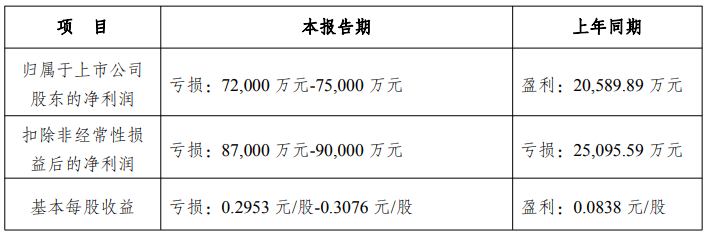

7月15日,深天马披露业绩预告,今年上半年归母净利润同比由盈转亏,预计净利润为-7.2亿至-7.5亿元;扣非净利润为-8.7亿元至-9亿元。- 行业环境方面,存储等电子元器件价格持续快速上涨,对消费电子终端需求和成本带来阶段性压力。天马依托强韧的供应链资源、稳固的客户基础积极应对行业挑战。

- 车载和专业显示业务合计营收占比超55%,规模和盈利水平同比实现稳健增长,第二季度经营业绩环比进一步提。尤其在车载显示业务,保持了在车规显示、车载仪表、车载抬头显示领域出货量的全球第一。且已实现柔性AMOLED 车载显示产品量产上车,柔性AMOLED 穿戴显示产品已在国内外大客户的高端项目上量产。

- 消费类显示业务面临较大经营压力。特别是柔性AMOLED 手机显示需求滑坡、价格下降,行业竞争加剧,影响了公司及联营公司柔性 AMOLED 业务近两年来逐步建立的业绩良性改善节奏。未来将在智能手机显示领域重点发力高端需求,提升在头部品牌客户旗舰机型的份额,同时积极推进柔性 AMOLED 技术在穿戴、车载、IT显示等多元应用布局。

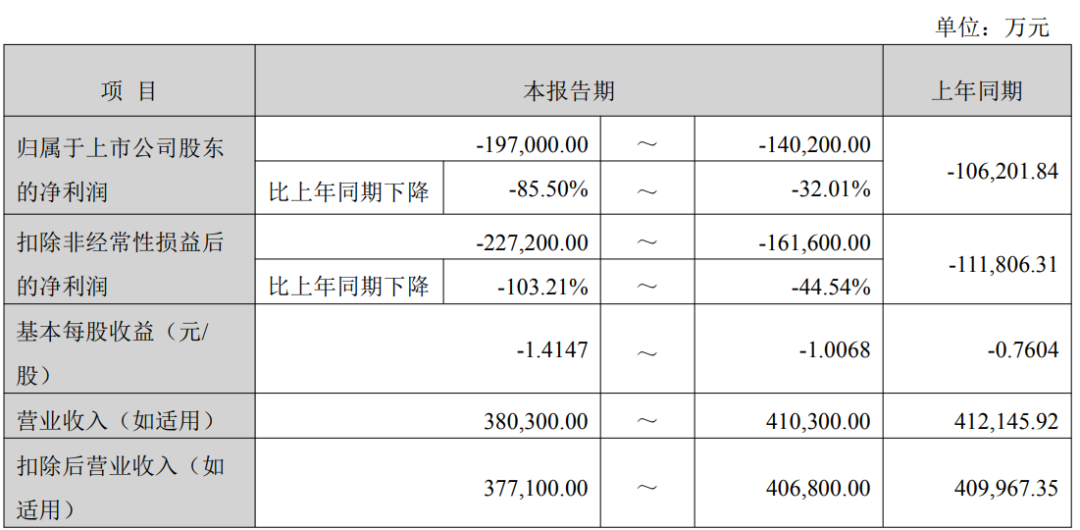

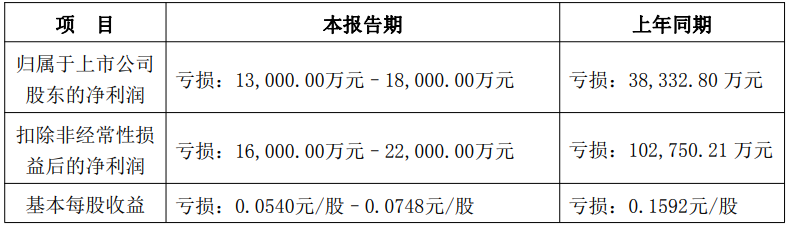

接下来,天马将持续提升产品综合竞争力,不断改善经营情况。坚持技术创新、高端化、多元化布局,在市场波动中扎实守好显示业务主战场,并加速构建新业务领域的前瞻布局和竞争能力。■ 维信诺:预计归母净利润-19.7亿元到-14.02亿元7月15日,维信诺披露业绩预告,预计2026年1月1日至2026年6月30日,归属于上市公司股东的净利润-19.7亿元到-14.02亿元,上年同期为-10.62亿元;扣除非经常性损益后的净利润-22.72亿元到-16.16亿元,上年同期为-11.18亿元。对于业绩变动原因,维信诺表示,2026 年以来,受人工智能需求爆发式增长影响,存储芯片等电子元器件持续供应紧张且价格大幅上涨,影响下游智能终端市场,进而对OLED显示领域造成了阶段性影响。报告期内,维信诺产品价格有所下降,主营业务毛利减少,同时计提存货跌价准备增加导致资产减值损失增加。公司将通过持续降本增效、优化产品结构及提升产线运营效率等多举措应对当前行业阶段性影响。7月14日晚间,康佳披露业绩预告,预计2026年上半年归母净利润-1.3亿元至-1.8亿元,上年同期-3.83亿元;扣非净利润-1.6亿元至-2.2亿元,上年同期-10.28亿元;- 2026 年上半年,消费电子业务上游供应链持续波动,产品成本持续走高,产品结构调整及价格策略调整未能有效对冲成本上涨压力,业务毛利空间受到进一步挤压,虽然期间费用持续优化,但毛利获取未有效覆盖期间费用,经营利润仍处亏损状态。

- 目前公司半导体业务仍处于产业化初期,虽部分产品实现产业化销售,尚仍未实现规模化及效益化产出,半导体业务整体经营处于亏损状态。

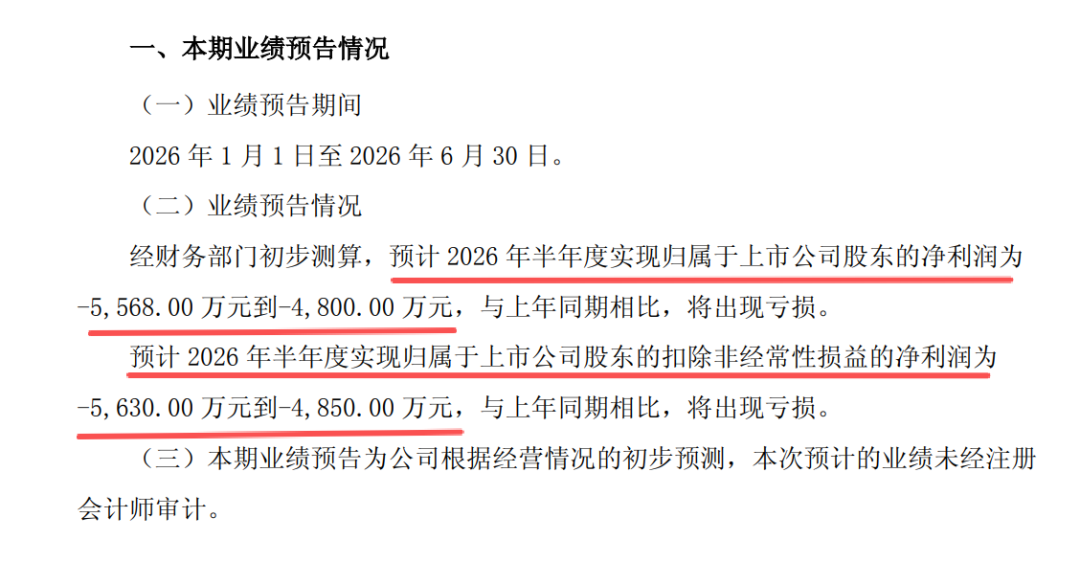

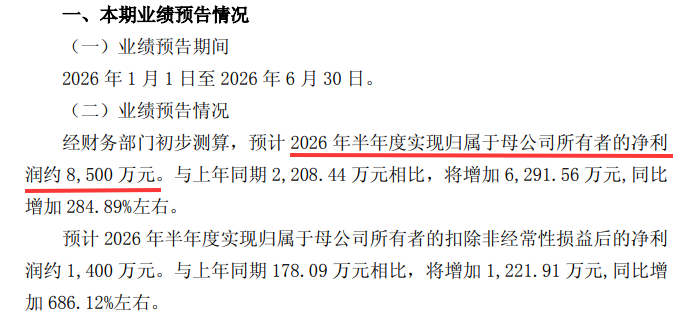

2026 年上半年,康佳通过专业化整合,持续优化业务结构,全面提升研产供销服全链条效能,期间费用持续下降,经营利润同比改善,加之参股企业投资收益同比大幅增加。■ 伟时电子:预计归母净利润为-5568万元到-4800万元7月14日,伟时电子发布2026年半年度业绩预告称,公司2026年半年度预计实现归属于上市公司股东的净利润为-5568万元到-4800万元;预计2026 年半年度实现归属于上市公司股东的扣除非经常性损益的净利润为-5630万元到-4850万元。伟时电子表示,2026 年上半年与去年同期相比,归属于上市公司股东净利润出现亏损的主要原因包括:1、因子公司新建生产线产能利用率仍处于爬升阶段,其折旧、能耗、人员等固定成本未能被充分摊薄,导致单位固定成本分摊较高,对当期毛利率与营业利润产生阶段性压力;2、本报告期汇率变动对利润影响方向发生逆转,较大程度拉低本期利润总额;3、报告期内相关行业竞争加剧,受客户降价压力影响,产品单价下滑导致毛利率有所下降,以致公司增收不增利。7月14日,福日电子发布上半年业绩预增公告,预计实现净利润为8500万元,净利润同比增长284.89%。扣非净利润约为1400万元,同比增加686.12%左右。- 主营业务影响:公司生产经营平稳运行,主营业务发展稳定。

- 非经营性损益的影响:2026 年半年度公司投资联营企业福建省福诺创业投资合伙企业(有限合伙)及福州市鼓楼区福锐星光创业投资合伙企业(有限合伙)共计实现投资收益约 7,700 万元。2026 年半年度公司及所属公司累计收到的与收益相关的政府补助约 1,700 万元。

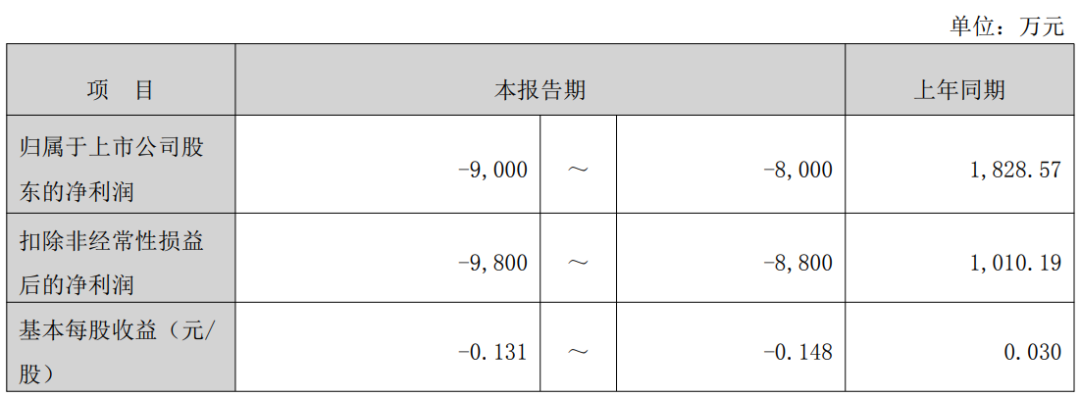

■ 中京电子:预计归母净利润-9000万元到-8000万元7月14日,中京电子公告,预计2026年1月1日至2026年6月30日,归属于上市公司股东的净利润-9000万元到-8000万元,上年同期为1828.57万元;扣除非经常性损益后的净利润-9800万元到-8800万元,上年同期为1010.19万元。中京电子表示,2026 年上半年公司阶段性亏损,核心原因是上游原材料非理性涨价。受地缘局势及AI 产业链需求分流带动,基板、铜箔、玻纤布、金盐等核心材料采购价格上行,同时供应商交付周期拉长,备货成本与资金占用成本相应增加;公司在推动产品同步调价,但受存量长单约束、客户调价审批流程影响,价格传导存在滞后性,当期成本压力未能有效消化。目前公司在手订单储备充足,核心竞争力及行业地位不存在重大不利变动。第一章季度业绩复盘

2025及2026Q1LED芯片企业业绩情况

2025及2026Q1LED封装/模组企业业绩情况

2025及2026Q1LED显示屏企业业绩情况

2025及2026Q1显示配套供应链企业业绩情况

2025及2026Q1面板及终端企业业绩情况

LED与显示相关上市企业业绩总结

第二章 事件与趋势解读

2026年LED显示产业5大预测

24家LED显示企业海内外布局策略

全球电视格局变化

LED显示行业迎来涨价潮

Micro LED光通信成为产业风口

国内LEDTCON首个标准发布

木林森收购普瑞光电

第三章产品与技术动态分析

LED大屏显示开年3大盛会解读

CES/AWE/ALE 2026 联展观察

从2026央视春晚看显示产业的演进趋势

德氪微毫米波无线连接

智能眼镜终端推进IPO进程

2026Q1,Al+AR眼镜关键动态

2026Q1 Mini LED新品

2026Q1 Micro LED巨幕

202601项目进展

第四章图表资料汇总

2026年第1季度重要新闻汇整

重要图表汇整

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库