五度妙笔

五度妙笔 API商城

API商城

数据库

数据库6.69亿置换落地!三安光电彻底解除股东担保“包袱”

2026年的三安光电,始终处在舆论的聚光灯下。从实控人、总经理接连被留置,到控股股东被申请破产重整,再到上半年业绩由盈转亏,三安光电遭遇了多重挑战。

7月16日,一笔6.69亿元的债权债务置换方案正式落地,为这家公司卸下了悬多年的关联担保包袱。这是企业层面的一次积极修复,但放在三安光电当前所处的复杂局面中,它更像一个起点——主业承压、管理层变动、股权结构面临不确定性,而Micro LED、光芯片、碳化硅等新业务的爬坡进度,决定了这家公司能否真正穿越周期。

01.

6.69亿债权债务置换落地,

关联担保彻底解除

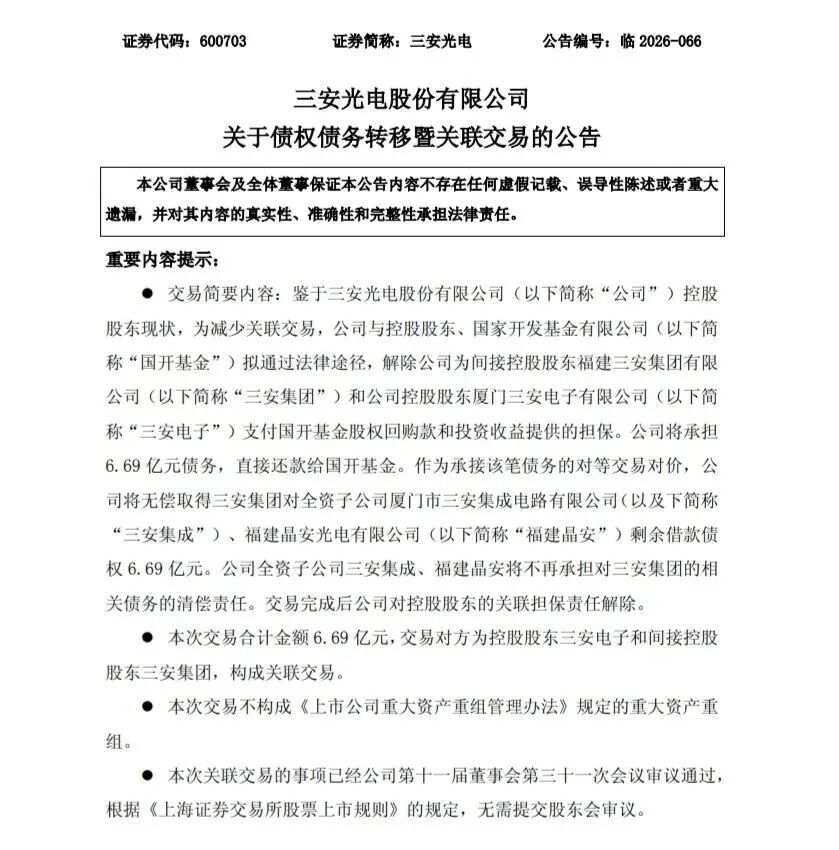

7月16日,三安光电发布公告,拟实施总额6.69亿元的债权债务转移暨关联交易。通过等价债权置换,公司将解除多年为控股股东、间接控股股东承担的连带担保责任,理顺集团内部债务链条。

这笔担保的历史可以追溯到2015至2016年。当时国开基金合计出资18.54亿元增资福建三安集团,资金专项用于三安光电旗下三安集成、福建晶安项目建设,约定由三安集团、控股股东厦门三安电子分期支付股权回购款与1.2%的投资收益,三安光电为此笔资金全额提供连带责任担保。历经多年分期偿付,目前剩余本金余额6.69亿元,长期作为上市公司的或有负债隐患存在。

等额置换,不新增现金压力

本次交易采用等额债权、债务互换的方式,全程不新增现金流出,原有分期还款节奏、利率、期限均保持不变,不影响上市公司当期现金流。

具体安排分为两层:一是承接债务、解除担保。三安光电直接承接6.69亿元剩余还款义务,向国开基金履行还款责任,交易完成后,公司对三安集团、厦门三安电子的全部关联担保责任同步解除。二是受让等额债权作为对价。公司取得三安集团持有的、对三安集成、福建晶安合计6.69亿元借款债权。调整后,两家核心子公司不再对三安集团负有相关债务,后续由子公司将款项归还上市公司,再由公司统一兑付国开基金,外部关联债务转化为集团内部往来。

审议流程合规,多重积极意义

7月15日,公司分层完成全套内部审议流程,关联方全程回避表决。审计委员会审议通过,认定交易化解大额担保隐患、减少关联往来;独立董事出具专项意见,判断交易定价公允,不存在损害中小股东利益情形;董事会5票全票同意,根据上交所上市规则,该事项无需提交股东大会审议。

对上市公司而言,本次置换具备多重积极意义:彻底剥离为大股东担保的或有负债风险,资产负债表更干净;大幅压缩持续性关联交易,契合监管规范要求;等额获取内部债权,资产总额无缩水;三安集成、福建晶安作为碳化硅、光芯片主力平台,不再受集团债务牵连,经营独立性增强。

02.

亏损、延期、被查、被否

2026年多重压力叠加

担保解除的消息之外,三安光电2026年以来的处境并不轻松。

业绩层面

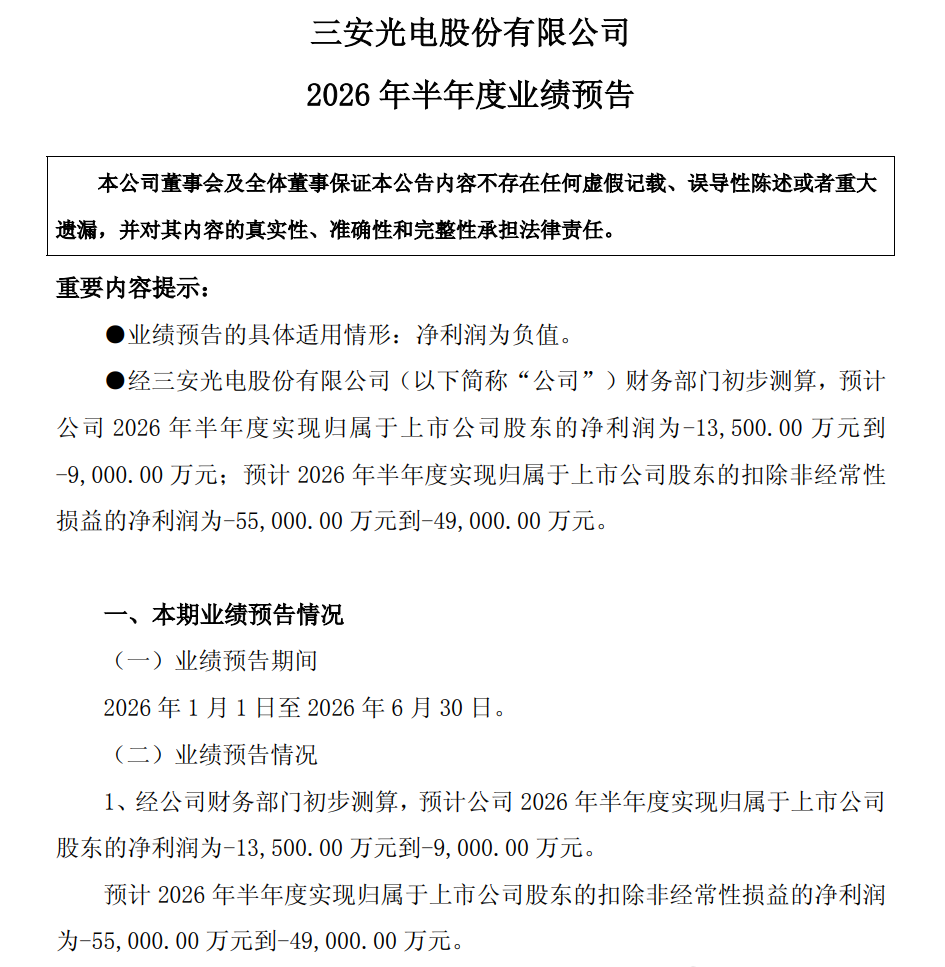

7月13日披露的半年度业绩预告显示,公司预计归母净利润亏损9000万元至1.35亿元,上年同期盈利1.76亿元,同比由盈转亏。扣非净利润亏损幅度更大,预计在4.9亿元至5.5亿元之间。

公司解释称,集成电路业务中的滤波器、碳化硅相关主营业务盈利状况尚未改善,叠加汇率波动导致的汇兑损失增加、银行存款利息收入减少,以及存货跌价准备同比上升,多重因素共同挤压了利润空间。2025年全年,公司归母净利润已亏损3.53亿元,扣非净利润连亏四年,累计亏损逾27亿元。

项目层面

备受市场期待的湖北Mini/Micro显示产业化项目再度延期。6月29日,三安光电公告将该募投项目达到预定可使用状态的日期由2026年6月延长至2028年6月。

这已是该项目第二次延期——最初规划2021年投产,2024年4月首次延至2026年6月。该项目总投资约178亿元,69亿元募集资金已投入约35.20亿元,进度刚过一半。公司给出的延期理由是下游需求放量节奏慢于预期,以及Micro LED涉及的芯片微缩、巨量转移等关键工艺验证进度滞后。

管理层层面

3月21日,公司实际控制人林秀成被国家监察委员会留置、立案调查。公司对外表示林秀成自2017年起未在公司担任职务。然而仅过了17天,4月7日,公司副董事长兼总经理林科闯(林秀成的女婿)又被重庆市渝中区监察委员会留置、立案调查。实控人与核心高管在短时间内相继被留置,这在A股市场并不多见。

股东层面

截至6月8日,控股股东三安电子及三安集团所持上市公司全部股份均被司法冻结,累计被轮候冻结股份69.33亿股,相当于其持股总数的528%。6月11日,三安电子的债权人已向厦门中院申请对其进行破产重整。若法院正式受理,可能对公司股权结构及控制权产生影响。

收购层面

公司原计划联合境外投资人以2.39亿美元收购Lumileds Holding B.V.100%股权,但在今年4月17日宣告终止。美国外国投资委员会认定该交易将引发不可化解的国家安全风险。

03.

新业务布局:长期价值仍在兑现路上

短期压力之下,三安光电在第三代半导体领域的技术储备和产能布局,构成了公司长期价值的核心支撑。LED基本盘之外,Micro LED、光芯片、碳化硅等新赛道均有明确进展。

在光通信领域,公司已构建1.25G至400G的全速率产品矩阵。

2026年4月,三安正式推出自研100G EML电吸收调制激光器芯片,专为400G/800G长距光模块方案设计,实现了从外延生长到制程封装的全流程自主化。针对CPO(共封装光学)技术场景,公司可提供CW光源、EML、Micro LED等光芯片产品。应用于400G、800G光模块的光芯片已批量出货,1.6T光模块的光芯片已向客户送样验证。

在AI数据中心高速光互连领域,公司与清华大学、中国移动等主体在Micro LED光电器件与高速光通讯方向展开深度合作。

碳化硅业务方面,公司已完成650V至2000V、1A至100A的全电压电流二极管产品梯度建设。12寸碳化硅衬底已向客户送样验证。主驱逆变器用SiC MOSFET已在国内头部电动车企处通过验证。湖南三安与意法半导体在重庆的合资公司安意法,现有产能2000片/周,已有产品完成验证、进入风险量产阶段。

在Micro LED领域,尽管大型产业化项目延期,公司在AR眼镜应用上已与多家国内外一线终端客户建立深度战略合作。2026年7月,三安光电在某活动上展示了在Mini/Micro LED智能眼镜领域的技术布局。

END.

6.69亿元担保的解除,是三安光电治理修复的一步,但公司面临的多重挑战不会因此立刻消解。业绩层面,LED行业周期底部叠加新业务折旧压力,盈利修复需要时间;股权层面,控制权变更的可能性需要持续跟踪。

从产业维度看,三安光电在化合物半导体领域的积累仍然扎实。Micro LED、磷化铟光芯片、碳化硅三条赛道均处于行业上升期,公司的产能规模和技术储备具备明确的先发优势。新业务能否顺利爬坡、产能利用率能否快速提升、规模效应能否兑现,将是决定公司未来两三年走向的关键变量。

*部分资料来源网络

起底天马半年度预告,拆解预亏7.5亿数字背后的真实底色

传这一面板大厂四座厂房待售!

深度拆解:一文看懂「Micro LED并行光学互连技术」

扫码关注我们

查看更多精彩内容

加入MicroLED交流群

与上万+业内朋友在一起