五度妙笔

五度妙笔 API商城

API商城

数据库

数据库汽车轻量化实现路径——材料轻量化解析

本文将对乘用车需要轻量化原因、汽车轻量化市场规模、汽车轻量化有三种解决方案、材料轻量化解析等进行梳理,以供参考。

一、乘用车需要轻量化原因

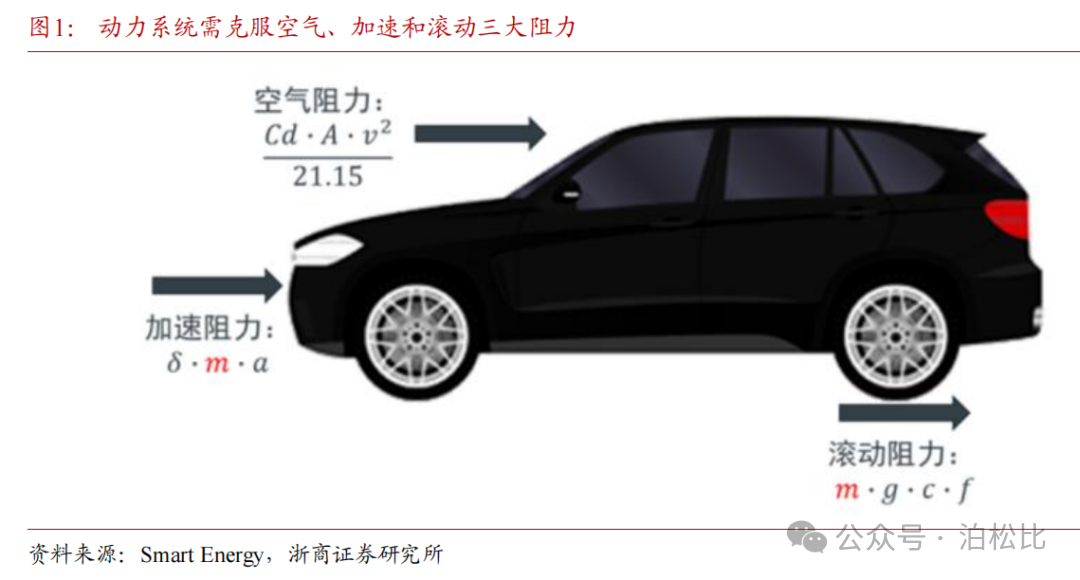

动力系统需克服三大阻力,其中两种与质量成线性正相关关系。当汽车行驶时,只有当动力系统输出的力超过空气、加速和滚动三大阻力, 汽车才能向前行驶或加速。根据 Smart Energy,加速与滚动阻力对油耗贡献约 75%,两者均与整备质量呈线性正相关关系。根据国际铝业协会统计,汽车质量每降低 100kg,每百公里可节省约 0.6L 燃油,减排 800-900g 的CO2。汽油乘用车减重 10%可以减少 3.3%的油耗,减重 15%可以减少5%的油耗;柴油乘车在减重 10%和 15%的情况下则可以分别相应减少 3.9%和 5.9%的油耗;据清华大学苏州汽车研究院数据,对于新能源纯电动汽车,汽车整备质量每减少 10%,电耗下降 5.5%,续航里程增加 5.5%。

轻量化能减少碳排放、迎合环保政策要求,并减少电池维护成本、提升续航。

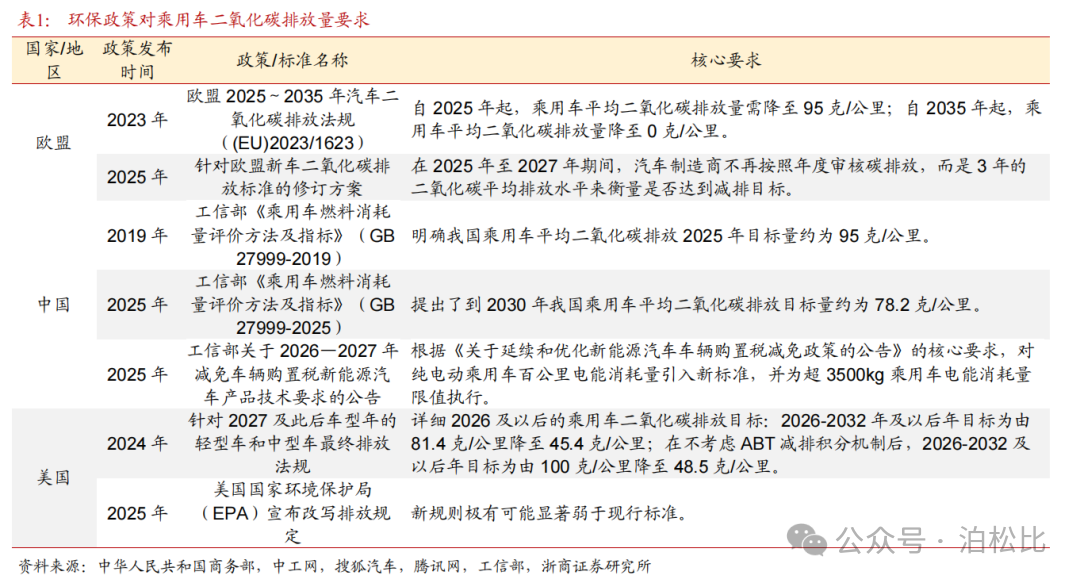

(1)燃油车:环保政策趋严,轻量化迎合减排需要。 自 2025 年开始,欧盟新乘用车的二氧化碳平均排放量目标为 95g/km,自 2035 年开始目标将为 0g/km;我国2026 年 1 月 1 日起将实施强制性国家标准 GB 27999—2025,规定乘用车二氧化碳排放量 3.3L/km。

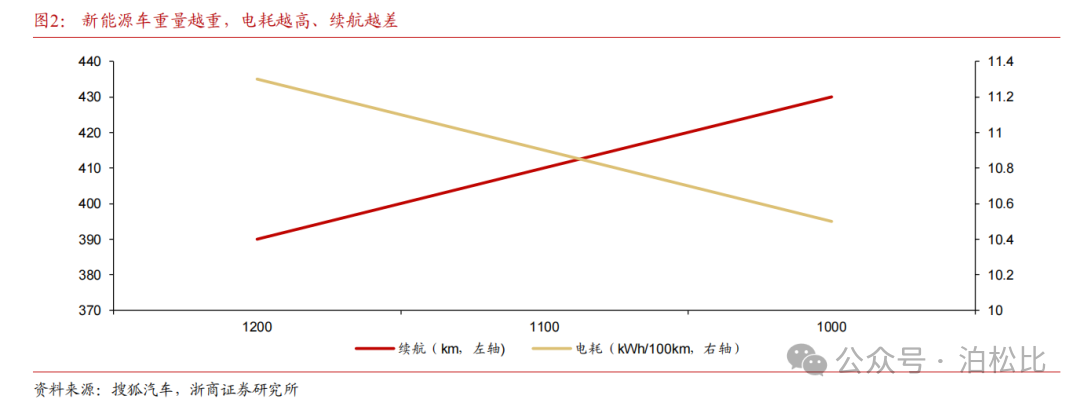

(2)新能源车:降低电池维护成本。若新能源车减重 100kg,则会降低 20%的电池成本和日常损耗成本,提升 10-11%的续航里程。

二、汽车轻量化市场规模

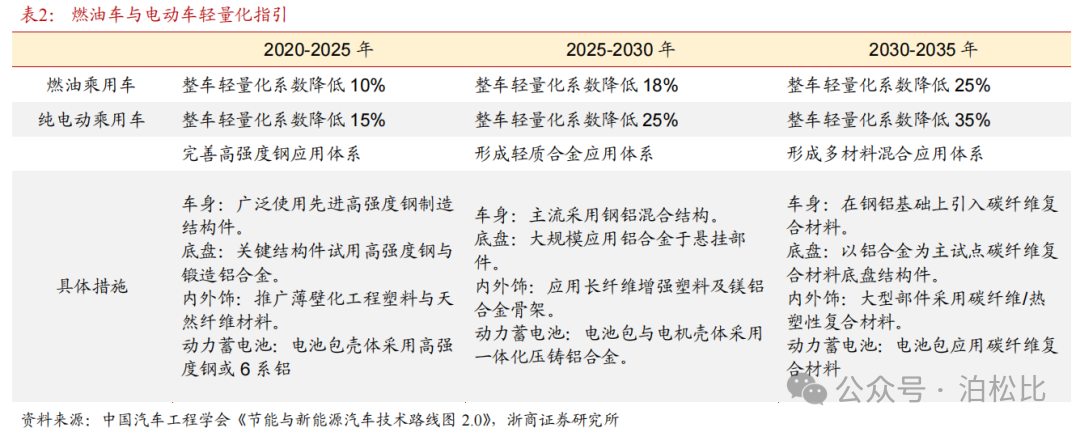

政策指引汽车轻量化,到 2035 年我国纯电动乘用车轻量化系数需降低 35%。整车轻量化系数主要由名义密度(W/V)、重量比功率(W/P)和脚印油耗(Q/A)三个指标的乘积构成,据工信部《节能与新能源汽车技术路线图 2.0》规划, 到 2035 年,我国燃油乘用车轻量化系数需降低 25%,纯电动乘用车需降低 35%。

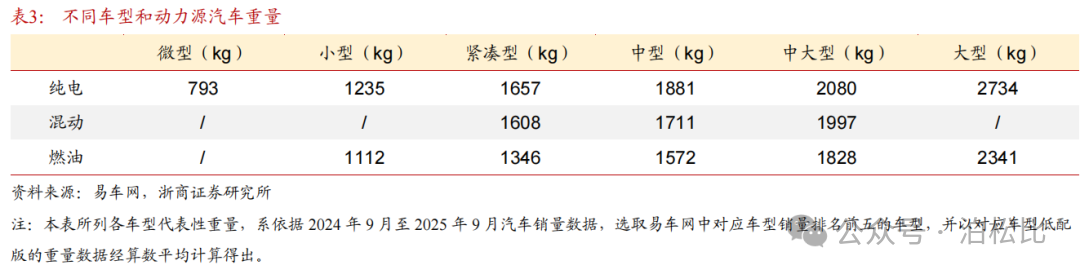

新能车重量普遍高于燃油车,伴随新能车渗透率提升,轻量化需求会持续提高。当前锂离子电池的能量密度约为 0.15–0.35kWh/kg,远低于汽油的能量密度(高于 12 kWh/kg),为实现同样的能量输出与续航里程,新能车需要配置大型动力电池组,因此重量普遍高于燃油车。近年我国新能车渗透率逐渐提升, 由 2018 年 1 月的 1.4%增长至 2025 年 9 月的 58.4% 。伴随新能车渗透率提升趋势,乘用车轻量化需求会持续提高。

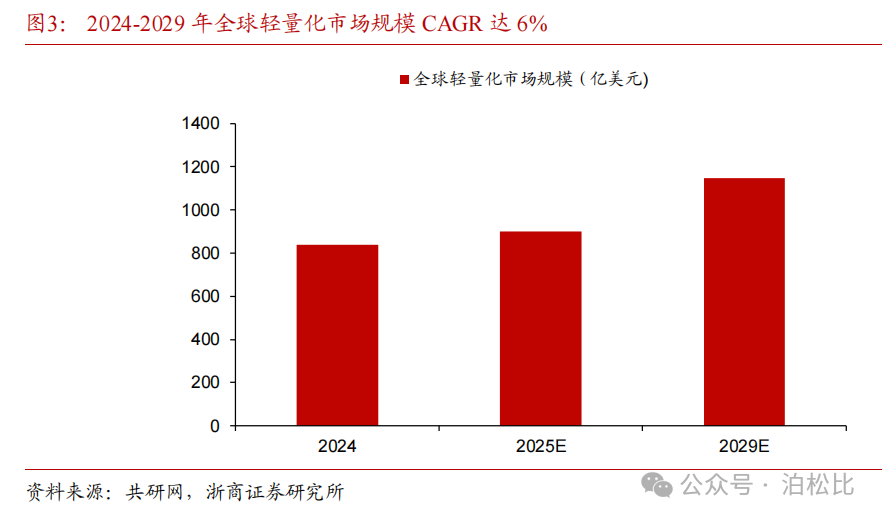

全球市场规模小幅增长,国内轻量化市场前景广阔。据共研网数据,2024 年全球汽车轻量化市场规模为 838 亿美元,预计到 2029 年汽车轻量化市场规模将增至 1147 亿美元, 2024-2029 年 CAGR 达 6%。国内市场方面,据智研咨询数据,我国汽车轻量化市场规模自2013 年的 1350.2 亿元增长至 2023 年的 4225.8 亿元,2013-2023 年 CAGR 达 12%。

三、汽车轻量化有三种解决方案

目前汽车轻量化主要有3种实现途径:(1)材料轻量化;(2)结构轻量化;(3)制造工艺轻量化。其中,材料轻量化是主流方向。

(1)材料轻量化:指以高比强度、高刚度材料替代传统低碳钢以降低车身质量。主要包括金属与非金属材料。

(2)结构轻量化: 结构轻量化强调在既定材料体系下,通过多学科与拓扑优化(将机构拓扑最佳化问题,转化为给定设计区域内的最优物料分配问题,具体包括变厚度法、变密度发、均匀化法等) 以实现质量最小化。同时通过夹层、蜂窝和局部加筋等手段,提高结构的单位质量承载效率。如采用前轮驱动、高刚性结构和超轻悬架结构等。

(3)制造工艺轻量化: 工艺轻量化是指采用新型高效的成型技术和连接技术,在提高零部件强度的同时实现整体减重,主要方式包括热冲压成型、液压成型、激光拼焊等。

四、材料轻量化解析

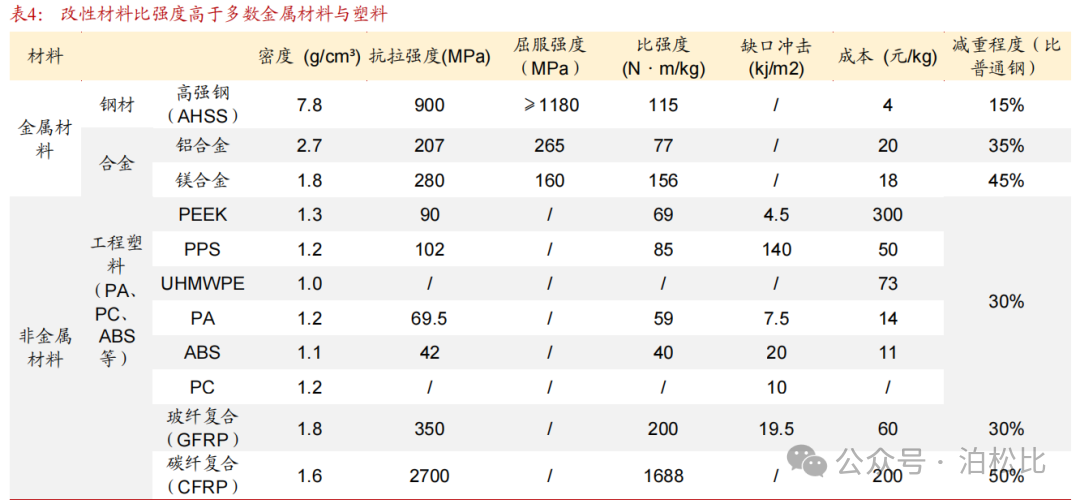

低屈服、高抗拉强度,碰撞更安全。屈服强度是指单位弹性材料发生进入不可逆形变(塑性形变期)的临界应力值; 抗拉强度是指单位材料在拉断前承受最大应力值,屈服与抗拉强度单位均为兆帕(MPa)。材料的塑性变形过程能吸收和耗散巨大能量,因此屈强比低的材料在碰撞中更为安全——从开始屈服到最终断裂的塑性变形过程较长,从而能吸收更多能量。

材料轻量化主要聚焦于高比强度材料。比强度为抗拉强度与材料密度之比,越高表明达到相应强度所用的材料质量越轻,单位为 N · m/kg。

(一)以塑代钢:改性塑料成本低、性能优,2025 年其新能车市场约627 亿元

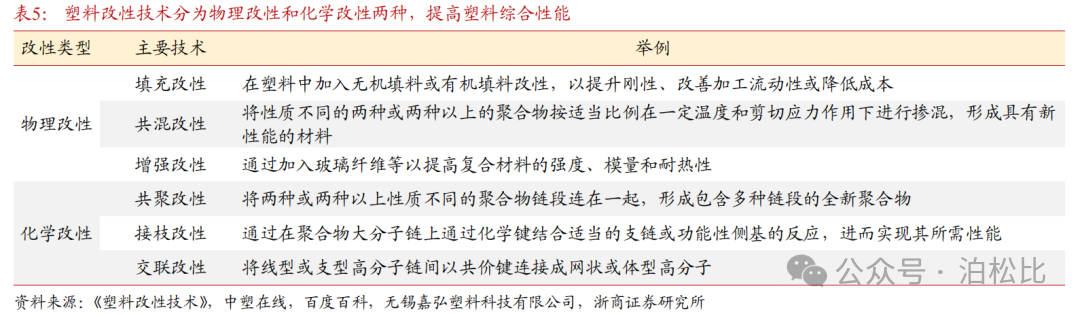

1、塑料可分为通用、工程和特种三类,改性可提升综合性能

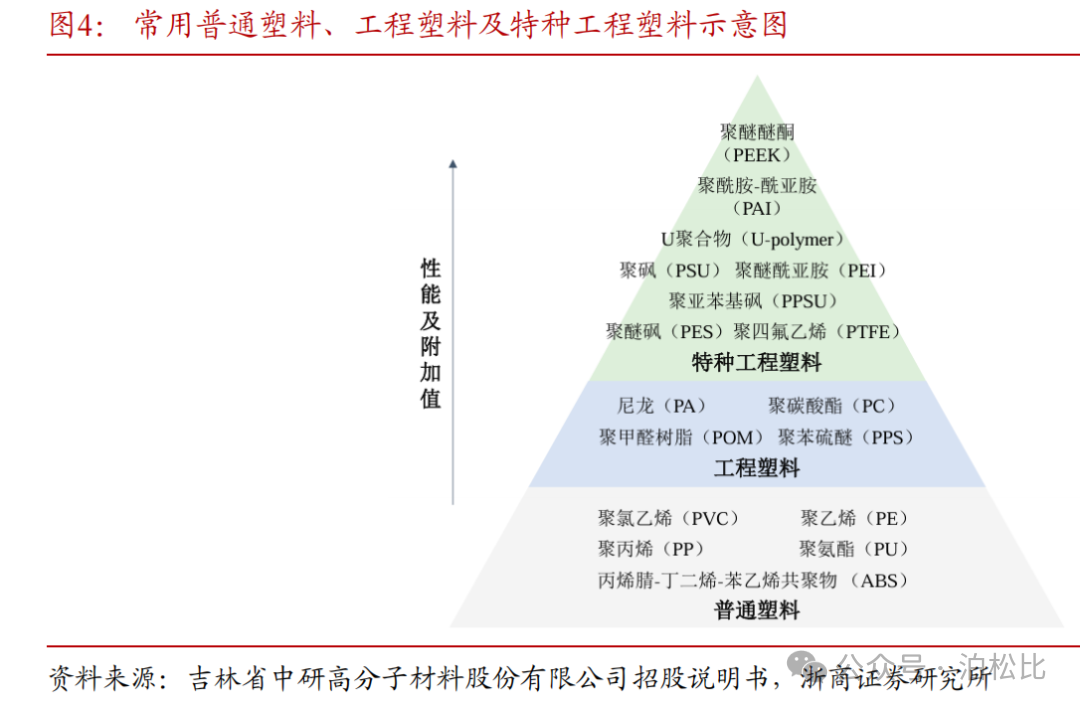

塑料是指以树脂为主要成分,含有增塑剂、稳定剂和抗氧化剂等助剂材料, 在加工过程中可以流动成型的材料。按用途分,塑料可分为通用塑料、工程塑料和特种塑料三类。

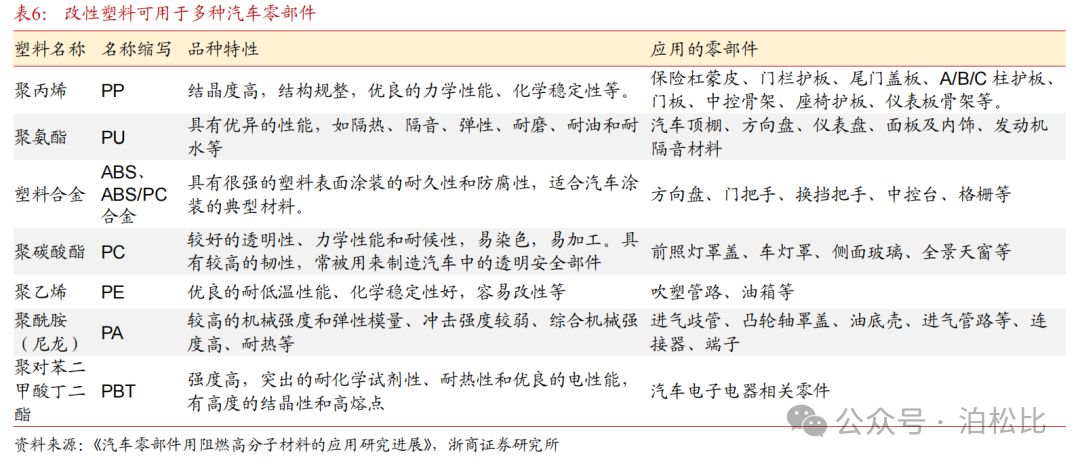

(1)通用塑料:只能作为非结构性材料使用,多用于日用品,产量大、用途广、价格便宜。五大通用塑料为:聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)、聚苯乙烯(PS)、丙烯晴-丁二烯-苯乙烯共聚物(ABS)等。PE 常用于一次性塑料袋,PP 常用于食品包装、汽车保险杠, PVC 常用于水管,PS 常用于一次性杯子,ABS 可用于乐高积木。

(2)工程塑料:具有优异的综合性能——较高力学性能及耐高温、耐腐蚀等,可以作为结构性材料,产量少、价格贵。五大工程塑料为:聚酰胺(PA)、聚碳酸酯(PC)、聚甲醛(POM)、聚苯醚(PPO)、聚对苯二甲酸乙二酯(PET)等。PA 常用于发动机机盖,PC 常用于镜片、车头灯罩,POM 常用于紧固件,PPO 常用于汽车散热器和泵体,PET 常用于饮料瓶。

(3)特种塑料:一般是指具有特种功能,可用于航空、航天等特殊应用领域的塑料。具有特殊性能,如聚砜(PSU)、聚醚酰亚胺(PEI)、聚酰胺酰亚胺(PAI)、聚醚砜(PES )、聚醚醚酮(PEEK)等。

塑料具备加工简单、可塑性强等优点。相较金属需要高温冶炼和锻造,塑料加工更为简单。大部分塑料通过注塑成型, 即注塑机将熔融的塑料通过模具压入模具型腔,冷却后固化成型,注塑成型加工效率更高。同时,塑料的熔点较低,可塑性强,可以通过注塑、吹塑、挤出等多种工艺生产出各种形状的产品。

工程塑料各方面性能优异,是良好的车用轻量化材料。①密度低。通常为 1.02~2.40g/cm3,只有钢铁材料的 1/8~1/4。②部分工程塑料具备较高的比强度,如聚芳酯的比强度已经超过钢铁材料。③良好的电绝缘性。广泛用于电子电器产品。④化学稳定性好, 有良好的耐化学腐蚀性。如聚四氟乙烯,任何介质都难以腐蚀。⑤优良的耐磨、减摩和自润滑性。如聚酰胺、聚碳酸酯及聚四氣乙烯等耐摩擦零件可以在各种液体、边界和干的摩擦条件下工作。⑥优良的吸振性、耐冲击性、抗疲劳性及消声性。工程塑料上述特性使其应用于汽车上时具有良好的减重效果。以车身覆盖件为例,进行塑料化后,后备箱盖可减重约 8.2kg,发动机盖可减重约 4. 1kg,车门(四个)可减重约 43. 1kg,车身可减重约 94.4kg。

塑料具有不耐高温、易老化等缺点,且部分工程塑料比强度低于金属材料。塑料相比金属材料熔点低、耐高温性差,以 PA 为例,其熔点在 220-260℃,而镁合金与铝合金熔点均在 400℃以上。工程塑料的比强度约为 36-71N ·m/kg,是合金的 1/2 左右。目前只有极少数特种工程塑料符合要求,但其成本极高。此外,塑料还具有易老化、会环境污染等缺点。

改性塑料不仅具备传统塑料的优势,其力学强度、机械性能等均得到提升。能够满足汽车零部件对耐热性、耐久性与高刚度等要求。

对塑料进行改性是实现“以塑代钢”、促进轻量化的一种低成本且高效的解决方案。为了满足某种用途的要求开发一种全新结构的高分子化合物难度大、成本高, 而对现有的塑料进行改性是以低成本获取具有目标使用性能的塑料制品的有效途径。改性塑料主要是指通过化学或物理方法,对通用塑料和工程塑料进行性能优化,从而获得在耐热性、阻燃性等方面更具优势的产品。这类材料在实现“以塑代钢”、促进轻量化方面有重要作用。

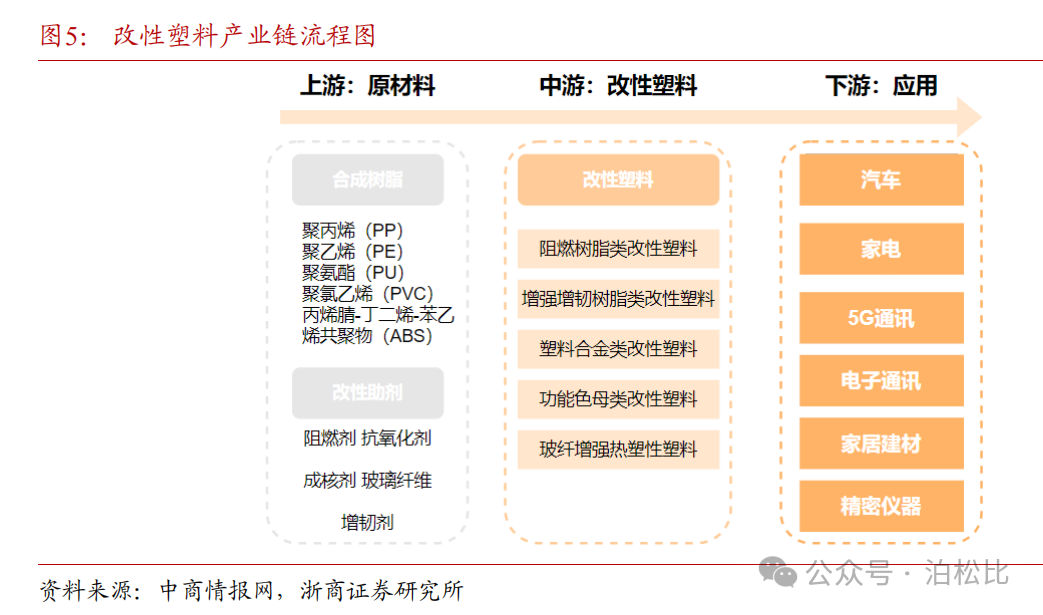

2、改性塑料产业链:上游自主率高,中游改性化率持续提升,下游主要为家电与汽车

改性塑料产业链:

· 上游:主要为 PP 等合成树脂与改性助剂。

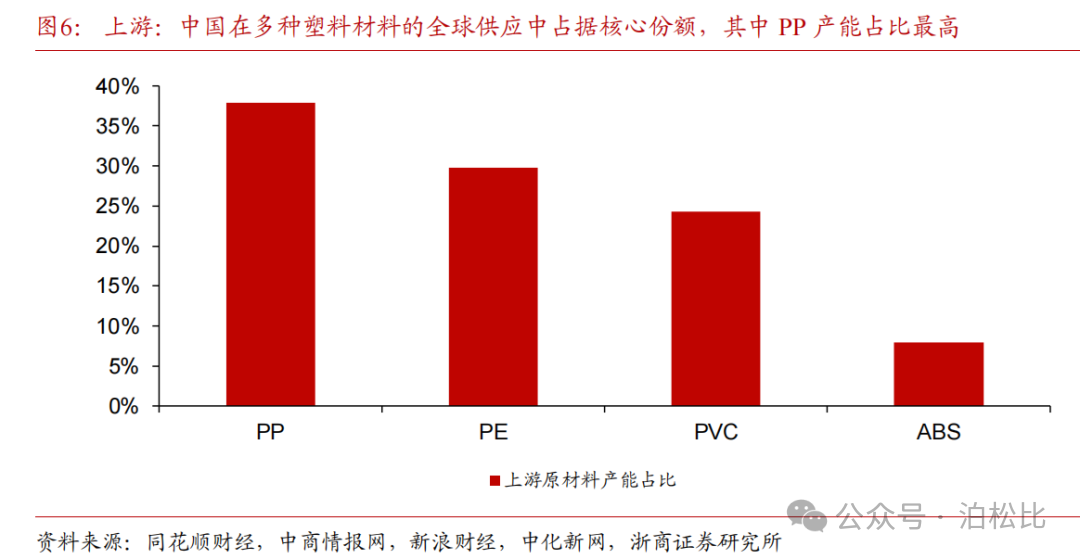

从产能规模看,中国在多种关键塑料材料的全球供应中占据核心份额,其中 PP 产量在全球供应中占比最高。截至 2024 年,中国 PP 产能达 4369 万吨/年,约占全球 PP 产能的37%;PE 产能达到 3431 万吨/年,同比增加 11%,约占全球 PE 产能的 23%;PVC 年产量稳定在 2300 万吨左右,占全球产能超 45%; ABS 树脂产能为 916.5 万吨,占全球总产能的68 % ,2020-2024 年 CAGR 为 20%。

· 中游:

改性塑料产品类型:以改性 PP、PE、ABS 为主。根据中商产业院,三者合计占比约达 57%;

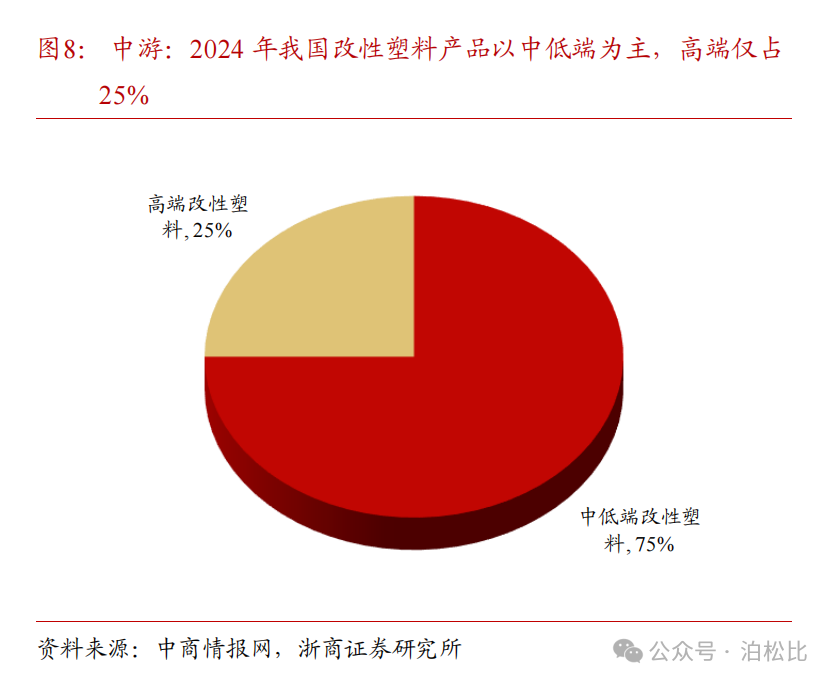

改性塑料产品附加值:我国改性塑料产品主要为中低端。根据中商产业院,2024年我国中低端改性塑料产品占比较高、达 75%。

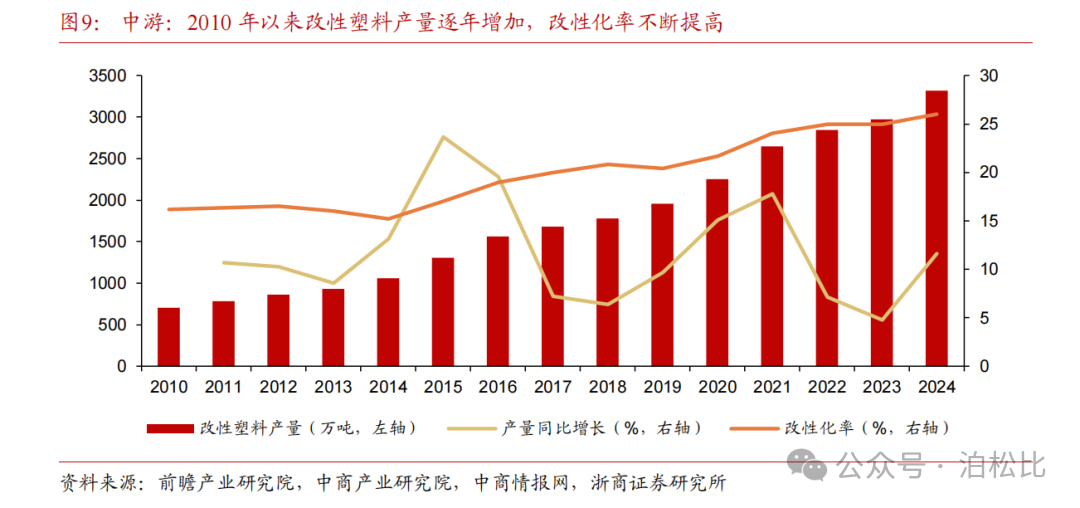

改性塑料产品趋势:产量与改性化率不断提升。 改性塑料产量从 2010 年的 705万吨提升至 2024 年的 3320 万吨,CAGR 达 11.7%。同时改性化率不断提高,自2010 年的 16%提升至 2024 年的 26%。

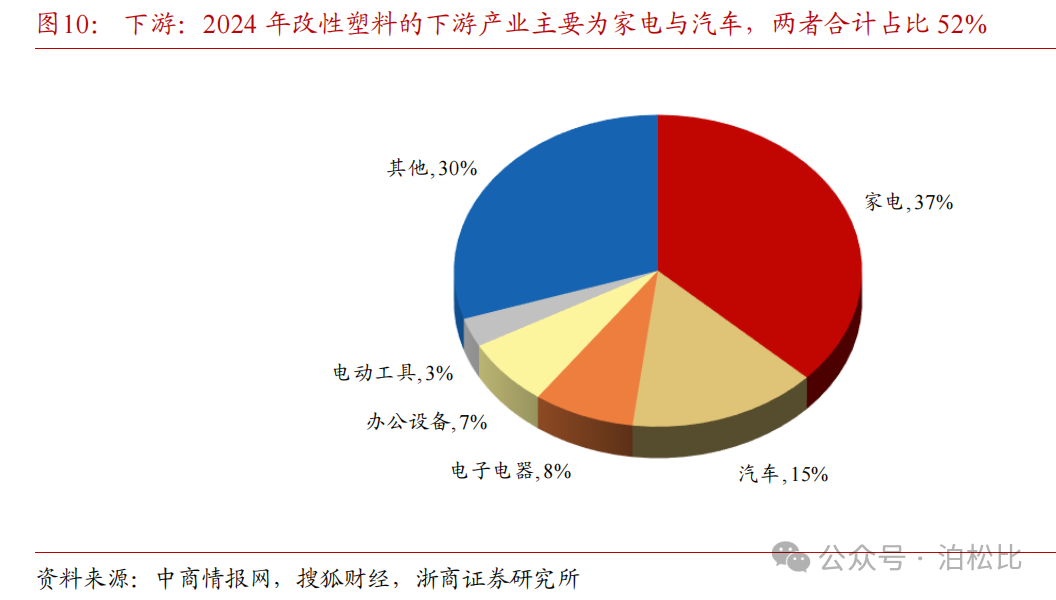

· 下游:主要为家电、汽车与 3C 产品。根据中商情报网,其中家电与汽车合计占比达 52%。

3、改性塑料应用于汽车轻量化:目前乘用车应用领域未来潜力巨大

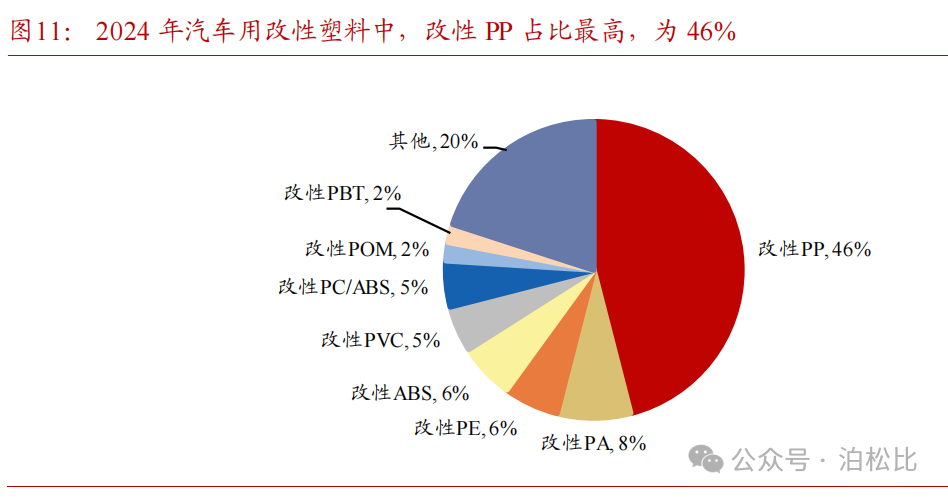

汽车用改性塑料主要为改性 PP,占比高达 46%。根据前瞻产业研究院,汽车用改性塑料占比最高的依次为改性 PP 、PA 、PE 、ABS 等,四者合计占比约为 66%。

资料来源:中商情报网,前瞻产业研究网,浙商证券研究所

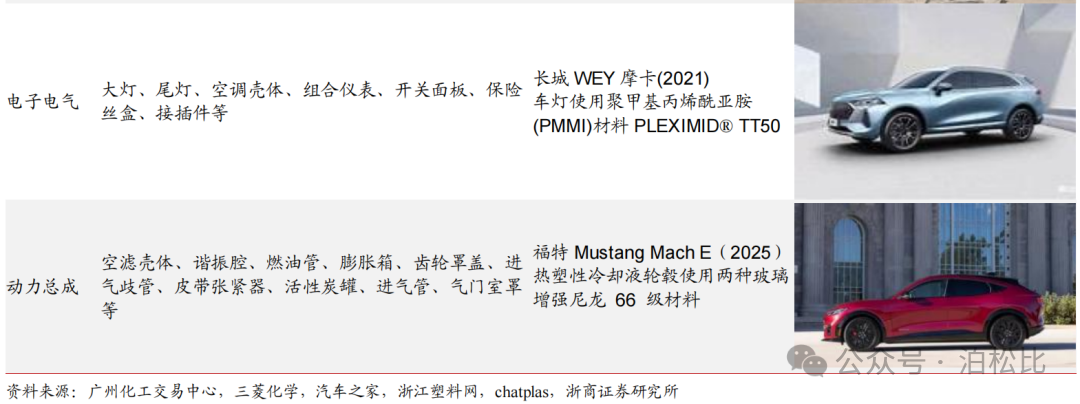

改性塑料的应用正不断拓展。例如,铃木 Frontx 的 DURABTO™生物基前格栅体现了改性塑料在内饰中的使用;奥迪 A3 Sportback 的含有再生塑料的格栅体现改性塑料在外饰中的使用;长城 WEY 摩卡的使用聚甲基丙烯酰亚胺(PMMI)材料 PLEXIMID® TT50 的车灯体现了改性塑料在电子电气中的使用;福特 Mustang Mach E 使用两种玻璃增强尼龙的热塑性冷却液轮毂体现改性塑料在动力总成中的使用。

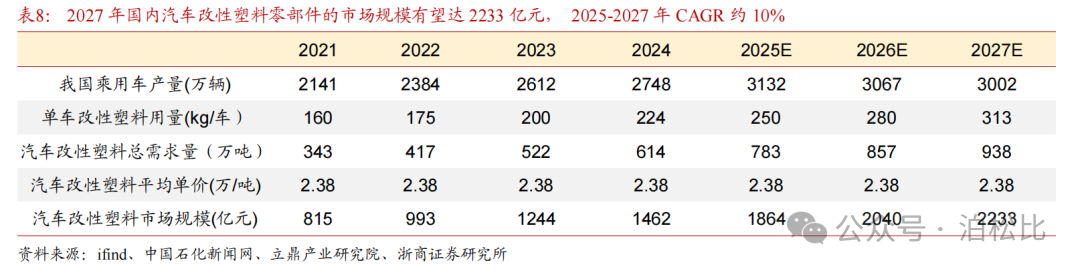

4、市场规模:2027 年汽车改性塑料零部件市场空间有望达 2233 亿,2025-2027年 CAGR=10%

我们认为到 2027 年国内汽车改性塑料零部件的市场规模有望达 2233 亿元,2025-2027年 CAGR 约 10%。核心假设如下:

假设 1:乘用车 2025-2027 年的预测产量分别为 3132、3067、3002 万辆。

假设 2:根据中塑在线数据,我们假设 2025-2027年单车改性塑料用量预测量分别为 250、 280、313kg/车。

假设 3:根据立鼎产业研究院数据,我们假设汽车塑料价格稳定在 2.38 万/吨。

(二)传统金属材料:镁合金价格已低于铝合金价格,渗透率有望提高

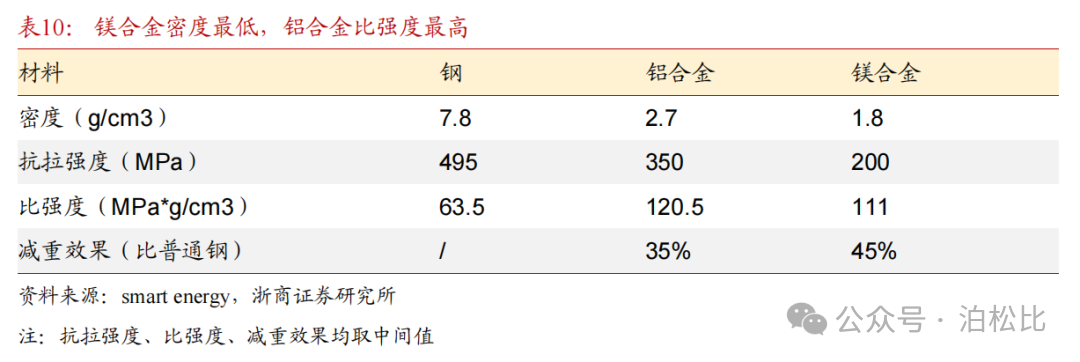

镁合金和铝合金更有希望用于汽车轻量化。 目前主要用于汽车轻量化的金属材料有镁合金、铝合金、钛合金与高强钢。就密度而言, 镁合金密度最低,减重效果最好。就抗拉强度而言,钛合金强于高强钢,其次是铝合金,最低的是镁合金。高强钢目前应用最多,但减重性能较差;钛合金综合性能最优,但存在加工难、成本高的缺点, 因此目前更有希望用于汽车轻量化的材料是镁合金和铝合金。

1、镁合金成本下降、性能持续改进,在轻量化中加速应用

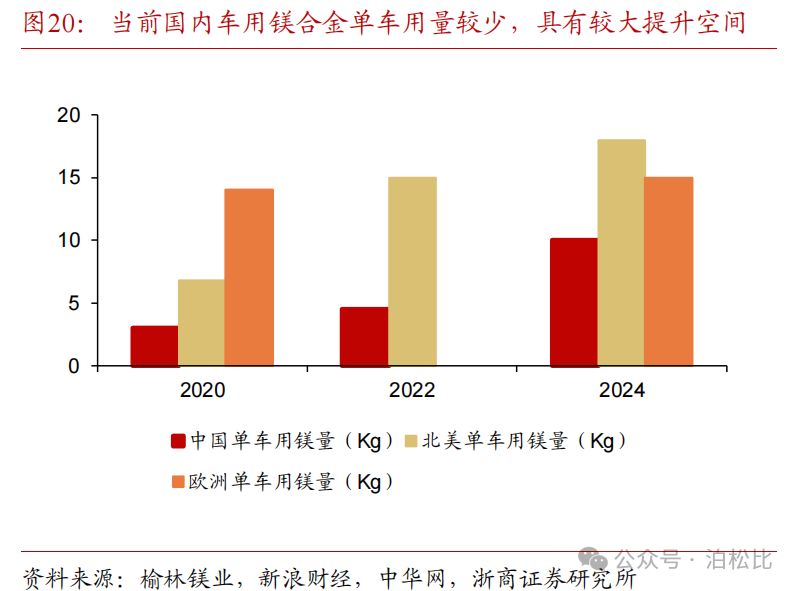

随着成本下降以及性能的持续改进,镁合金在汽车行业中的使用比例将显著提高。工信部于 2020 年发布了《节能与新能源汽车技术路线图2.0》,明确 2025 年单车镁用量为 25kg 、 2030 年为 45kg。未来,镁合金有望推动汽车工业向更轻、更强、更环保的方向发展。

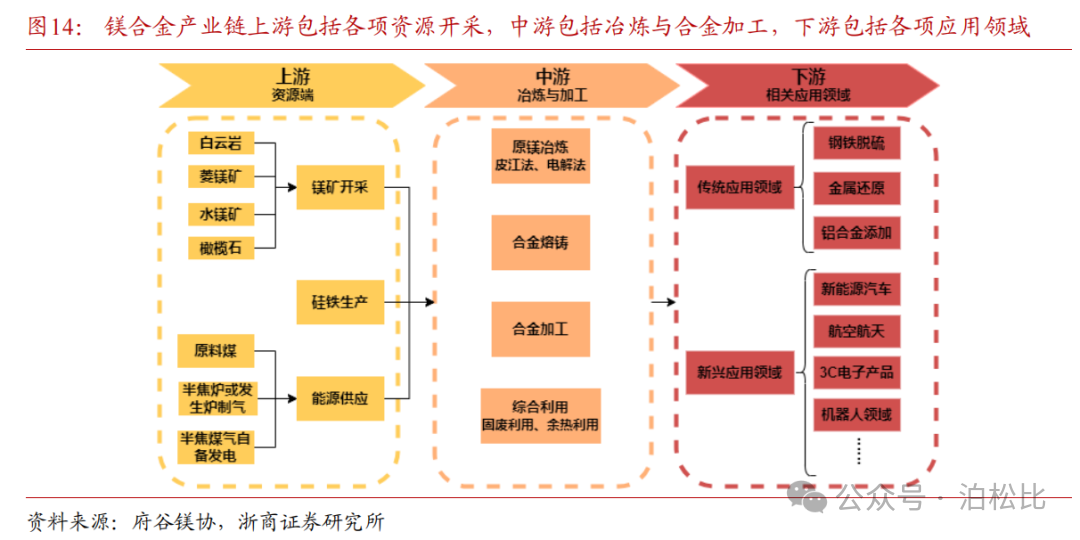

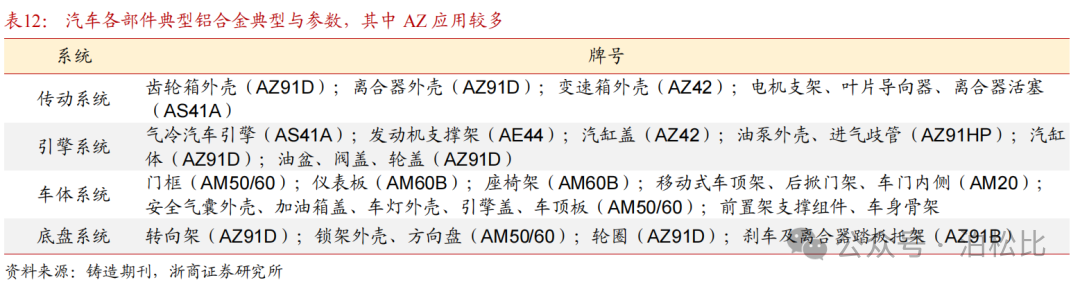

镁合金是一种以镁为基础加入其他元素组成的合金,占原镁下游需求的 41%。根据主添加元素的不同,镁合金可分为 AZ 系列(Mg-Al-Zn)、AM 系列(Mg-Al-Mn)、AS 系列(Mg-Al-Si)与 AE 系列(Mg-Al-RE)。

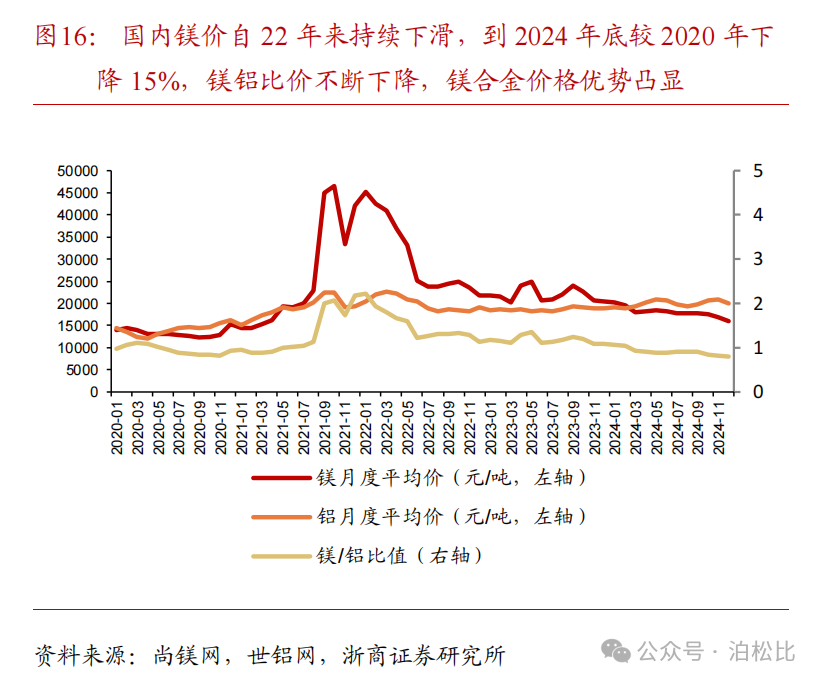

中国是镁的生产大国,金属镁的产量在全球中排名第一。以 2024 年为例,2024 年全球原镁产量为 112 万吨,中国原镁产量为 102.6 万吨,占全球原镁产量的 91.6%。镁在汽车轻量化领域的成本优势日益显现:自 2022 年以来,镁价呈现下降趋势,使其与铝的价差逐步拉大。当镁铝价格比维持在 1.3:1 以内时,镁合金的性价比优势便尤为突出。

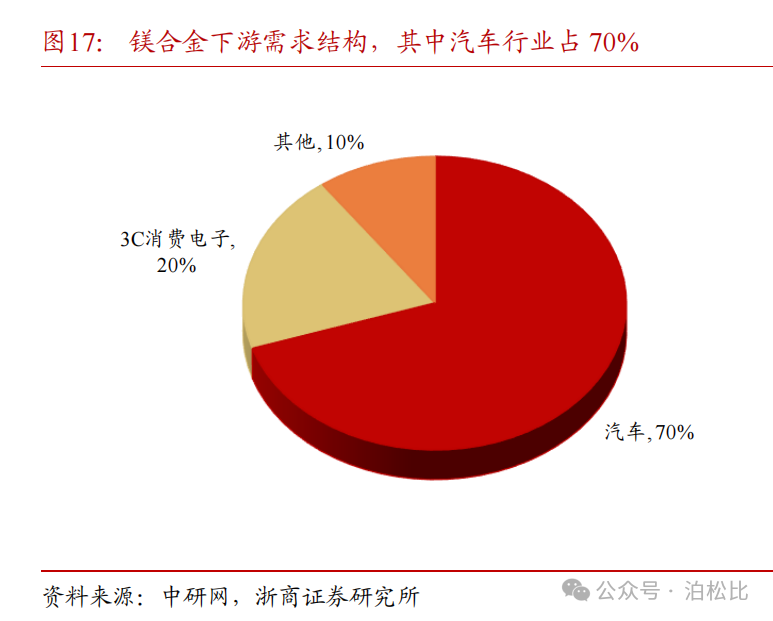

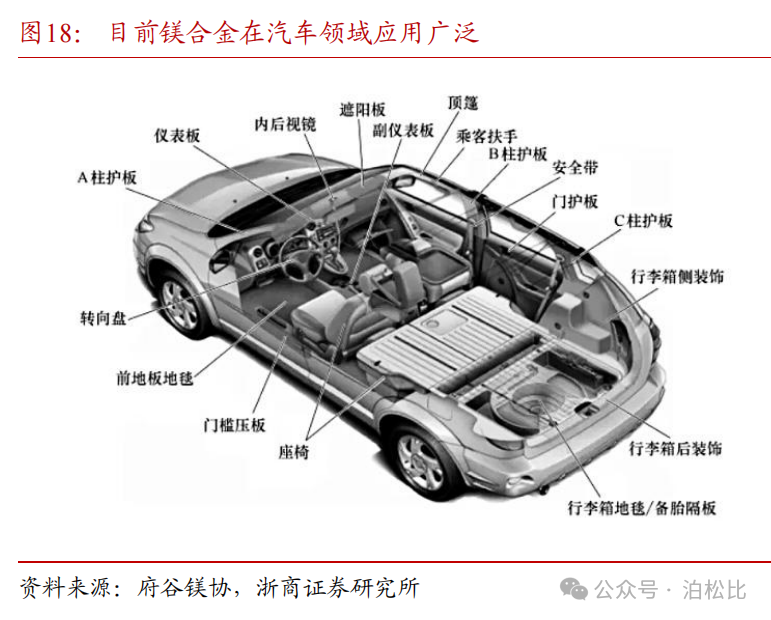

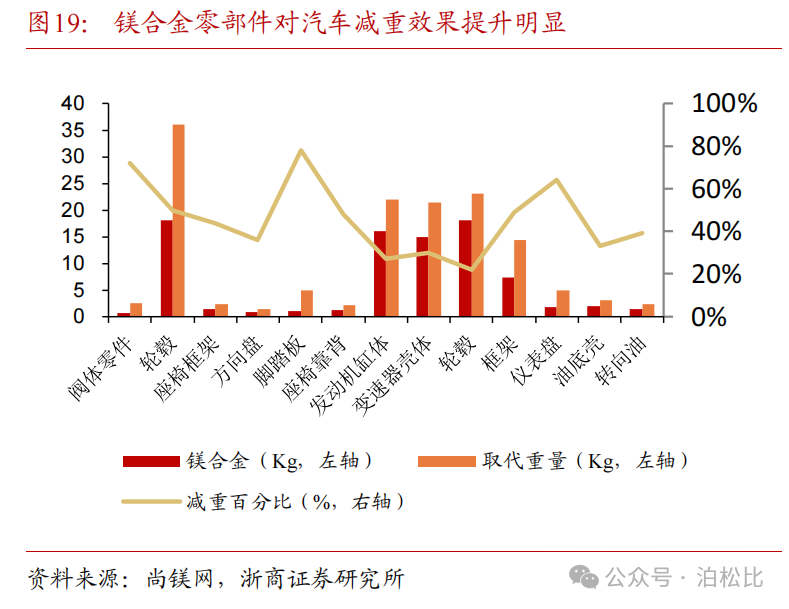

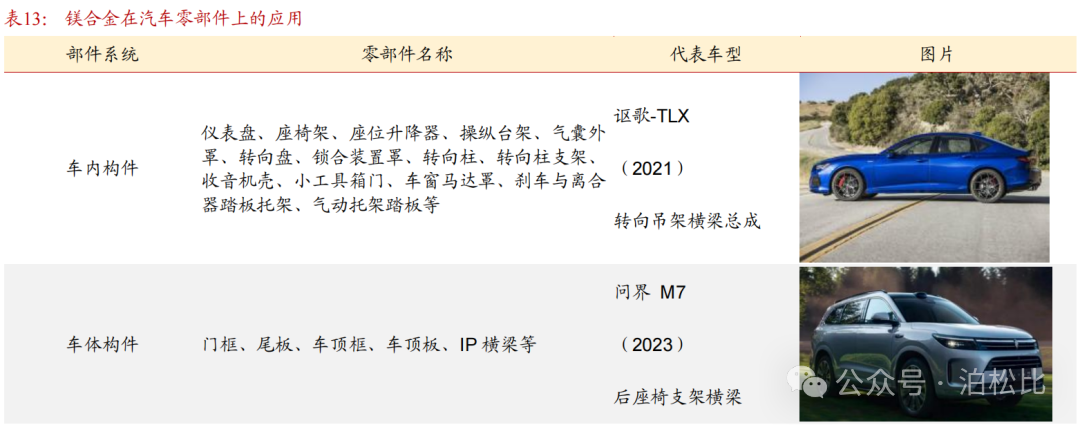

汽车行业占镁合金下游应用中的 70%,镁合金在汽车中的应用可以分为两类:1)壳体类——离合器壳体、阀盖、仪表板等;2)支架类——如方向盘、转向支架、刹车支架等。镁合金能够有效降低汽车重量,不同汽车零件中镁合金的减重效果存在差异。随着汽车轻量化的发展,我国汽车单车用镁量逐渐增加,但与北美、欧洲等地区仍然存在差距。

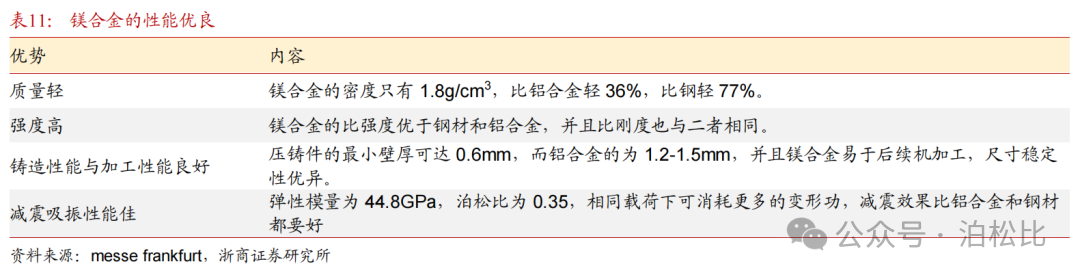

镁合金凭借优秀的性能成为极具应用前景的轻质材料。作为目前已知的最轻的结构金属材料,镁合金的密度仅有 1.8g/cm3,比铝轻 1/3,同时镁合金的强度高于钢和铝,且韧性好、压铸性能好,具有优异的切削加工性能,并拥有资源丰富易于回收再生等优势。

镁合金应用的难点主要分为强度较低、不耐高温和耐腐蚀性能较低。要解决以上问题,可以从镁合金的成分、加工工艺等入手: 针对强度较低的缺点,目前主要的研究方向是高强韧性镁合金。针对不耐高温的缺点, 目前主要的解决方式是使用耐热镁合金。针对耐腐蚀性能较低的缺点,目前的解决方式是使用耐腐蚀性镁合金、阳极氧化、离子注入及表面合金化等。

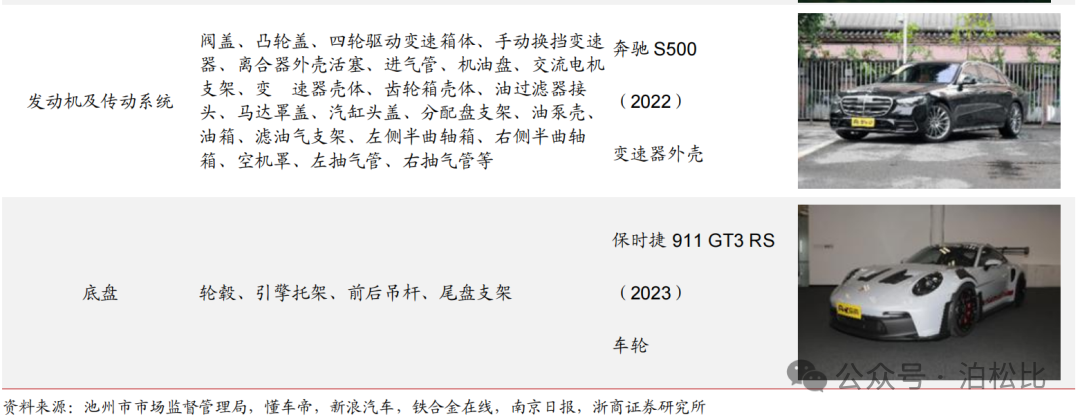

汽车行业常用镁合金为镁铝合金,就各零部件的具体应用而言,代表车型如下:讴歌- TLX 转向吊架横梁总成使用镁合金高压压铸;问界 M7 后座椅支架横梁由镁合金铸件制成;奔驰 S500 变速器外壳使用镁合金;保时捷 911 GT3 RS 使用镁合金锻造车轮。

2、铝合金性能、工艺与成本均衡,目前是汽车轻量化的主流选择

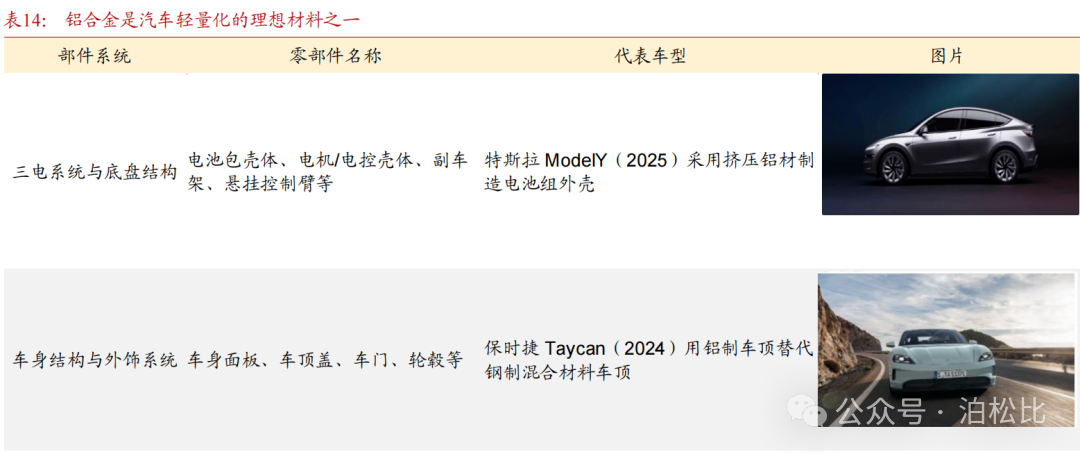

铝合金具有高比强度、抗腐蚀性及可回收性,是汽车轻量化的理想材料之一。铝合金的轻量化特性使得车身重量大幅降低,同时不影响强度和安全性,被广泛应用于车身外部结构,尤其是在车门、引擎盖、行李厢盖和车窗框架等部件的制造中。例如 2024 年 Alumobility 与保时捷合作研究,将 Taycan 的车顶结构从钢制混合材料改为全铝设计,可实现约 40%的减重。此外,铝合金的高导热性使其还可以应用于发动机部件中,如发动机缸盖、进气歧管、油底壳、发动机外壳等,提高部件散热性能。

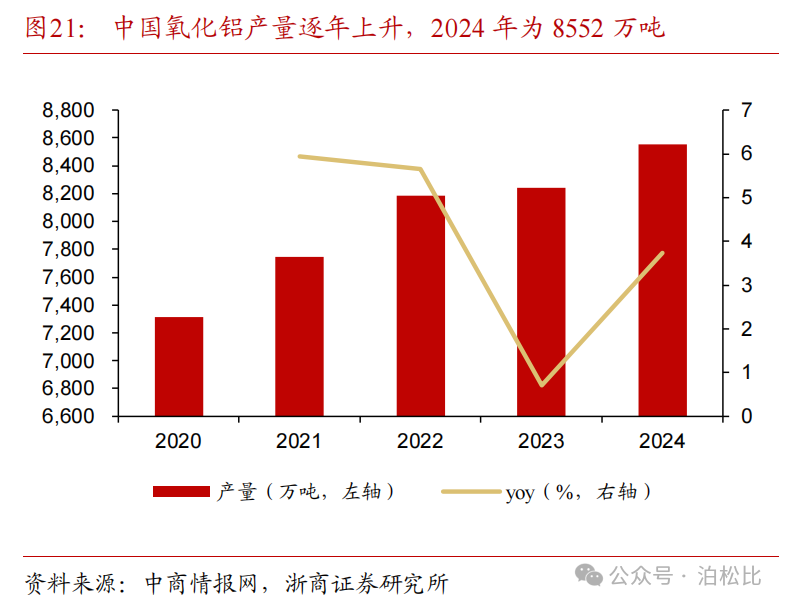

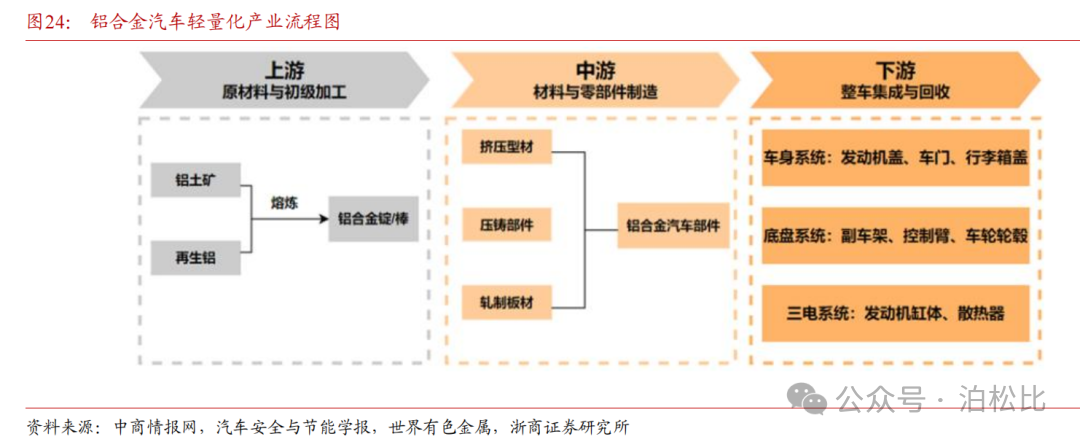

铝合金主要由氧化铝电解后生产,由于后者产能受限,导致铝合金价格难以下行。在铝的冶炼链条中,铝土矿首先被提炼为氧化铝,据中商情报网数据,截至 2024 年,中国氧化铝产量达到 8552.2 万吨,较上年增长 3.74%。而后, 氧化铝进一步电解为电解铝用于铝合金生产,而自 2017 年以来,中国电解铝产能被限制到 4500 万吨,供给端产能的限制导致铝合金价格易涨难跌。

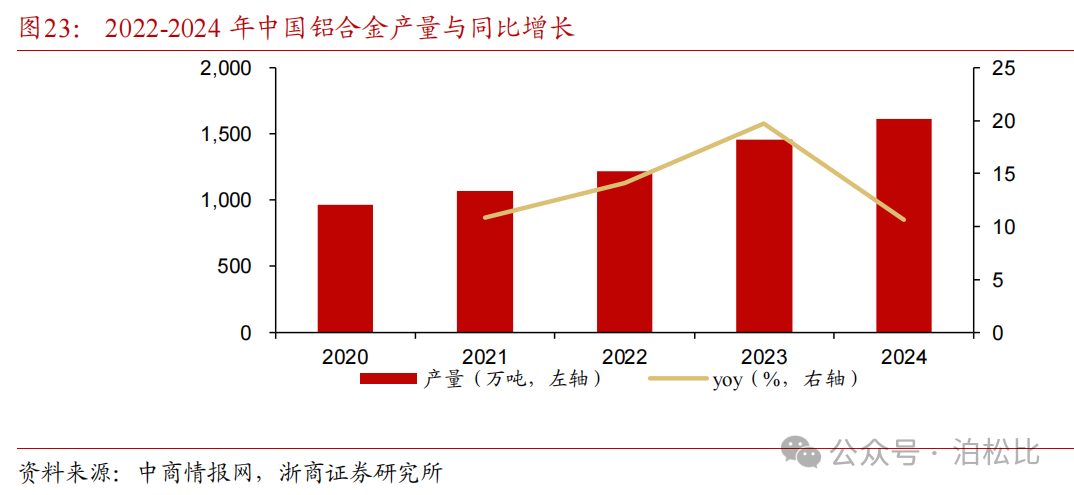

中游进行材料与部件制造,将合金锭通过挤压、压铸等工艺制成型材、部件, 供给汽车零部件供应商。根据中商情报网数据显示,2020 年至 2024 年,中国铝合金产量稳步增长, 2024 年中国铝合金产量达 1614.1 万吨。

下游是整车集成,主机厂将铝合金部件组装成整车,在中国,汽车行业消耗的铝合金大约占全国铝合金总产量的 32%左右。

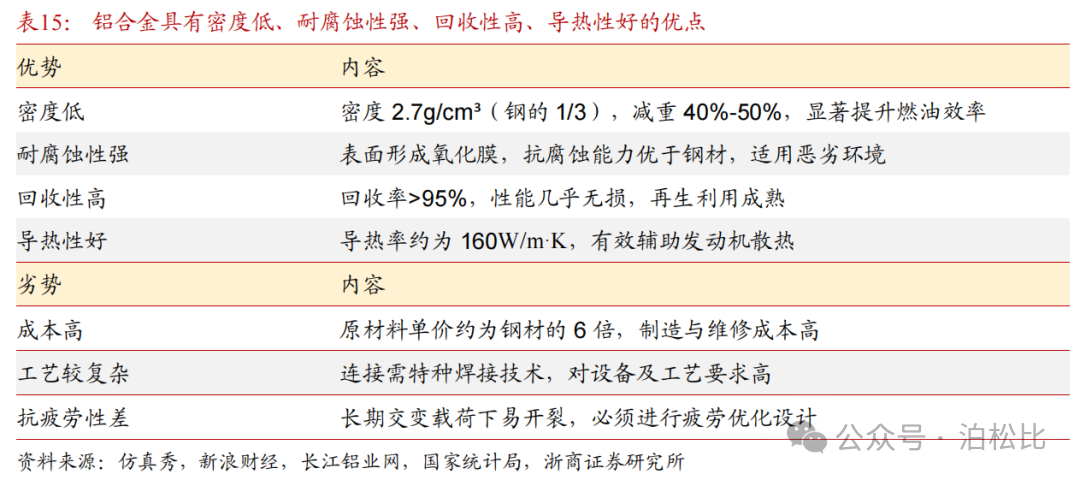

铝合金比强度高,综合性能优异,应用成熟且前景广阔。铝合金密度约为 2.7g/cm3,比钢轻约 2/3,是轻量化的首选结构性材料,且铸造性能良好,易于加工成形。同时,铝合金还具备优异的耐腐蚀性、高导热性, 并实现了超过 95%的高回收率,符合绿色制造和可持续发展的要求。

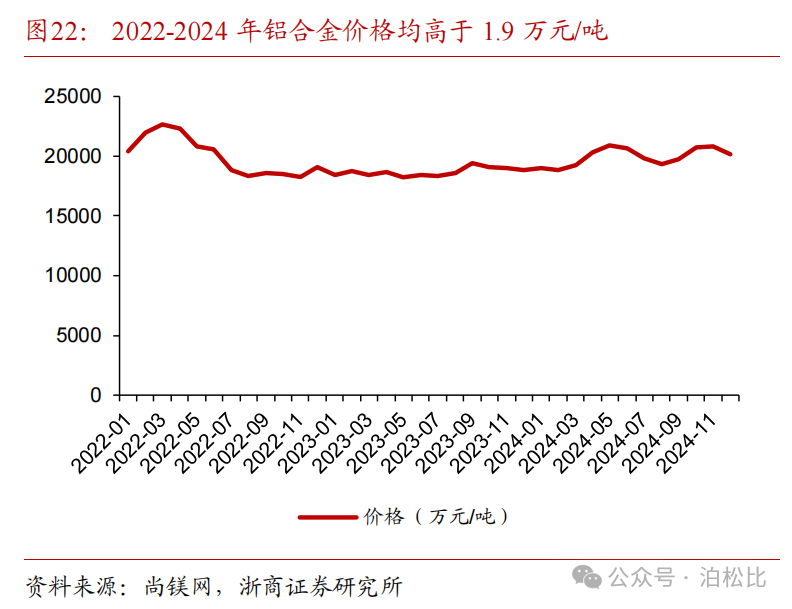

铝合金的应用受限于其综合成本与固有性能短板。其价格约为 21 元/千克,为普通钢材的 6 倍,且加工连接需依赖特种焊接工艺,不仅推高了制造成本,更易引入热损伤风险;此外,铝合金抗疲劳性能不佳,需依赖精细的设计补偿来保障构件服役寿命与可靠性。

铝合金在成本、性能、工艺成熟度和可回收性之间取得了最佳的平衡, 是目前汽车轻量化的主要材料。根据中研网的统计, 2025 年铝合金在新能源汽车的车身结构件、电池托盘、电机壳体的渗透率超 70%。

五、相关标的

英利汽车:公司深耕汽车轻量化零部件,客户结构多元,覆盖主流合资、自主及新能车。公司 2017 年进入汽车轻量化行业,核心产品包括金属零部件和非金属零部件两大类,涵盖了从仪表板骨架、防撞梁到 EV 电池上壳体、副车架等车身关键部件。客户覆盖一汽大众、北京奔驰、沃尔沃亚太、华晨宝马等。公司积极拓展新能车业务,25H1 获得新定点中,新能源项目车型占总体项目比例达 78%,目前已供货比亚迪、小鹏、蔚来、极星以及北美知名新能源车企等。

华众控股:国内领先的汽车零部件供应商,长期深耕汽车轻量化领域,客户资源优质,覆盖主流合资及外资品牌。公司 2017 年开始进入汽车轻量化领域,是首批实践“以塑代钢”新材料应用的供应商之一,产品涵盖内外饰件、发动机零部件、空调壳体、装饰面料等零部件。客户包括上汽大众、苏州水星、捷豹路虎、吉利汽车、沃尔沃等。公司坚持轻量化发展方向,业绩稳健增长,2025 年中期业绩,收益约为 9.55 亿元,同比增加约 23.3%。

乔路铭:汽车轻量化饰件领军者,客户资源丰富、技术创新能力突出、智能制造体系完善。公司 2018 年进入汽车轻量化领域,主要产品包括汽车内饰件、汽车外饰件及配套模具等。客户涵盖吉利、比亚迪、东风岚图等主流车企以及蔚来、零跑、赛力斯等造车新势力。公司拥有独立研发中心和 92 项专利(含 18 项发明专利),展现出在轻量化领域的显著技术优势,业绩稳步上升,25H1 实现营业收入 14.25 亿元,同比增长 2.43%,盈利 2.01 亿元,同比增长 11.46%。