五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

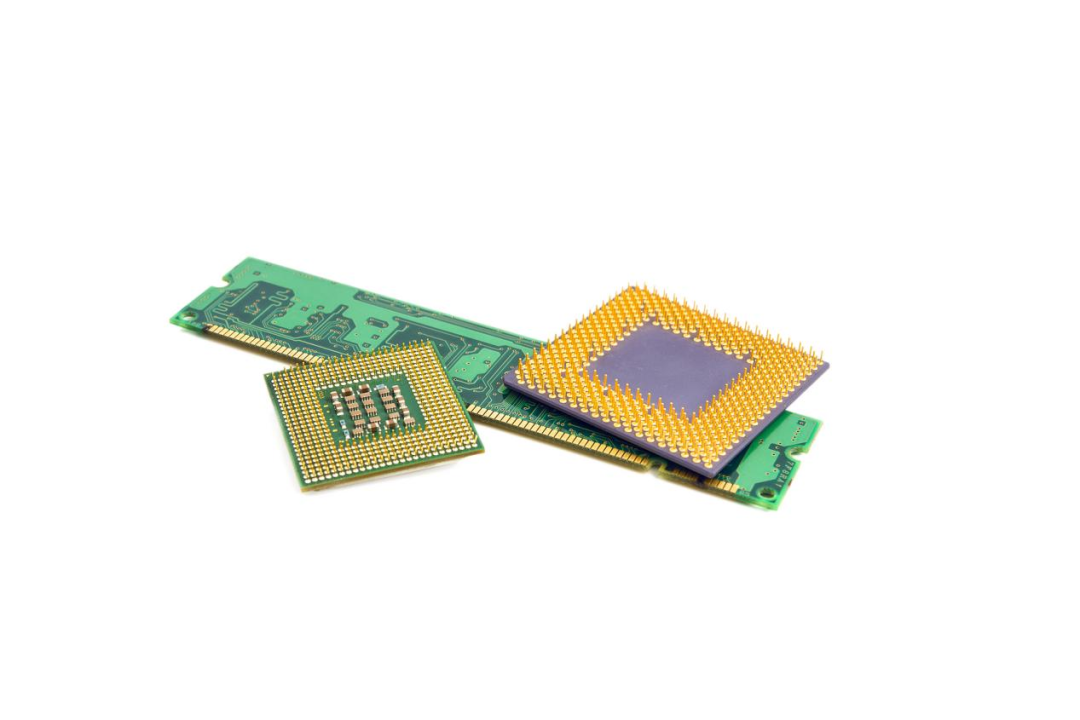

数据库涨价潮下的“危”与“机”:中国存储产业迎来发展窗口

继一季度大幅调价后,三星电子近期又与主要客户敲定了二季度的DRAM供应合同,价格再度上涨约30%。这一轮涨价覆盖了服务器、PC、移动设备等领域的通用内存产品。若以今年初的价格为基准,经过两次提价,二季度的实际供货价已攀升至年初的2.6倍。

涨价并非三星一家之举。SK海力士、美光科技同样在推进二季度的DRAM合约调整,三大原厂的步调几乎一致。下游厂商面临的采购成本正被不断推高,议价空间受到严重挤压。部分科技巨头为锁定产能、规避后续涨价风险,甚至主动提出预付定金,寻求签订长期供货协议。目前全球 DRAM 库存水位已降至历史低点,供给紧张的局面短期内难以扭转。行业普遍预期,这轮涨价行情将贯穿 2026 年全年,高景气度甚至可能延续到 2027 年。

与外部涨价压力并行的是国内半导体产业链的密集扩产。据财联社星矿数据统计,今年一季度,共有70家科创板公司启动了对外投资,涉及总金额接近160亿元。从行业分布看,半导体位居首位,其次是自动化设备、医疗器械、通用设备和医疗服务。半导体已成为此轮扩产的核心赛道。

科创板上市公司一季度的投资动作覆盖了半导体全链条——上游材料与设备、中游制造与封测,均在加速扩产。例如,甬矽电子拟投资 21 亿元在马来西亚新建封测基地,晶合集成追加 20 亿元用于扩产,源杰科技投资 12.51 亿元建设光电通讯芯片项目。除了扩充产能,延链补链、技术攻关和生态构建也成为企业布局的重点考量。有产业链人士评价,这轮扩产潮本质上是 AI 技术革命与全球供应链重构双重力量催生的一场“军备竞赛”。

在整个半导体扩产浪潮中,长期被海外巨头垄断的 DRAM 赛道尤为引人关注。国产力量的突破,正成为这一领域的关键变量。正在推进 IPO 进程的长鑫科技,正是这轮国产破局中的核心角色。它的发展路径与科创板企业“延链补链、技术突破、生态构建”的逻辑高度契合。

从产能布局来看,长鑫科技已在合肥、北京建成三座 12 英寸 DRAM 晶圆厂,形成了稳固的规模化产能基础。招股书显示,从 2022 年到 2025 年上半年,其产能利用率由 85.45% 持续提升至 94.63%。产能的持续高负荷运转,不仅有助于长鑫进一步提高市场份额,也能有效缓解国内 DRAM 市场的供应紧张,提升国产存储的自给率,为下游产业构筑更可靠的供应链保障。

在产品层面,2025 年底长鑫相继推出了 LPDDR5X 和 DDR5 系列。其中,LPDDR5X产品的数据传输速率突破 10667Mbps,较上一代提升 66%;首款国产DDR5 内存的速率达到 8000Mbps,单颗最大容量为 24Gb。这两大产品的性能均已跻身国际第一梯队,标志着国产存储迈入了高端市场,不再局限于中低端领域。在全球 DRAM 供应短缺、三大原厂优先保障高附加值产品的背景下,长鑫的技术突破被市场视为向供需缺口投送的一批“关键补给”。

长鑫科技的产能扩张和技术进阶,正在悄然改变全球 DRAM 的竞争格局。招股书显示,其全球市场份额已提升至 3.97%,成为中国 DRAM 领域唯一的规模化选手。对下游模组厂商和终端客户而言,这意味着在巨头连续涨价的压力下,多了一个具备规模与品质保障的供应选项。对中国半导体产业链来说,长鑫若成功上市,或将直接撬动设备、材料、封测等上下游诸多环节,一条更具韧性的国产存储产业链正在加速成型。

回顾本轮存储超级周期,涨价是外部压力,扩产是国内应对,而技术突破与生态构建才是赢得持久战的关键。从三星连续两轮提价导致下游成本飙升,到科创板企业密集投资半导体各环节,中国存储产业正从“被动接受涨价”向“主动参与供给格局”转变。在AI驱动、全球供应链重构的大背景下,谁能率先释放有效产能、构建完整生态,谁就有望在这场产业洗牌中占据先机。对中国存储产业链而言,这既是严峻挑战,也是一次难得的发展窗口。

背靠三星,韩国最大设备厂商,出货第 5000 台!

键合机头号玩家,布局下一代混合键合!

三星电子,创韩企逆天业绩!

↓设置星标,精彩不错过↓

↓扫一扫,总一款适合你↓

欢迎关注本公众号,获取更多半导体设备、工艺、产业动态