五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库ASM,中国区销售大幅回升!

来源:ASM。

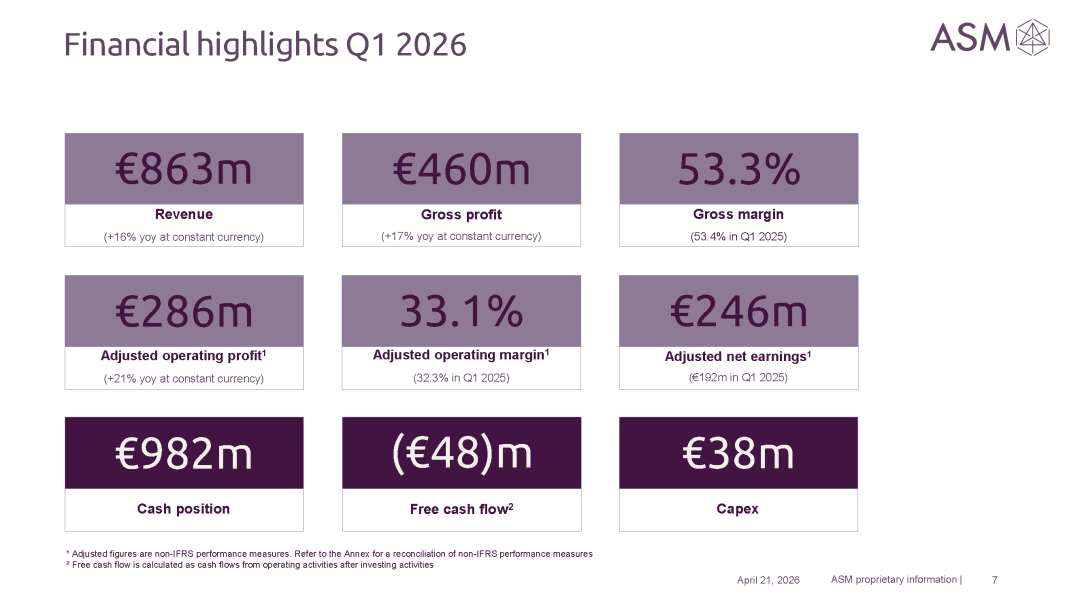

ASM 近日公布 2026 年第一季度未经审计业绩。2026 年第一季度营收达 8.63 亿欧元,处于 8.30 亿欧元 ±4% 业绩指引区间的上限。营收增长主要由逻辑芯片 / 晶圆代工业务拉动,尖端工艺板块需求持续强劲,同时中国成熟制程逻辑芯片与晶圆代工销售额环比大幅回升。

本季度,人工智能驱动的市场需求进一步提速,各大客户加大产能投入,持续推进长期人工智能基础设施建设,为需求增长筑牢支撑。受益于优质的产品结构与客户结构优化,2026 年第一季度毛利率达 53.3%。

2026 年第一季度调整后营业利润率攀升至 33.1%,创下单季度历史新高,得益于营收稳步增长、毛利率提升以及持续有效的成本管控。

依托营业利润率改善与外币折算正向收益,2026 年第一季度调整后净利润同比增加 5400 万欧元。

业绩展望:在固定汇率口径下,预计 2026 年第二季度营收将增至 9.80 亿欧元 ±5%;下半年整体经营表现有望优于上半年。

强劲的长期发展前景

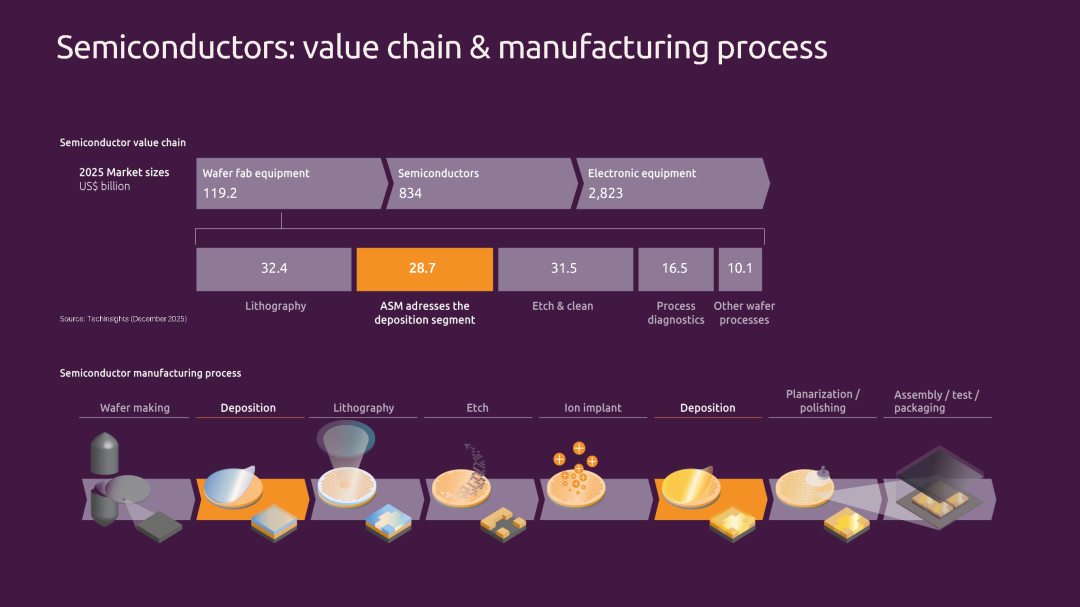

半导体市场正处于加速增长轨道,这由人工智能领域的多年扩张所驱动。随着制程节点缩小,半导体器件复杂度提升,对新材料的需求增加,原子层沉积(ALD)与外延(Epi)工艺的应用密度也随之提高。

ASM 凭借原子层沉积(ALD)领域超过 55% 的领先市场份额,以及在外延(Epi)领域不断扩大的业务布局,已为长期增长做好充分准备;这一优势也由对人才、研发和全球业务布局的持续投入所支撑。

在逻辑芯片 / 晶圆代工领域,全环绕栅极(GAA)架构在下一代制程中,将需要更多的原子层沉积(ALD)与外延(Epi)工艺层;在 DRAM 领域,向 4F² 架构的转型将为 ASM 带来跨越式发展机遇。

先进封装是又一增长动力,将充分发挥 ASM 在化学工艺与界面工程领域的技术优势。

在以结果为导向的服务模式推动下,备件与服务业务将持续增长。

稳健的财务表现

收入持续稳健增长目标(2025 年 9 月投资者日公布):到 2030 年,复合年增长率(CAGR)不低于 12%,且已实现连续九年的两位数增长。

强劲的利润率水平:目标毛利率为 47%-51%,营业利润率为 28%-32%(到 2030 年营业利润率目标超过 30%)。

健康的资产负债表:截至 2026 年第一季度末,现金接近 10 亿欧元,无任何债务;目标到 2030 年自由现金流突破 10 亿欧元。

承诺为股东创造回报:2025 年拟派息每股 3.25 欧元,并计划开展 1.5 亿欧元的新一轮股票回购。

ASM | 有多少爱是给 ALD 的?

ASM ALD 技术进步简述:2012-2017年的突破

Lam Research | ALTUS® Halo Mo ALD 沉积系统

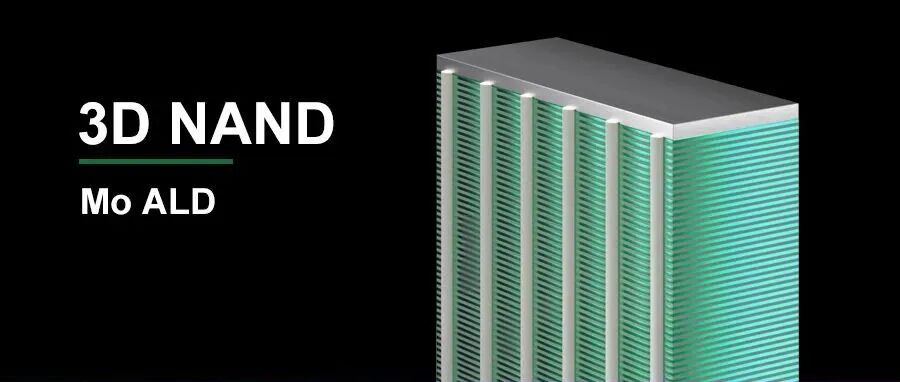

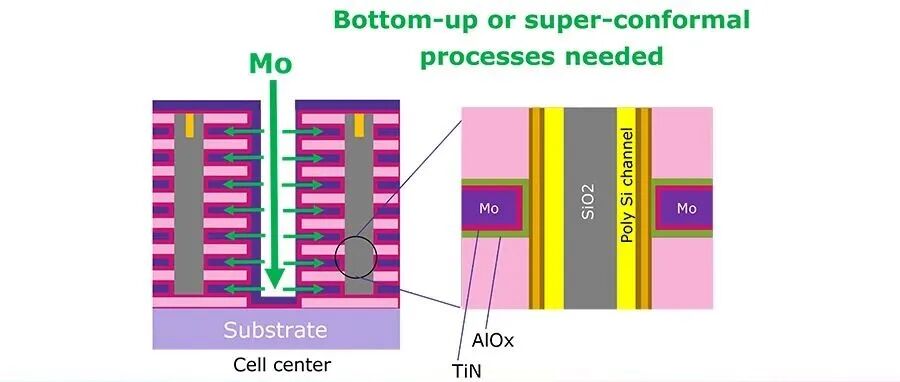

好文分享 | Super-conformal Mo ALD 的研究

ASM 展望:ALD/Epi 会是未来半导体设备的黄金赛道!

↓设置星标,精彩不错过↓

↓扫一扫,总一款适合你↓

欢迎关注本公众号,获取更多半导体设备、工艺、产业动态