五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库TEL,介质刻蚀份额超 50%!

来源:TEL。

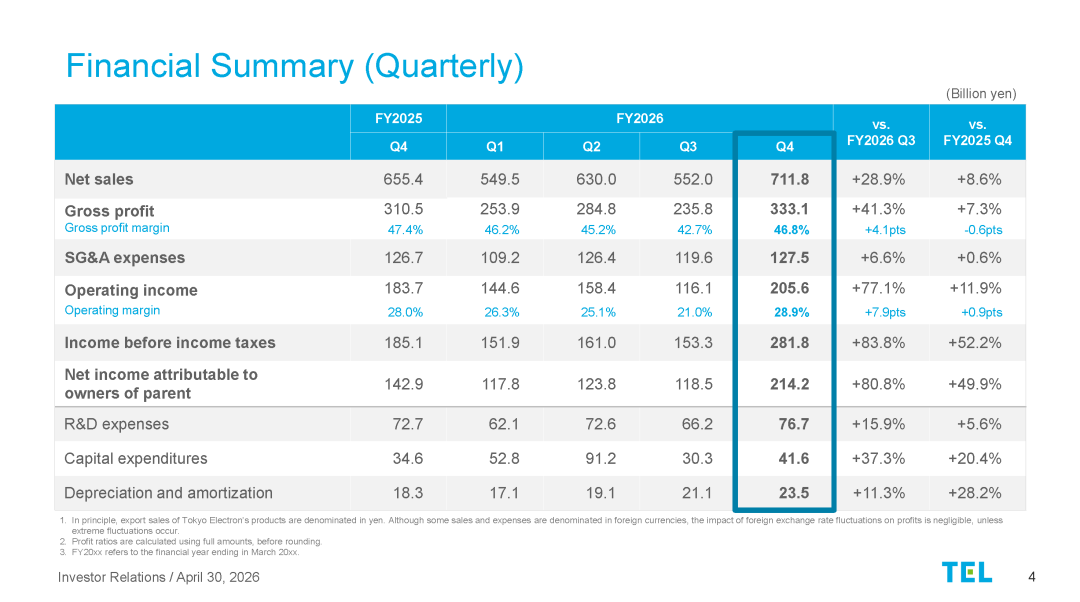

2026 年一季度,TEL 实现净销售额 7118 亿日元(约合人民币 310.34 亿元),受发货节奏影响,净销售额较上一季度短暂下滑后,环比增长 28.9%。相应地,毛利润为 3331 亿日元(约合人民币 145.23 亿元),环比增长 41.3%。毛利率为 46.8%,环比提升 4.1 个百分点。

*TEL 2026 财年包含的时间实际为 2025.3.31-2026.3.31,因此 TEL 财报所述 2026 财年第四季度为正常 2026 年的第一季度。

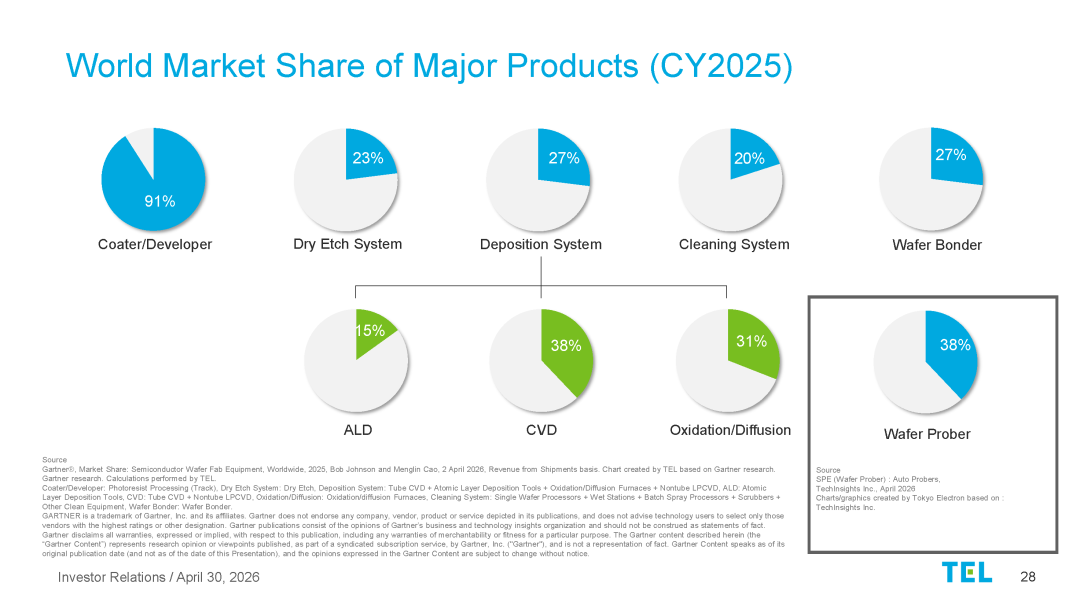

在刻蚀系统业务上,TEL 在介质刻蚀领域实力强劲,目前全球市场份额超过 50%。

2026 Q1 情况

TEL 的演讲中提到,2026 年一季度尽管销售及一般行政费用(SG&A)因研发支出增加而有所上升,但销售及一般行政费用率有所下降,推动营业利润环比增长 77.1%,达到 2056 亿日元(约合人民币 89.64 亿元)。营业利润率为 28.9%,环比提升 7.9 个百分点。归属于母公司股东的净利润为 2142 亿日元(约合人民币 93.39 亿元),环比增长 80.8%,部分得益于处置战略性股权获得的营业外收入。

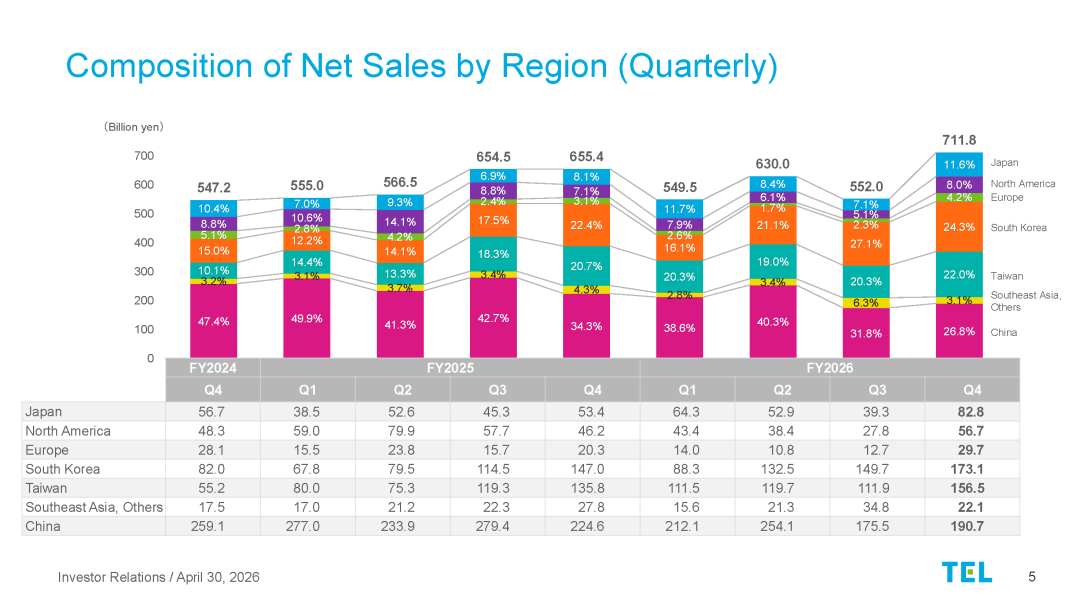

从第四季度的销售构成来看,台湾地区的销售占比环比显著提升 40%,达到 22.0%。与此同时,先进制程节点的支出增速高于成熟制程节点,中国大陆地区的销售占比因此降至 26.8%,环比下降 5.0 个百分点。

在截至 2026 年 3 月的整个财年中,中国大陆地区的销售占比为 34.1%。

FY 2026 全年情况

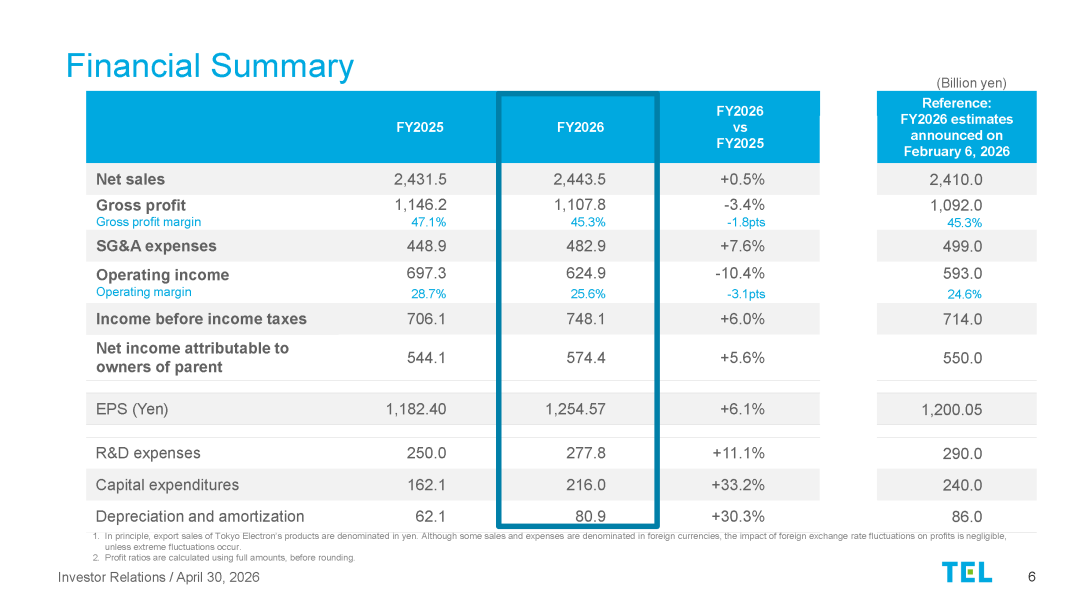

由于核心客户持续积极投资,同时受益于客户工厂设备利用率提升,TEL 的现场解决方案销售表现强劲,全年实现净销售额 2.4435 万亿日元(约合人民币 1065.37 亿元),同比增长 0.5%,继 2025 财年后再创历史新高。

毛利润为 1.1078 万亿日元(约合人民币 483.00 亿元),连续第二年突破 1 万亿日元大关;但毛利率同比下滑 1.8 个百分点,降至 45.3%。毛利率下滑主要受零部件与原材料成本上涨、产品结构变化影响,此外,为筹备未来增长而增加的海外现场工程师数量,也对成本造成了一定压力。

营业利润为 6249 亿日元(约合人民币 272.46 亿元),营业利润率同比下降 3.1 个百分点至 25.6%,这主要是为了巩固未来增长、强化竞争力,公司加大了研发投入所致。研发费用达 2778 亿日元(约合人民币 121.12 亿元),同比增长 11.1%。归属于母公司股东的净利润为 5744 亿日元(约合人民币 250.44 亿元),同比增长 5.6%,创下历史新高,其中包括处置战略性股权获得的 1154 亿日元营业外收入。

资本支出为 2160 亿日元(约合人民币 94.18 亿元),主要用于宫城县和熊本县 (Miyagi 和 Kumamoto) 研发大楼完工、岩手县 (Iwate) 生产物流中心建设,以及采购自用评估设备。折旧与摊销费用为 809 亿日元(约合人民币 35.27 亿元),同比增长 30.3%。

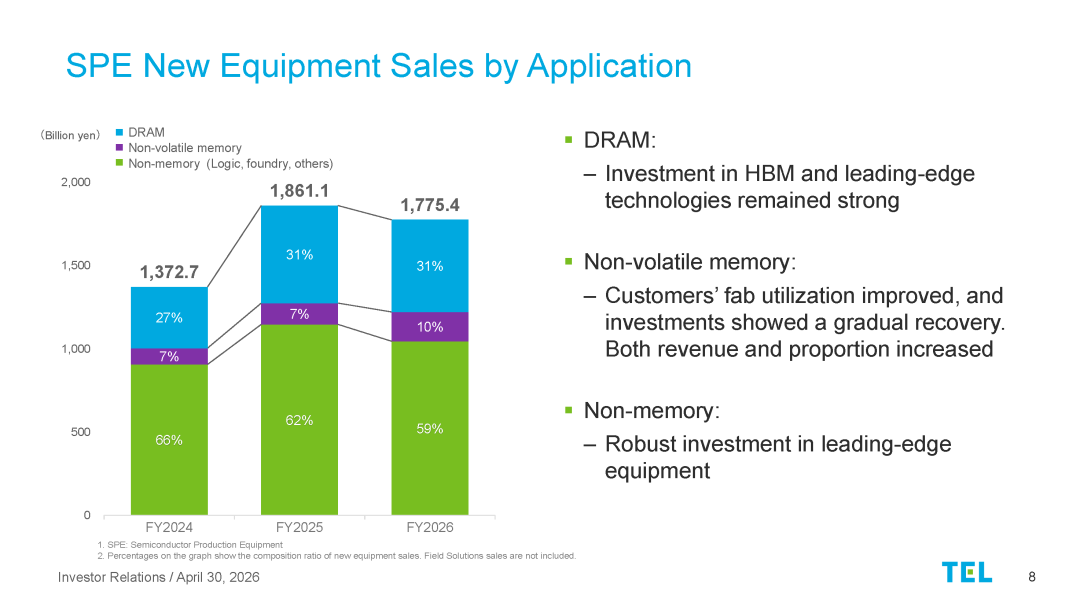

细分应用情况

在截至 2026 年 3 月的财年中,DRAM 客户的销售额占比为 31%,非易失性存储器占比 10%,非存储类(逻辑 / 代工等)占比 59%。

DRAM 领域,尽管 HBM 等先进技术的投资需求持续强劲,但不同客户间的投资规模存在分化,因此 DRAM 的销售额及占比与上一财年相比基本持平。

非易失性存储器领域,客户工厂的设备利用率显著提升,相关投资已进入复苏通道,带动销售额与占比同步回升。

非存储类领域,成熟制程的投资需求暂时放缓,但先进制程的投资活动十分活跃,推动非存储类设备投资规模延续上一财年水平,突破 1 万亿日元。

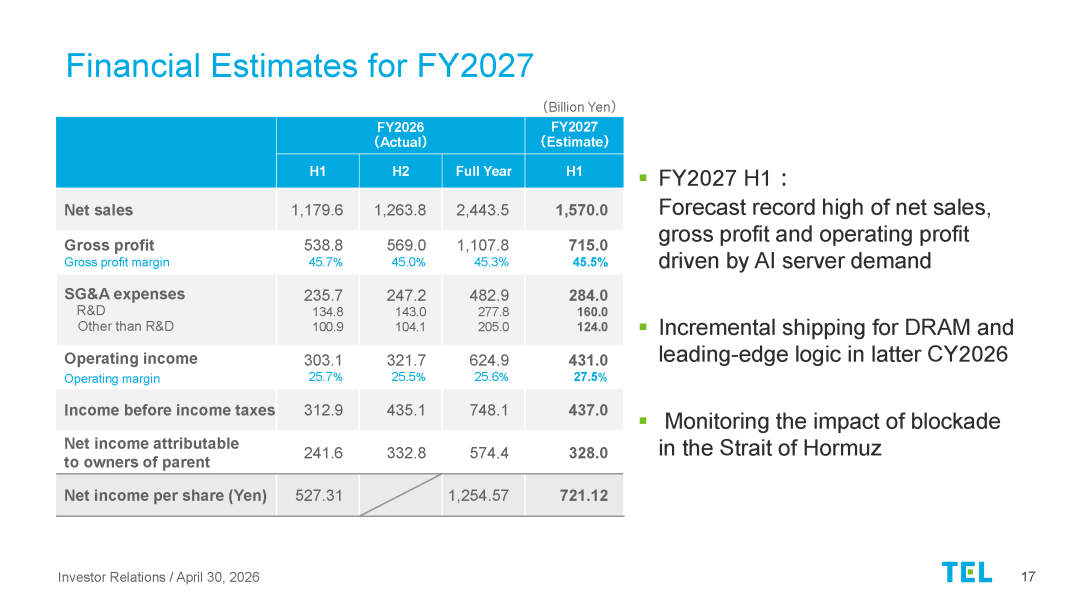

FY 2027 财年展望

TEL 预计,2026 至 2027 这两年,全球晶圆制造设备(WFE)市场规模将在 2025 年的基础上增长 20% 以上,每年市场规模预计在 1500 亿至 1700 亿美元之间。

以下是在当前经营环境下,支撑 TEL 2027 财年销售增长的核心驱动因素。在今年推动市场增长的高端设备投资中,涂胶 / 显影设备与刻蚀系统预计将对TEL 的销售额做出重大贡献。

特别是在涂胶 / 显影设备业务上,TEL 的全球市场份额超过 90%。由于 DRAM 客户普遍采用 EUV 技术,逻辑芯片客户引入 EUV 多重曝光工艺,TEL 收到了几乎所有客户关于产能扩张与器件微缩的投资咨询。因此,预计 2027 财年涂胶 / 显影设备销售额将同比增长 50% 以上。

在刻蚀系统业务上,TEL 在介质刻蚀领域实力强劲,目前全球市场份额超过 50%。在 DRAM 电容工艺中,TEL 已获得所有头部客户的量产工艺认证;在 HBM 带动下快速增长的互连工艺中,也保持着极高的市场份额。而对于 2nm 逻辑芯片率先采用的 GAA(环绕栅极)结构,TEL 在栅极刻蚀与各向同性刻蚀领域的业务机会也在不断扩大。受以上因素推动,预计 2027 财年刻蚀系统销售额将同比增长近 30%。

凭借广泛的产品组合,TEL 在先进封装领域也拥有大量增长机遇。在先进逻辑芯片探针设备业务上,TEL 拥有极具竞争力的市场份额,销售额正稳步增长,预计本财年将突破 1000 亿日元。

面向 HBM 的键合 / 解键合设备、面向逻辑芯片 3D 集成的永久晶圆键合设备,以及面向 3D NAND 的键合设备,销售额均呈增长态势。预计 2027 财年,包含涂胶 / 显影、刻蚀、沉积系统在内的先进封装业务销售额,将同比增长 60% 以上。

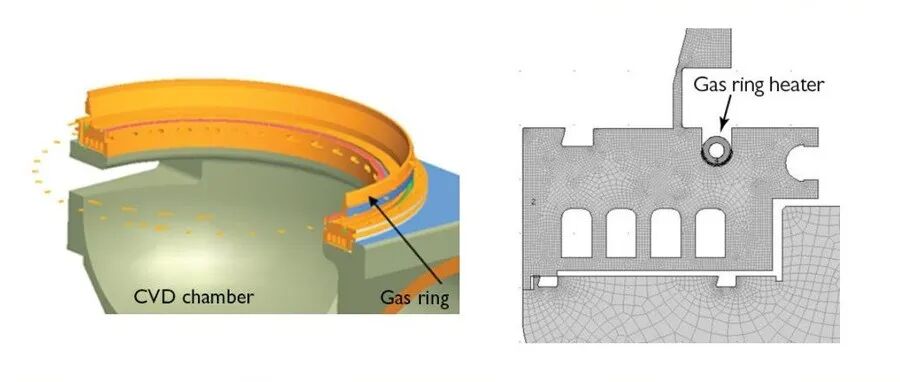

Lam Research | 半导体工艺中的物理建模案例分享

Applied Materials,收购 ASMPT 业务 !

ASMPT 业务 “瘦身” 背后 ?

KLA,业绩强劲增长!

↓设置星标,精彩不错过↓

欢迎关注本公众号,获取更多半导体设备、工艺、产业动态