五度妙笔

五度妙笔 API商城

API商城

数据库

数据库产业研究 | 寻锚“无卤化”狂飙时代:全球磷系阻燃剂产业链深研与高端化破局重构

01 产业链概览与市场规模

在全球精细化工产业迈向绿色、低碳、功能化的高质量发展周期中,阻燃剂作为保障现代工业材料防火安全、捍卫生命财产的核心添加剂,其产业结构的重塑与底层逻辑的演进正成为资本市场与实业界高度瞩目的焦点。长期以来,阻燃剂市场经历了从高风险向环保化过渡的阵痛,而磷系阻燃剂凭借其低毒、低烟、高效阻燃且具备增塑功能的综合优势,正以不可逆转之势在全产业链中掀起一场声势浩大的"无卤化"替代狂飙。

要深刻洞察这一产业的运行规律,首先必须对其产业链的三大核心环节进行严密的结构性定义:

上游环节(基础化工与核心中间体): 产业链的源头由基础大宗化学品构成,主要包括磷矿石资源的开采、黄磷的冶炼以及液氯的生产。这些基础原料通过极其严苛的合成工艺转化为三氯化磷(PCl₃),进而与氧气或氯气反应生成三氯氧磷(POCl₃)与五氯化磷等关键中间体。此外,双酚A、环氧丙烷等石化衍生品也构成了上游供给的重要一环。上游环节的产能稳定性、能耗双控政策的约束力度以及大宗商品的价格波动,直接决定了中游制造端的成本中枢与盈利弹性。

中游环节(阻燃剂合成与复配制造): 这一环节是技术附加值与规模效应的集中体现,主要涉及有机磷系阻燃剂产品的化学合成与配方复配。核心产品矩阵包括以双酚A-双(二苯基磷酸酯)(BDP)为代表的工程塑料阻燃剂,以及以磷酸三(1-氯-2-丙基)酯(TCPP)为代表的聚氨酯发泡阻燃剂。中游企业不仅需要具备超大规模的连续化生产能力,更需要通过前瞻性的研发构建满足不同终端客户特定材料相容性要求的配方壁垒。

下游及终端环节(材料改性与终端应用): 磷系阻燃剂的下游呈现出极度发散、应用场景极为广阔的特征。经过阻燃改性的高分子橡塑材料(如PC/ABS合金、聚氨酯软硬泡、环氧树脂等),最终渗透进千行百业。其终端应用涵盖了电子电器(电视机、电脑、手机外壳、5G基站覆铜板)、交通工具(新能源汽车动力电池包、内饰、座椅)、建筑家居(外墙保温材料、沙发垫材)、以及航空航天与特种防护纺织品等高精尖领域。终端客户群囊括了巴斯夫(BASF)、科思创(Covestro)、金发科技等国际化工与改性塑料巨头,以及苹果、宝洁、花王等全球消费品牌。

在市场规模的量化维度上,全球及中国阻燃剂市场均展现出了极强的穿越周期的增长韧性。从全球视角来看,2020年全球阻燃剂市场规模已达到71.9亿美元;随着欧美严苛环保法案的落地以及新兴经济体基础设施建设的升级,预计至2025年,全球市场规模将大幅跃升至114亿美元,至2026年达到123.2亿美元。更有权威机构做出长周期预测,至2034年,全球阻燃剂市场规模将突破228亿美元大关,在2024年至2034年的十年间,复合年增长率(CAGR)将稳定在约8%的高位运行水平。

在这一全球扩张的浪潮中,市场重心正以肉眼可见的速度向中国转移。中国庞大的制造业基座为阻燃剂提供了无尽的消纳空间。中国阻燃剂行业的实际需求量从2015年的71.7万吨稳步攀升至2021年的96.9万吨,年均复合增长率(CAGR)为5.15%;更为令人瞩目的是,同期中国阻燃剂行业的市场规模从约100亿元人民币激增至220亿元人民币,复合年增长率高达14.03%。需求量增速与市场规模增速之间近3倍的剪刀差,深刻揭示了中国阻燃剂市场正在经历一场史无前例的"高端化、高附加值化"升级。仅在2021年,中国市场对磷系阻燃剂的绝对需求量就已达到15.5万吨,成为整个行业最强劲的增长引擎。

从下游应用的分布结构来看,塑料行业是阻燃剂绝对的需求基本盘,占比高达80.8%;橡胶行业紧随其后,占比约为10.1%;此外,纺织品领域占比4.0%,涂料领域占比3.0%,纸张、木材及其他领域合计占比2.0%。

02 产品结构与技术路线

全球阻燃剂市场的产品结构演进,是一部受环保法规倒逼与材料科学突破双重驱动的进化史。根据2020年的权威统计数据,全球阻燃剂市场中,氢氧化铝等无机阻燃剂凭借价格低廉的优势依然占据最高份额,达33.3%;有机卤系(溴系)阻燃剂占比21.0%;有机磷系阻燃剂紧随其后,占比19.0%;其余市场由三氧化二锑(7.7%)、氮系(7.2%)及其他阻燃剂(11.8%)瓜分。然而,这一静态的市场份额截面正在经历剧烈的动态重塑。溴系阻燃剂虽具备极高的阻燃效率,但其在燃烧过程中会释放出大量有毒、具有强腐蚀性的卤化氢气体,并可能生成强致癌物多溴代二苯并二恶英。相比之下,磷系阻燃剂集阻燃、增塑双重功能于一身,具备低毒、少烟、无卤的卓越环保特性,其市场份额的扩张已是不可逆转的大势。

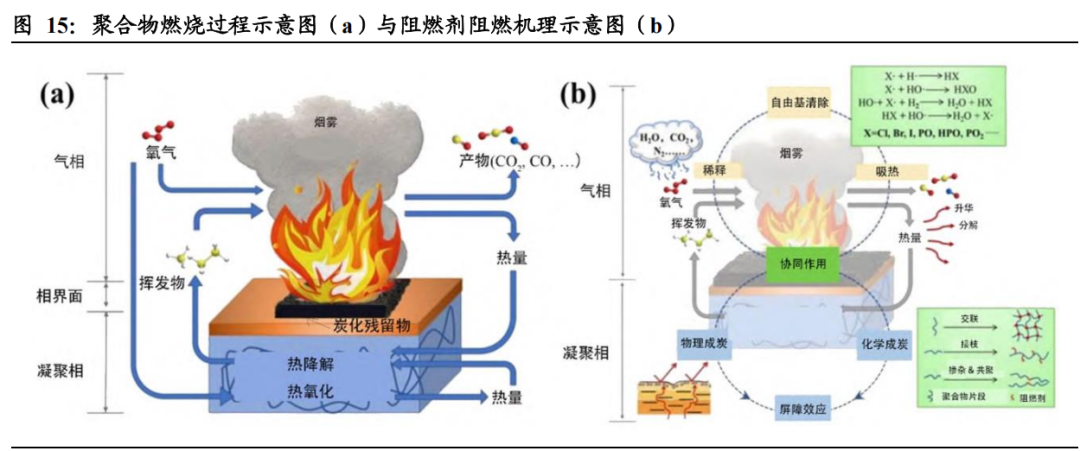

▲ 图1:聚合物燃烧过程(a)与阻燃剂阻燃机理(b)示意图

探究聚合物燃烧的基本过程与阻燃剂的作用机理,是理解磷系阻燃剂技术优势的底层逻辑。如图1(a)所示,聚合物的燃烧是一个持续循环的过程:热量反馈至凝聚相,引发热降解并释放可燃挥发物;挥发物进入气相与氧气混合,在火焰中发生燃烧反应并释放热量;燃烧产生的热量又进一步反馈回凝聚相,维持热降解的持续进行。而图1(b)则展示了阻燃剂打断这一循环的双重路径:在气相中,阻燃剂分解释放的自由基可捕获燃烧链式反应中的高能自由基,中断燃烧的链式反应;同时,阻燃剂分解释放的水蒸气、CO₂、N₂等不燃气体可稀释可燃挥发物与氧气的浓度;此外,升华与分解的吸热过程也可降低体系温度。在凝聚相中,阻燃剂通过促进交联、接枝等化学反应形成炭层屏障,阻挡热量辐射与物质传递,从而在物理和化学两个维度同时中断燃烧循环。

第一类为工程塑料阻燃剂体系: 这一体系的绝对主导产品是BDP(双酚A-双(二苯基磷酸酯))。BDP具有极佳的热稳定性与抗挥发性,能够完美融入聚碳酸酯(PC)、PC/ABS合金以及PPO-PPE/HIPS等高端工程塑料体系中,无需任何如氧化锑般的协效剂即可实现高效阻燃。

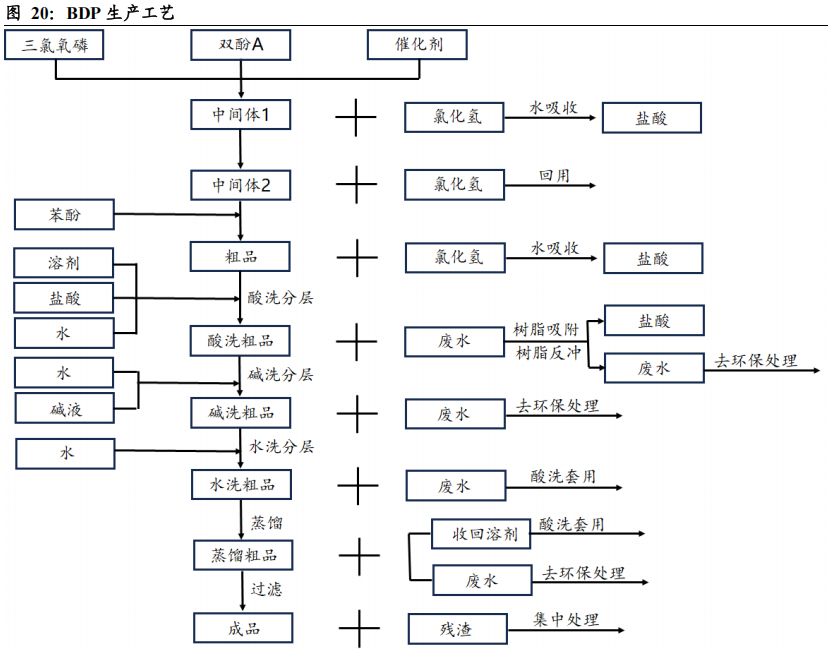

▲ 图2:BDP生产工艺流程

BDP的工业生产以三氯氧磷与双酚A为核心原料,在催化剂作用下进行酯化反应,随后经过苯酚处理、酸洗、碱洗、水洗及蒸馏提纯等工序而成。如图2所示,整个工艺流程涵盖了三氯化磷中间体制备、苯酚酯化反应、粗品纯化(酸洗、碱洗、水洗分层)以及最终的蒸馏与过滤精制等多个阶段。该流程高度重视副产物的资源化利用:反应过程中产生的氯化氢气体经水吸收后生成盐酸,可作为副产品出售或回用于酸洗工序;含酸废水经树脂吸附处理后,分离出的盐酸可循环套用,整体展现了绿色化工的生产理念。

第二类为聚氨酯阻燃剂体系: 该体系的核心代表为通用型低卤磷酸酯阻燃剂TCPP(磷酸三(1-氯-2-丙基)酯)。其技术路线主要以三氯氧磷与环氧丙烷为核心反应物,在催化剂体系下合成反应粗品,经多道洗涤脱水工艺精制而成。TCPP因其低粘度、优异的水解稳定性以及与聚氨酯极佳的相容性,被海量应用于冷库保温、外墙喷涂等聚氨酯硬泡,以及家具床垫、汽车座椅等聚氨酯软泡领域。

探究当前磷系主导路线确立的深层经济学动因,PC与ABS树脂价差的历史性收敛起到了决定性作用。自2018年起,中国PC行业步入产能狂飙期。全国PC产能从126万吨暴增至2022年的322万吨,年均复合增速高达26.44%;天量产能的释放使得PC价格从每吨3.2万元人民币坠落至1.5万元人民币左右,PC与ABS的价差从巅峰时期的1万元/吨急剧收窄至不足5000元/吨。底层树脂基材成本的塌陷,彻底抹平了无卤阻燃体系的溢价障碍,使得BDP路线在技术与经济性上对传统卤系形成了双重碾压。

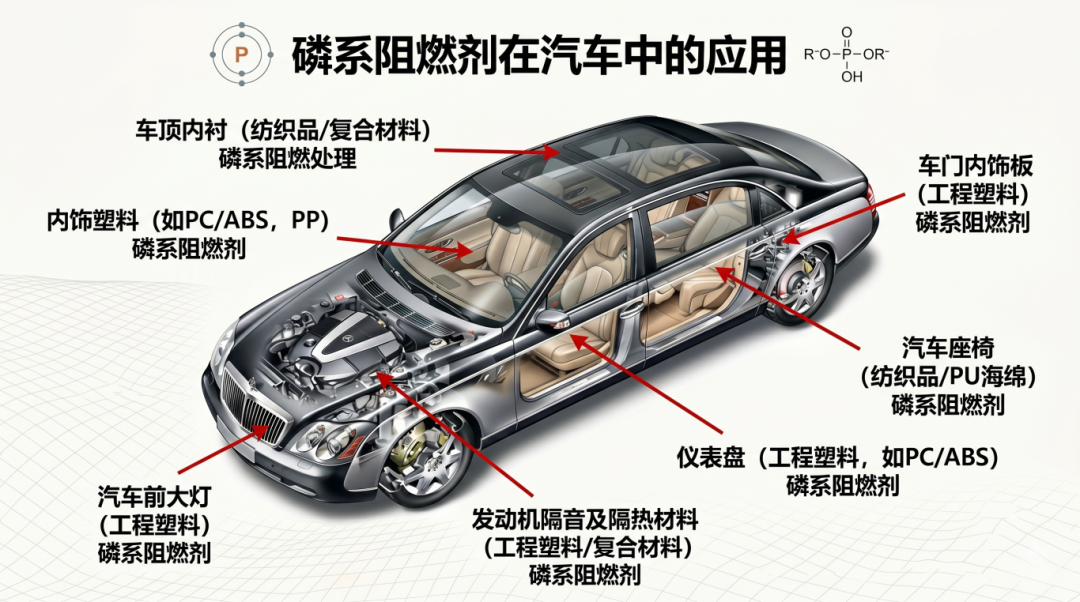

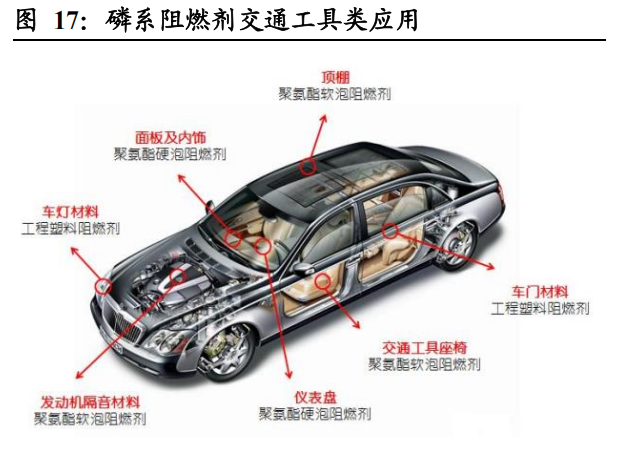

▲ 图3:磷系阻燃剂交通工具类应用

在技术演进的更深维度上,阻燃剂的研发正全面迈入"磷氮协同增效"与"生物基合成"的深水区。氮系阻燃剂在燃烧时释放大量不燃气体,稀释氧气并吸收热量;当其与磷系(凝聚相成炭机制)复配时,会产生显著的协同增效作用。这种"磷氮协同"能够大幅降低阻燃剂的总添加量,最大程度地保留高分子材料的高频介电性能与物理强度。如图3所示,磷系阻燃剂在交通工具领域的应用极为广泛,涵盖工程塑料阻燃剂(车门材料、车灯材料)与聚氨酯软/硬泡阻燃剂(顶棚、座椅、仪表盘、发动机隔音材料)等多种品类。

标准法规的重锤是加速这一技术迭代的最强外力。在电子电器及覆铜板(CCL)领域,国际电工委员会(IEC)颁布的IEC 61249-2-21标准确立了"无卤化"的极高门槛:明确规定材料中溴(Br)的含量不得超过900 ppm,氯(Cl)的含量不得超过900 ppm,且氯和溴的总和绝对不得超过1500 ppm。欧盟发布的(EU) 2019/2021新法规严禁在电子显示器的外壳和支架中使用任何含卤素的阻燃剂。在建筑与纺织领域,GB 8624-2023对建筑外墙保温材料的阻燃等级进行了严苛约束;GB 8965.1-2020《防护服装阻燃服》标准则要求面料续燃时间必须小于等于2秒,损毁长度小于等于10 cm。这些强制性法则彻底锁死了卤系阻燃剂的生存空间。

尽管中国在基础磷系阻燃剂的产能上已独步全球,但在高端化领域仍遭遇技术瓶颈。以聚丙烯腈阻燃纤维为代表的高端阻燃材料,长期被国外企业如杜邦、RADICI等垄断,国内核心技术储备相对薄弱,面临"卡脖子"风险。然而,在以美国加征高达145%的综合"对等关税"、中国反制加征125%关税的贸易摩擦催化下,国内企业如盛虹集团、上海德福伦等正被迫且加速进行国产化攻坚。目前,上海德福伦的阻燃纤维已成功打入高铁座椅填充材料供应链,在此细分高端场景的替代进口比例高达70%。2025年中国高端阻燃纤维的国产化率预计将从当前的65%迅猛提升至80%,其背后蕴藏着高达数十亿乃至上百亿人民币的巨额进口替代金额与超额利润空间。

03 区域分布与产业集群

全球阻燃剂产业的地理版图,从来不是随机的散落,而是资源禀赋、产业链集聚效应与地缘政治博弈深度交织的产物。深入剖析中国阻燃剂的区域分布,可以清晰地看到华东地区作为绝对核心的产业集聚特征,以及全球产能布局的剧烈向外迁移。

▲ 图4:磷系阻燃剂建筑、家居、家电类应用

从国内区域集聚特征来看,中国磷系阻燃剂产能呈现出极度向华东地区(尤其是浙江、江苏、山东三省)集中的态势。如图4所示,磷系阻燃剂在建筑、家居、家电领域的应用覆盖极为广泛:建筑外墙保温材料、管道(聚氨酯硬泡)、冰箱冰柜隔热层(聚氨酯硬泡);床垫、沙发、地毯(聚氨酯软泡);电视机、电脑、手机外壳(工程塑料);以及网线等PVC材料(TDCP、TCPP等)。这些终端应用场景与华东地区庞大的家电、汽车、电子电器产业集群形成了高度的地理契合。

据测算,华东地区占据了国内高端磷系阻燃剂80%以上的核心产能。山东地区曾经是中国溴系阻燃剂的"世界工厂",依托丰富的地下卤水资源,鼎盛时期支撑了庞大的溴素提取与深加工产业。然而,地下卤水开采对生态环境的破坏极为严重,在国家环保监管风暴的雷霆之势下,山东溴素产业遭遇了系统性出清。中国溴素产量从2018年的11.65万吨断崖式缩减至2022年的5.69万吨。溴素供应的枯竭与价格的狂飙,迫使华东精细化工集群加速寻找替代路径。

与稀缺的溴资源形成极致反差的,是中国在磷资源上的绝对统治力。2022年全球磷矿产量结构显示,中国以27.73%的占比位居世界前列,为发展磷化工提供了无可比拟的资源禀赋。华东沿海凭借完善的化工园区基础设施、丰沛的氯碱资源以及极短的终端运输半径,成为了磷系阻燃剂集聚的天然良港。

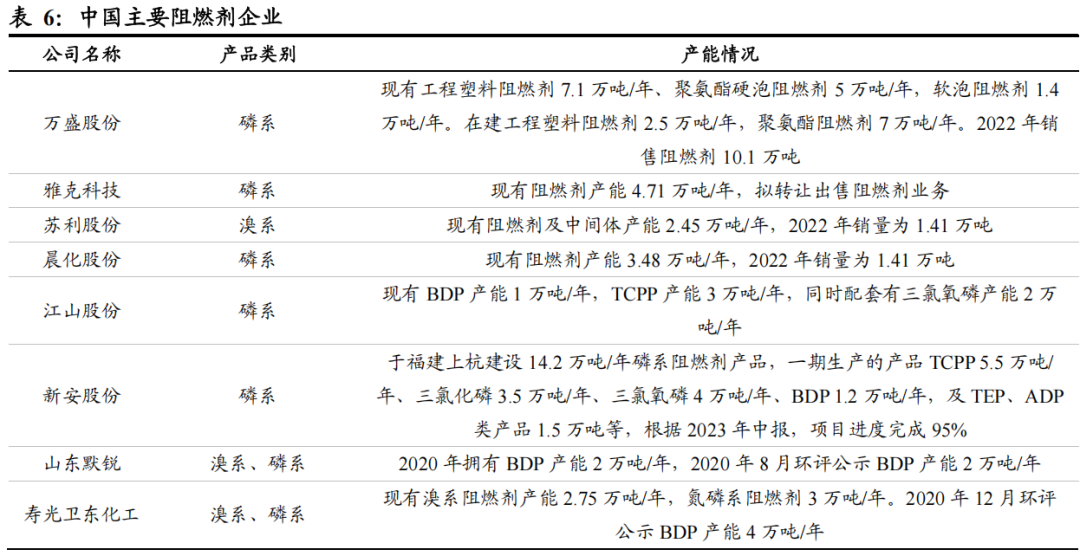

▲ 图5:中国主要阻燃剂企业产能一览

在华东这片产业沃土上,孕育了一批主导全球定价权的代表性企业。如图5所示,万盛股份作为全球磷系阻燃剂细分领域的绝对冠军,其在潍坊的年产20万吨级功能性新材料一体化项目,更是将7万吨三氯氧磷原料与9.5万吨高端绿色阻燃剂产能完美闭环。除万盛外,行业另外几家巨头也紧密环绕华东布局。例如,晨化股份坐落于江苏,拥有3.48万吨阻燃剂产能;江山股份同样依托江苏基地,布局了3万吨TCPP与1万吨BDP;而新安股份于福建上杭斥巨资建设14.2万吨磷系阻燃剂项目,进一步强化了泛华东/东南产业带的统治力。

在全球宏观层面,国际产能布局正经历一场由关税壁垒与供应链安全驱动的大迁徙。传统的"欧美消费、中国制造"的单向输入模式正在瓦解。在欧盟REACH法规日趋严苛,尤其是美国对华阻燃纤维及化学品加征综合税率高达145%的毁灭性关税背景下,中国出口美国的成本飙升了30%。

东南亚与南亚成为了承接这波产能溢出的最大赢家。中纺院等国内头部企业已迅速在越南落地年产5万吨的生产基地,借助《区域全面经济伙伴关系协定》(RCEP)的零关税或低关税红利,成功完成对欧美市场出口的"借道"规避。越南与印度尼西亚凭借巨大的人口红利与劳动力成本优势,正大规模承接由中国转移的低端产能,预计在2025年至2031年期间,该区域相关产量的复合年增长率将达到8%。此外,印度政府也强势推出"PLI计划"以高额补贴吸引阻燃化工及纤维生产落地,预计至2025年其产能将突破5万吨。然而,由于底层的高端配方技术与核心催化剂仍深度依赖从中国与欧美进口,印度短期内难以对全球高端磷系阻燃剂市场构成实质性的体系化冲击。

04 下游驱动与新兴需求

磷系阻燃剂产业的繁荣,本质上是由下游宏观应用场景的拓展与微观技术指标的跃升共同驱动的。在维持建筑隔热与家电外壳两大存量基本盘的同时,三个核心增量领域正在以前所未有的爆发力,重塑整个阻燃剂行业的需求曲线。

核心增量领域一:新能源汽车动力电池及充电桩基建。 新能源汽车是磷系阻燃剂最确定的历史级增量风口。动力电池在极度充放电或遭遇撞击时,极易引发电芯热失控,瞬间数百度的高温足以熔穿普通外壳并引发连环爆燃。因此,动力电池包(PACK)的上盖、内部模组支架、电池管理系统(BMS)的绝缘组件,以及配套高压充电桩的外壳,必须强制使用满足UL94 V-0最高阻燃级别的改性工程塑料。这种材料不仅要求绝不延燃,更要求在高温下具有极佳的电绝缘性与尺寸稳定性,传统含卤阻燃剂导致的电性能衰减与腐蚀性彻底将其排除在外,BDP等高端磷系阻燃剂成为唯一解。第三方机构研究表明,预计到2025年,仅动力电池对正极材料的需求就将强势突破215万吨。2025年8月中国乘用车动力电池PACK和BMS的单月装机量已达到110万套规模,同比增长8.9%。一台新能源汽车通常需要使用数十公斤的阻燃改性塑料,折算为磷系阻燃剂的单车用量约为几公斤。乘以外部数以千万计的新能源汽车年销量与百万级充电桩建设目标,这一细分市场每年将直接催生数万吨乃至十万吨级的高端磷系阻燃剂纯增量。

核心增量领域二:智能可穿戴防护装备与高端阻燃服装。 传统的消防与工业特种防护服正经历向智能化、生物基化的升维打击。现代高端防护服要求在极轻量化、高透气性的前提下,实现极致的阻燃效果(面料续燃时间≤2秒,损毁长度≤10 cm)。不仅如此,前沿的智能阻燃服开始深度融合柔性传感器技术,能够在火灾或极端有毒环境中实时监测佩戴者的体温、心率等生命体征。根据QYResearch及相关机构的权威预测,结合传感器技术的智能阻燃服市场即将迎来规模化爆发,预计到2030年该特定市场的规模将突破5亿美元。在更广泛的环保纤维替代方面,全球生物基聚酰胺纤维市场规模2024年为1.53亿美元,预计到2031年将达到2.61亿美元,CAGR高达7.7%。

核心增量领域三:5G通信基站与高频高速覆铜板(CCL)。 5G及未来6G通信的核心诉求是高频率、大带宽与极低的数据传输延迟。这就要求构建通信基站核心服务器的印刷电路板(PCB)及其基材——覆铜板(CCL)必须具备极低的介电常数(Dk)与极低的介电损耗(Df)。传统的高效溴系阻燃剂(如四溴双酚A)由于卤素原子极性过大,会严重破坏基材的介电性能,导致高频信号在传输过程中发生严重失真与衰减。叠加IEC 61249-2-21标准对电子产品中总卤素(溴和氯)低于1500 ppm的严格限制,含磷本质阻燃环氧树脂或添加型高端磷腈类/磷酸酯类阻燃剂,成为满足高频高速覆铜板严苛技术指标的唯一可选路径。随着全球AI算力中心的井喷式建设与基站升级,每年对低介电损耗的高端覆铜板需求量达数亿平方米,拉动高端特种磷系/磷氮系阻燃剂需求年复合增速超过15%,成为推高行业整体盈利能力的最强引擎。

05 竞争格局与投资主线

全球及中国磷系阻燃剂行业的竞争格局已跨越了野蛮生长的春秋时代,全面迈入"马太效应"主导、产能向头部巨头极度集中的战国寡头时代。行业集中度(CRn)呈现出极其陡峭的曲线,尾部企业在环保高压与成本倒挂的绞杀下大规模出清,而头部企业则通过横向兼并与纵向一体化,彻底掌控了产业的话语权与定价权。

在国内外企业竞争对比的宏大叙事中,攻守之势已然逆转。国际化工巨头如以色列化工集团(ICL)、雅保(Albemarle)以及朗盛(Lanxess)曾长期把持全球阻燃剂的权杖。然而,由于这些巨头的核心护城河建立在死海地区无可匹敌的溴矿资源之上(仅以色列一国即占全球溴矿产量46%),在阻燃剂行业发生"由溴向磷"的历史性路线切换时,其转型步伐显得迟缓且包袱沉重。中国企业凭借国家宏观层面27.73%的全球磷矿产能占比,以及长三角、珠三角无与伦比的化工全产业链配套优势,在无卤磷系阻燃剂赛道实现了全面超车。

当前,万盛股份无疑是该细分赛道最庞大的"超级寡头",其拥有现有阻燃剂年产能13.5万吨,在建产能9.5万吨,产能规模稳居全球首位,是科思创、巴斯夫等国际化工巨头不可或缺的核心战略供应商。其国内竞争对手同样底蕴深厚,新安股份在福建上杭推进14.2万吨磷系阻燃剂及中间体项目(涵盖TCPP、BDP等);江山股份则以3万吨TCPP与1万吨BDP产能稳固基本盘;晨化股份亦手握3.48万吨产能积极入局。整个高端磷系阻燃剂市场的CR4(前四名企业集中度)预计已超越60%,寡头垄断格局坚如磐石。

第一,产业链纵向一体化与"成本极限防御"主线。 在化工产品的成熟期,对核心原材料的掌控力是穿越价格周期的唯一法门。磷系阻燃剂的成本受上游黄磷、三氯化磷及三氯氧磷价格波动的钳制极深。以万盛股份为例,其在2022年果断出手收购山东汉峰,一举将三氯化磷、三氯氧磷及五氯化磷等核心原料纳入自身版图,不仅切断了被上游涨价"卡脖子"的风险,更构筑了深不可测的成本护城河。具备此类纵深防御能力的企业,将在残酷的价格战中享受超额的阿尔法收益。

第二,产品矩阵横向扩张与"功能平台化"主线。 单一的阻燃剂产品容易触碰增长的天花板。未来的行业霸主必然是能够为跨国消费巨头提供一站式、综合性解决方案的"精细化学品平台"。重点关注那些以阻燃剂为核心,强势向胺助剂、聚氨酯催化剂、特种涂料助剂(如腰果酚生物基防腐涂料助剂)及氨基酸表面活性剂进行横向拓荒的企业。这种平台化战略能够实现极致的客户协同——例如通过阻燃剂建立的渠道信誉,迅速将胺助剂及日化添加剂推销给宝洁、花王等已有客户,从而有效平滑单一行业的周期波动。

第三,跨越地缘壁垒的"全球化产能出海"主线。 在逆全球化暗流涌动与贸易保护主义抬头的当下,单纯依赖国内单点制造的出口模式脆弱不堪。面对美国对华阻燃纤维及化学品加征综合税率高达145%的毁灭性关税,只有具备强悍海外产能落地能力的企业才能笑到最后。密切关注那些已在越南、印尼等东南亚地区成功建设实体工厂(如中纺院5万吨基地),巧妙利用RCEP协定规避贸易摩擦,将全球化产业链布局从纸面蓝图转化为现实产能的企业,它们将在未来的大国博弈中获得重估的战略溢价。

完整报告获取方法:

关注公众号"国家先进高分子材料产业创新中心",回复关键词"磷系阻燃剂",还可以回复关键词"研报",获取更多研报。

充电桩 | 机器人 | 高频通讯 | 固态电池 | 风电材料 | 电子皮肤 | 化工新材料 | 半导体塑料 | 气凝胶 | 毫米波雷达 | 碳纤维 | 高性能纤维 | 电池隔膜 | 轨道交通 | 绿色石化转型 | 商业航天 | 连接器 | 氢能 | 涂料 | 磷系阻燃剂

更多研报内容,持续更新中……