五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

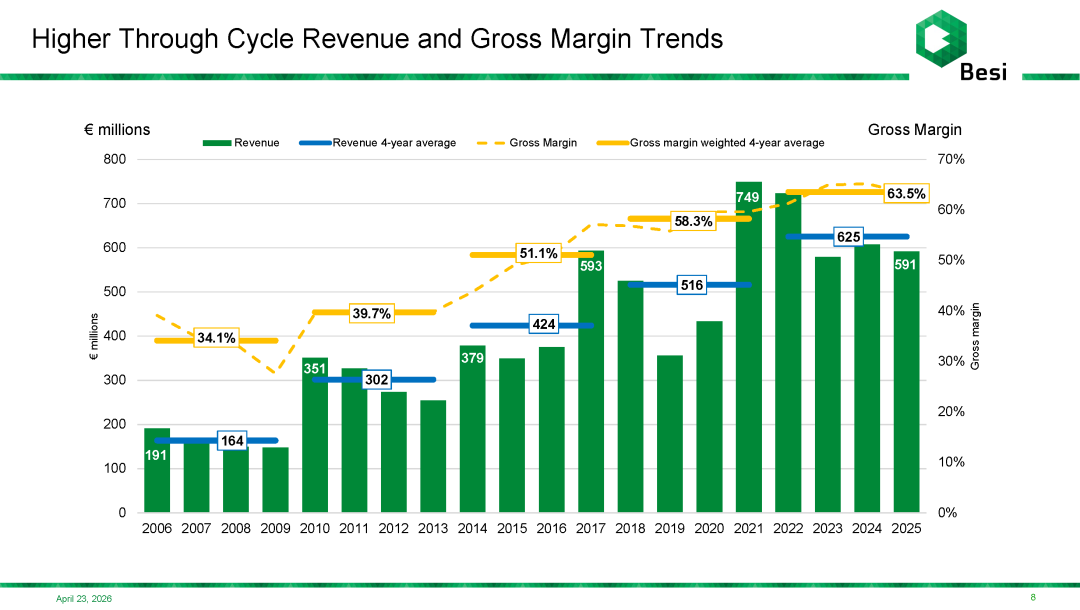

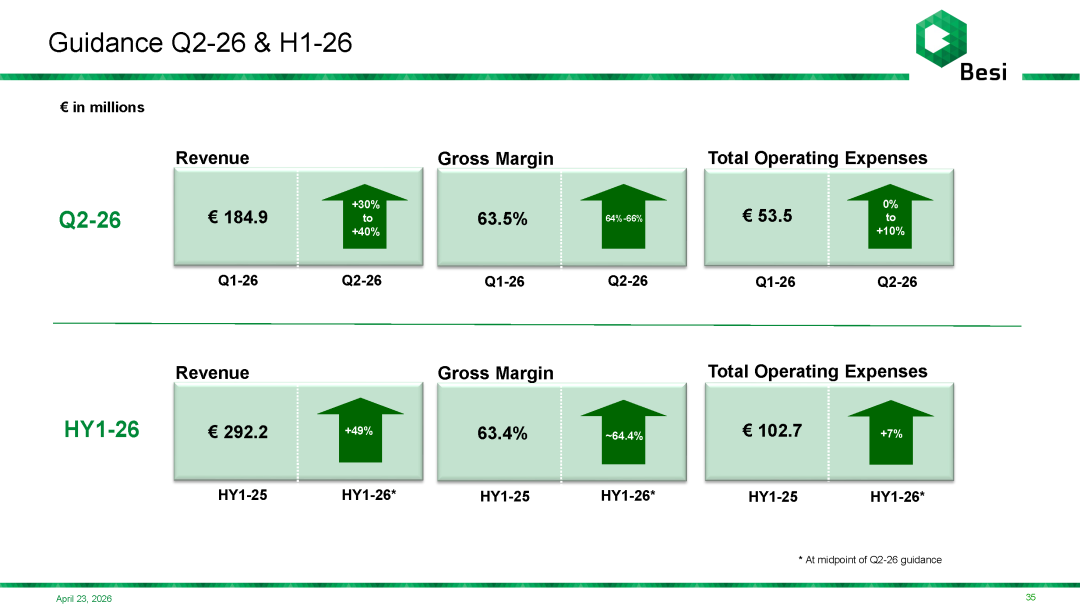

数据库Besi,毛利 63.5%!

来源:Besi。

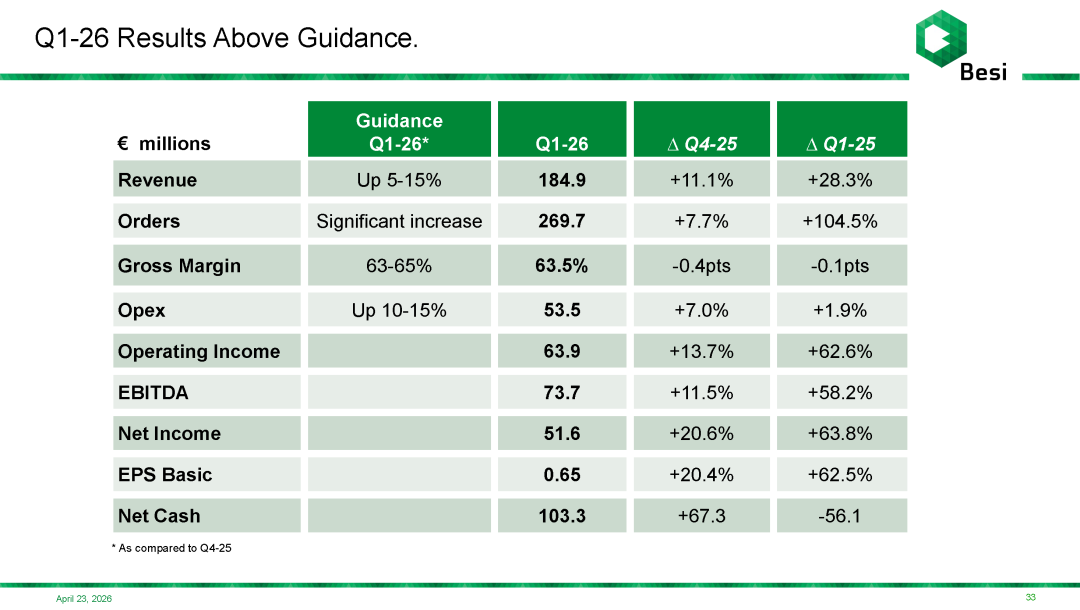

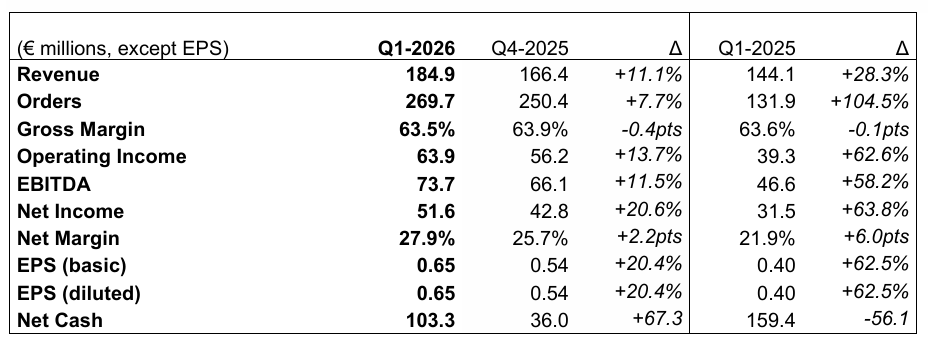

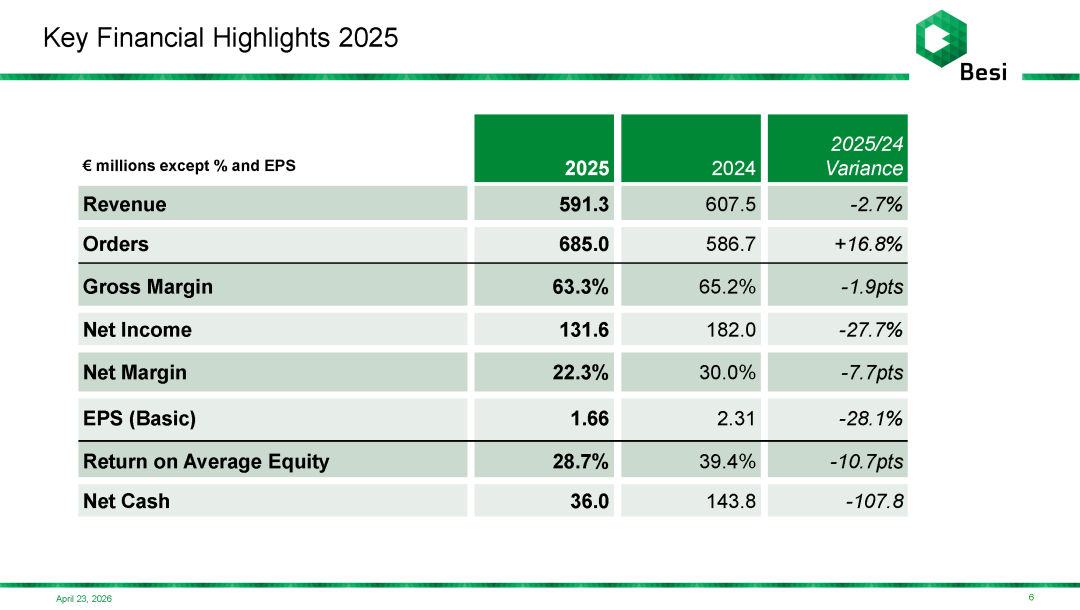

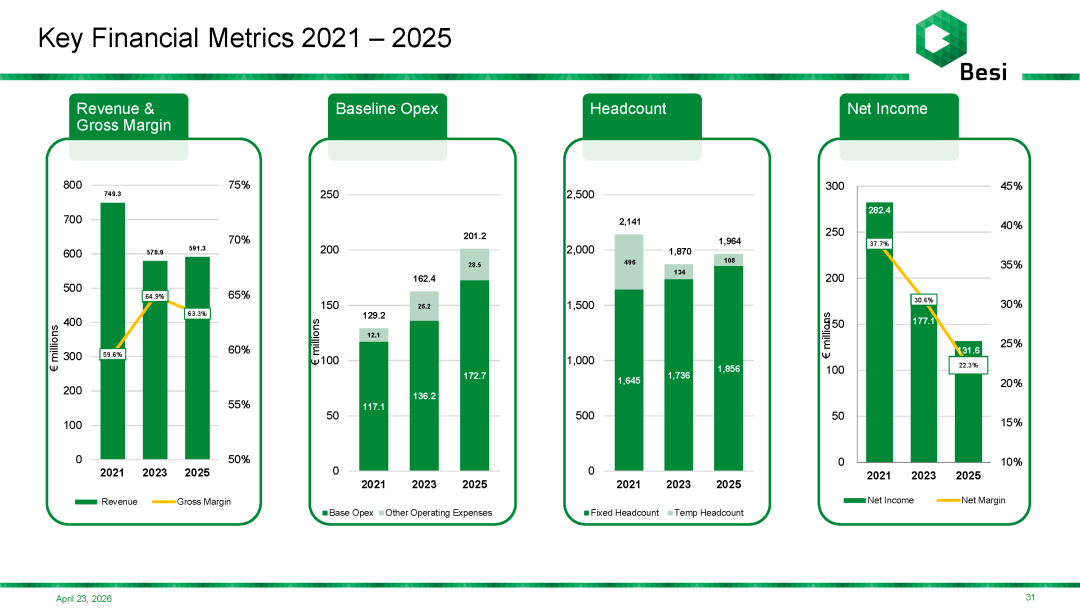

Besi 近日发布一季度报,整个一季度营收达 14.81 亿元人民币,较 2025 年第四季度增长 11.1%,较 2025 年第一季度增长 28.3%,同时,净利润达 4.13 亿元人民币,较 2025 年第四季度增长 20.6%,较 2025 年第一季度增长 63.8%。

业绩简况

订单金额为 21.60 亿元人民币,较 2025 年第四季度增长 7.7%,核心驱动因素为混合键合系统订单量大幅增加;相较于 2025 年第一季度,订单同比增长 104.5%,得益于各大终端市场全面增长,其中混合键合、移动终端及光子学应用领域表现尤为亮眼。

毛利率为 63.5%,较 2025 年第四季度下降 0.4 个百分点,较 2025 年第一季度微降 0.1 个百分点,主要受外汇净汇兑不利影响。

净利润达 4.13 亿元人民币,较 2025 年第四季度增长 20.6%,较 2025 年第一季度增长 63.8%,主要源于营收大幅增长,同时企业严控成本、抑制费用增速。同期,BESI 净利润率提升至 27.9%,高于 2025 年第四季度的 25.7% 与 2025 年第一季度的 21.9%。

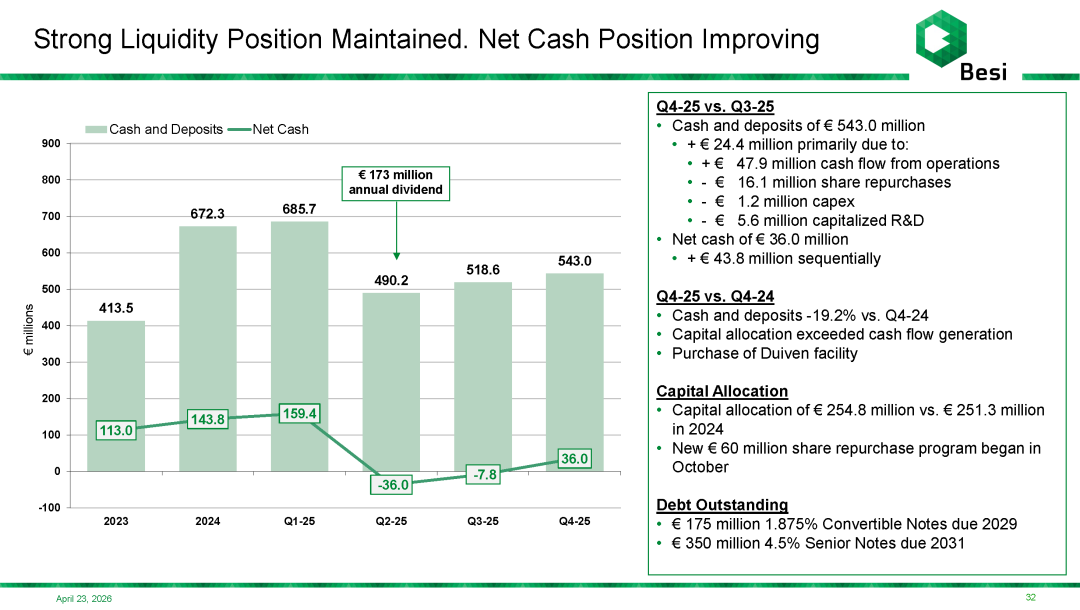

净现金规模为 8.27 亿元人民币,较 2025 年第四季度增加 5.40 亿元人民币,增幅达 186.9%,主要由盈利能力改善与现金流创收能力提升推动。

分析指引

净利润较 2025 年第四季度(Q4-25)及 2025 年第一季度(Q1-25)分别增长 20.6% 与 63.8%,净利润率提升至 27.9%(2025 年第一季度为 21.9%)。本季度盈利能力提升主要得益于营收增长加快、成本管控以及 Besi 商业模式下经营杠杆的优势。2026 年第一季度毛利率达 63.5%,提价有效抵消了零部件与能源成本通胀的影响。同时,公司流动性显著改善,净现金较 2025 年第四季度增长 186.9%,达 1.033 亿欧元,反映出盈利能力与现金流创造能力的提升。

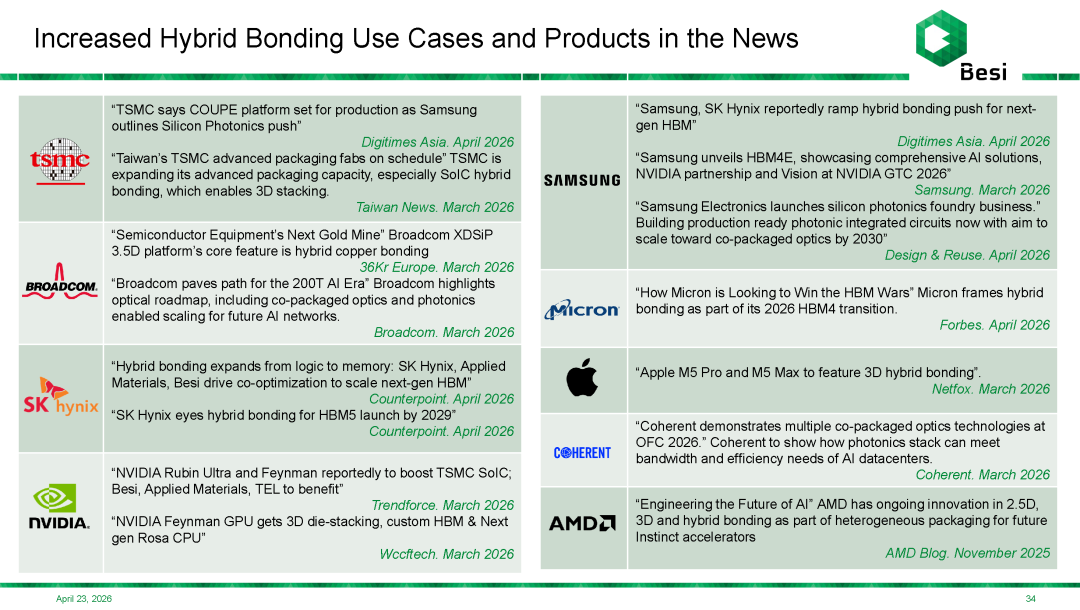

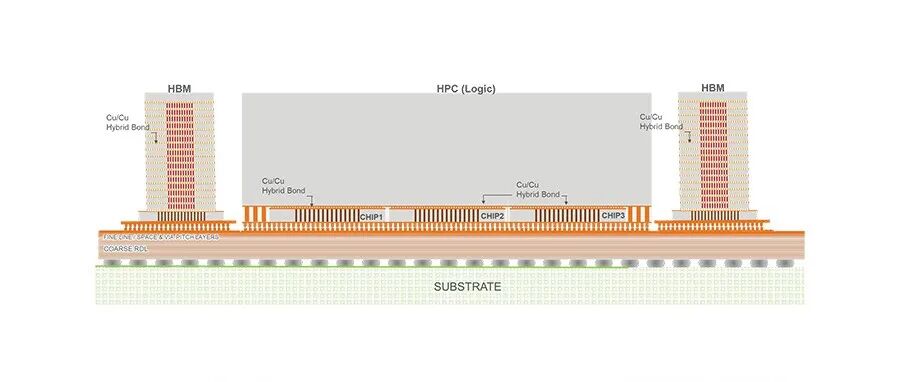

2026 年第一季度的订单趋势体现了 Besi 在面向下一代 AI 应用的先进封装市场中的领先地位,尤其在 2.5D 与 3D 组装结构领域。混合键合系统的设备订单数量较 2025 年第四季度翻倍以上,订单总额也超过了 2024 年第二季度(Q2-24)的历史峰值。增长主要源于某客户超预期的产能建设,以及部分 HBM 存储客户的重复订单。

此外,公司向第二家 HBM 存储客户交付了两套评估设备,目前混合键合技术的客户采用数量已增至 20 家。

本季度,公司在 TC Next 项目上也取得进展,新增两笔订单,客户采用数量增至 6 家。Besi 的 2026 年业务前景还受到高端移动设备与汽车电子领域需求复苏的推动。

公司当前战略重点是支持客户采用 Besi 的晶圆级组装与 2.5D AI 产品组合,并扩大供应链与生产人员规模,以应对订单增长。同时,公司正在越南建设额外的主流封装组装产能,以释放马来西亚的晶圆级组装产能。此外,Besi 正扩大在中国台湾与韩国的服务与支持团队,以应对这些地区未来的混合键合项目需求。

展望未来

2027-2030 年 AI 相关新产品发布窗口临近,公司今年已宣布一系列面向逻辑芯片、存储器、共封装光学(co-packaged optics)及消费电子的新产品与用例,预示着混合键合技术的采用速度正在加快。

基于当前订单与客户反馈,公司预计 2026 年第二季度(Q2-26)营收将较 2026 年第一季度增长 30%-40%,营收与订单动能将持续。毛利率预计将提升至 64%-66% 区间。由于营收增长与客户支持活动增加,运营费用预计将持平至增长 10%。因此,公司预计 2026 年第二季度的净利润与利润率将较 2026 年第一季度及 2025 年第二季度显著扩张。

以下是详细内容:

获取文档内容,您可访问 Besi 官网或私信后台回复关键词:Besi 26Q1。

SK 海力士向 AMAT & Besi 订购混合键合设备

AMAT & Bsei | 如何采用 Die-to-Wafer 混合键合解决下一代封装的挑战?

Applied Materials | HBM 中 Die to Wafer 混合键合所面临的挑战

混合键合如何实现超越摩尔定律?

↓设置星标,精彩不错过↓

欢迎关注本公众号,获取更多半导体设备、工艺、产业动态