五度妙笔

五度妙笔 API商城

API商城

数据库

数据库检测与量测市场知多少?

来源:中科飞测年报。

根据检测类型的不同,应用于前道制程和先进封装的半导体质量控制根据工艺可细分为检测(Inspection)和量测(Metrology)两大环节,目前的量测与检测市场格局如何?我们一起来看看中科飞测的年报里是怎么写的?

检测指在晶圆表面上或电路结构中,检测其是否出现异质情况,如颗粒污染、表面划伤、开短路等对芯片工艺性能具有不良影响的特征性结构缺陷。

量测指对被观测的晶圆电路上的结构尺寸和材料特性做出的量化描述,如薄膜厚度、关键尺寸、刻蚀深度、表面形貌等物理性参数的量测。半导体质量控制设备可相应分为检测设备和量测设备;

检测和量测设备对芯片生产良率的影响至关重要。随着技术的进步发展,集成电路前道制程的步骤越来越多,工艺也更加复杂。28nm 工艺节点的工艺步骤有数百道工序,由于采用多层套刻技术,14nm 及以下节点工艺步骤增加至近千道工序。根据 YOLE 的统计,工艺节点每缩减一代,工艺中产生的致命缺陷数量会增加 50%,因此每一道工序的良品率都要保持在非常高的水平才能保证最终的良品率。当工序超过 500 道时,只有保证每一道工序的良品率都超过 99.99%,最终的良品率方可超过 95%;当单道工序的良品率下降至 99.98% 时,最终的总良品率会下降至约 90%,因此,制造过程中对工艺窗口的挑战要求几乎 “零缺陷”。

检测和量测环节贯穿制造全过程,是保证芯片生产良品率非常关键的环节。随着制程越来越先进、工艺环节不断增加,行业发展对工艺控制水平提出了更高的要求,制造过程中检测设备与量测设备的需求量将倍增。

全球半导体检测和量测设备的市场格局

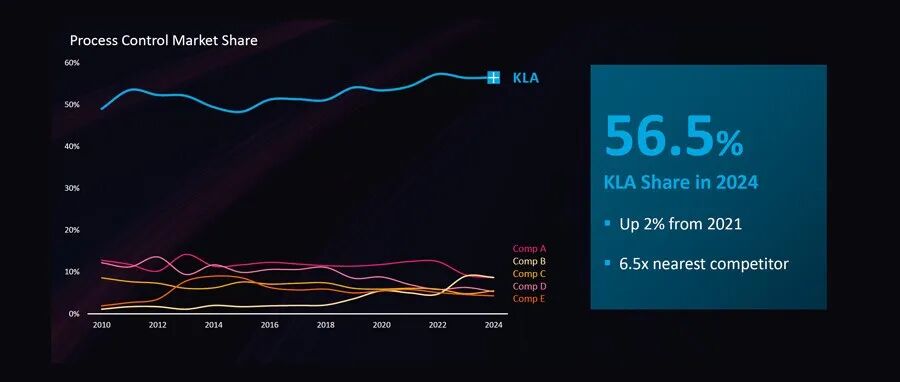

根据 YOLE 数据统计,2025 年全球检测和量测设备市场规模达到 190.9 亿美元,呈现国外设备企业高度垄断的格局。其中,以美国企业科磊半导体为首的前五大海外设备企业合计市场份额占比超过 70%。

KLA | 难以撼动的检测量测王者!

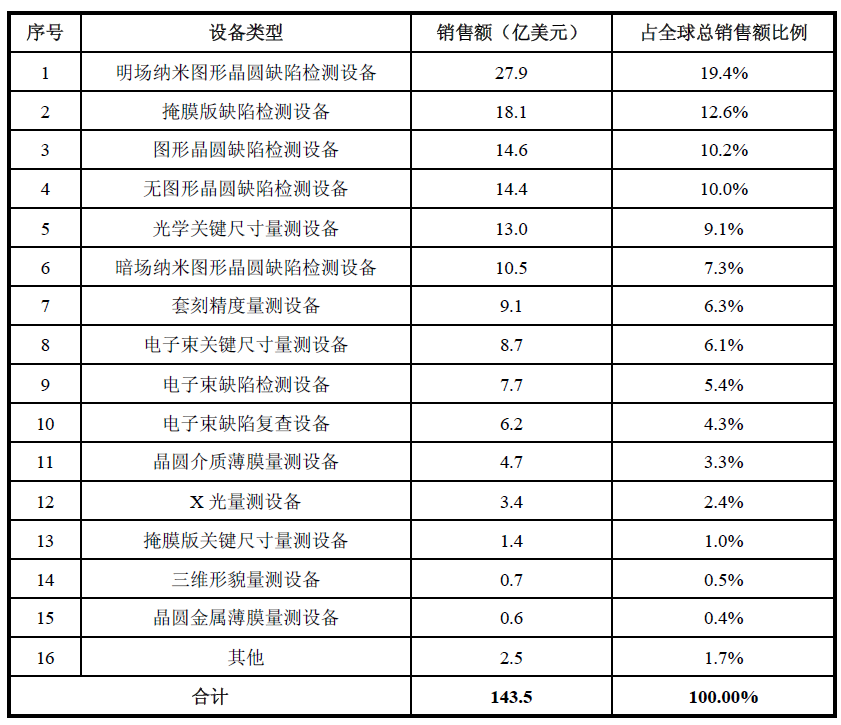

根据 VLSI 数据统计,2024 年全球半导体检测和量测设备市场中,检测设备占比为 69.3%,包括纳米图形晶圆缺陷检测设备、无图形晶圆缺陷检测设备、图形晶圆缺陷检测设备等;量测设备占比为 29.0%,包括关键尺寸量测设备、套刻精度量测设备、薄膜膜厚量测设备、三维形貌量测设备等。

中国半导体检测和量测设备市场格局

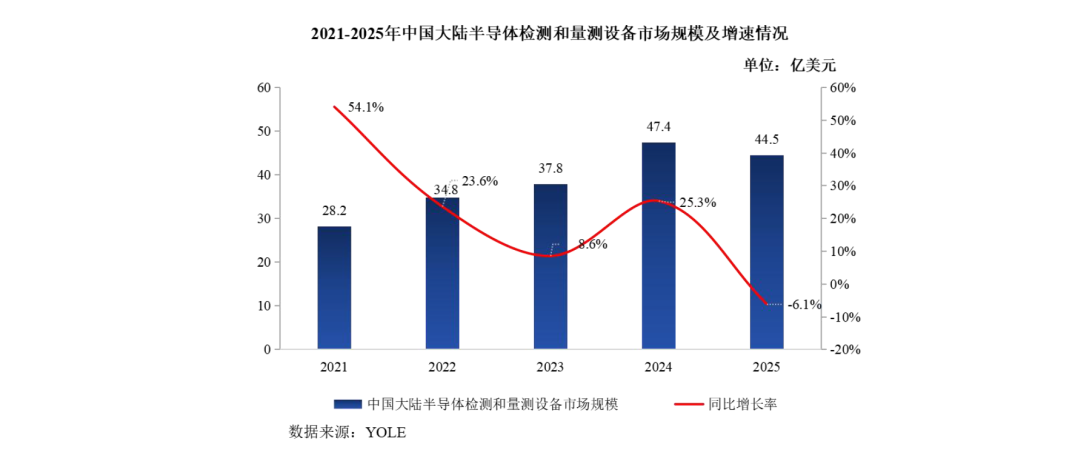

近年来,得益于中国半导体全行业的蓬勃发展和国家近年来对半导体产业持续的政策扶持,行业下游晶圆厂在关键工艺节点上持续推进,多家国内领先的半导体制造企业进入产能扩张期,中国大陆半导体检测与量测设备的市场处于高速发展期。根据YOLE 数据统计,2025 年中国大陆半导体检测与量测设备市场规模达到 44.5 亿美元,2020 年至 2025 年的年均复合增长率为 19.46%,显著高于全球半导体设备和量检测设备市场增长。

中国大陆半导体检测与量测设备国产化率较低,市场主要由几家垄断全球市场的国外企业占据主导地位,其中科磊半导体在中国市场的占比仍然最高,领先于所有国内外检测和量测设备公司。本土企业存在较大的国产化空间,但由于国外知名企业规模大,产品线覆盖广度高,品牌认可度高,导致本土企业的推广难度较大。近年来国内企业在检测与量测领域突破较多,受益于国内半导体产业链的迅速发展,该领域国产化率有望在未来几年加速提升。

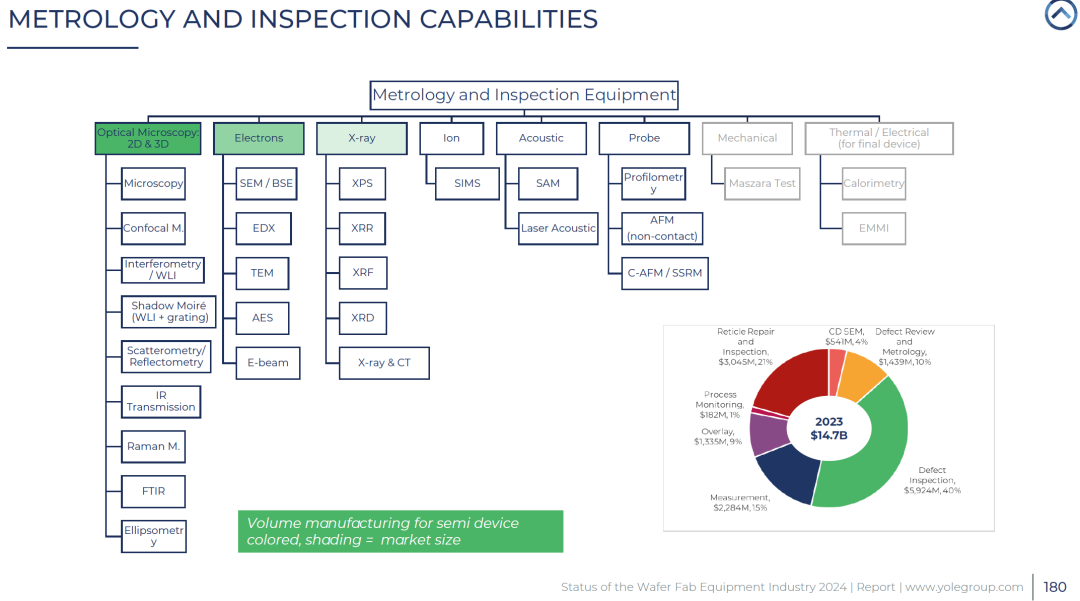

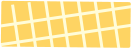

从技术路线原理上看,检测和量测包括光学检测技术、电子束检测技术和X 光量测技术等。在相同条件下,光学技术的检测速度比电子束检测技术快,速度可以较电子束检测技术快 1,000 倍以上,而 X 光量测技术主要应用于特定金属成分测量和超薄膜测量等特定的领域,适用场景相对较窄。

光学检测技术、电子束检测技术和X 光量测技术的具体情况如下表所示:

| 主要内容 | |||

| 先进制程工艺应用情况 | |||

| 未来发展方向 |

半导体质量控制设备是集成电路生产过程中核心设备之一,涉及对集成电路制造的生产过程进行全面质量控制和工艺检测,对设备的灵敏度、速度均有较高的要求。结合三类技术路线的特点,应用光学检测技术的设备可以相对较好实现有高精度和高速度的均衡,并且能够满足其他技术所不能实现的功能,如三维形貌测量、光刻套刻测量和多层膜厚测量等应用,进而使得采用光学检测技术设备占多数。根据 YOLE 数据统计,2025 年全球半导体检测和量测设备市场中,应用光学检测技术、电子束检测技术及X 光量测技术的设备市场份额占比分别为 76.6%、17.7% 及 3.2%,应用光学检测技术的设备占比具有领先优势,电子束检测技术亦具有一定的市场份额。

目前主流半导体制程正从 28nm、14nm 向 10nm、7nm 发展,部分先进半导体制造厂商已实现 5nm 工艺的量产并开始 3nm 工艺的研发,三维 FinFET 晶体管、3DNAND 等新技术亦逐渐成为目前行业内主流技术。随着工艺不断进步,产品制程步骤越来越多,微观结构逐渐复杂,生产成本呈指数级提升。

行业情况

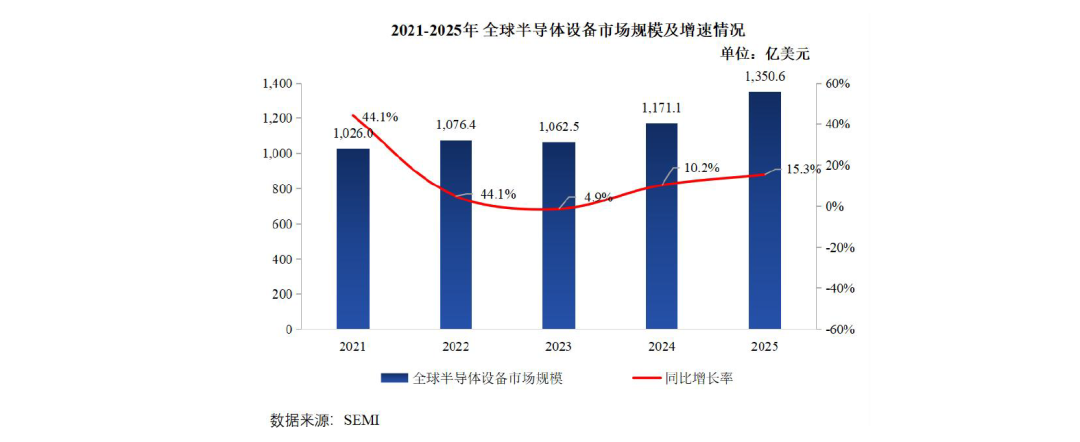

半导体设备行业作为支撑半导体产业发展的上游行业之一,其市场发展与半导体产业景气度紧密相关。根据 2024 年12 月SEMI 预测报告,预计 2024 年全球半导体每月晶圆(WPM)产能同比增长 6%,2025 年进一步增长 7% 至 3,370 万片的历史新高(以200mm 当量计算)。根据 SEMI 报告,2025 年全球半导体设备销售额达到 1,350.6 亿美元,同比增长超过 15%,并预计 2026 年、2027 年有望继续攀升至 1,450 亿和 1,560 亿美元。

在经历了美国至日本,日本至韩国和中国台湾的两次产业转移后,目前全球半导体产业正向中国大陆加速转移,中国成为全球最大的集成电路生产和消费国。受益于国内晶圆厂的产能持续扩张,中国大陆的半导体设备行业正处于快速发展期,根据 SEMI 报告,2025 年度中国大陆地区半导体设备销售额达到 493.1 亿美元,占全球市场的份额超过 36%,自 2020 年以来连续六年成为全球第一大半导体设备市场。

半导体质量控制贯穿集成电路制造的关键环节,对芯片生产的良品率的影响至关重要。根据 YOLE 数据统计,2025 年全球半导体检测和量测设备市场规模达到 190.9 亿美元,在全球半导体制造设备占比中半导体检测和量测设备占比约为15%,仅次于光刻设备、薄膜沉积设备和刻蚀设备。随着制程越来越先进、工艺环节不断增加,行业发展对工艺控制水平提出了更高的要求,制造过程中检测设备与量测设备的技术要求及需求量持续提升。

近年来,得益于中国半导体全行业的蓬勃发展和国家近年来对半导体产业持续的政策扶持,行业下游晶圆厂在关键工艺节点上持续推进,多家国内领先的半导体制造企业进入产能扩张期,中国大陆半导体检测与量测设备的市场处于高速发展期。根据YOLE 数据统计,2025 年中国大陆半导体检测与量测设备市场规模达到 44.5 亿美元,2020 年至 2025 年中国大陆半导体检测与量测设备市场规模的年均复合增长率为 19.46%。

或明或暗?(bright field vs dark field)

量一量,测一测,看看你的 CD 怎么样?

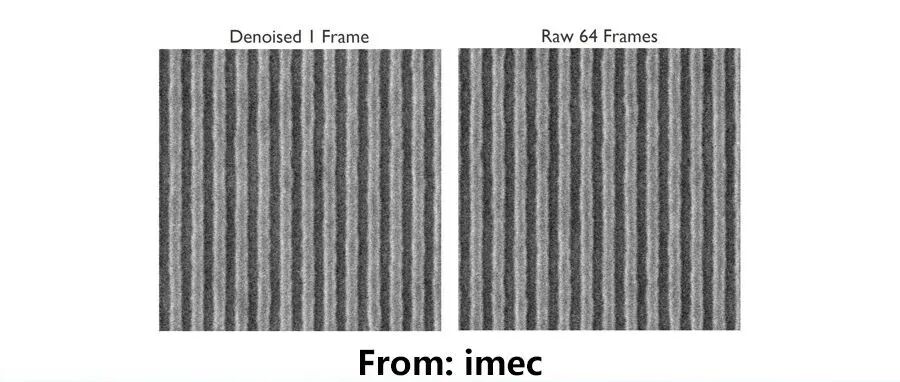

imec | e-beam 检测与量测技术的发展趋势

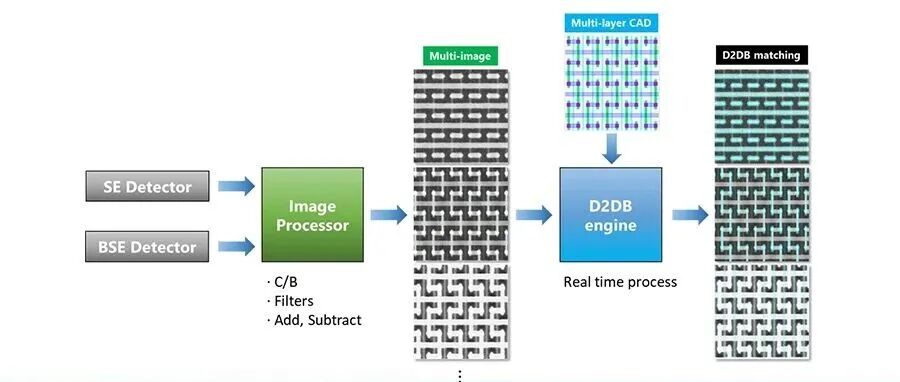

套刻太多层怎么量测?

KLA | AI 如何应用在检测与量测设备中 ?

KLA | EUV 光刻中的检测与量测设备

↓设置星标,精彩不错过↓

欢迎关注本公众号,获取更多半导体设备、工艺、产业动态