五度妙笔

五度妙笔 API商城

API商城

数据库

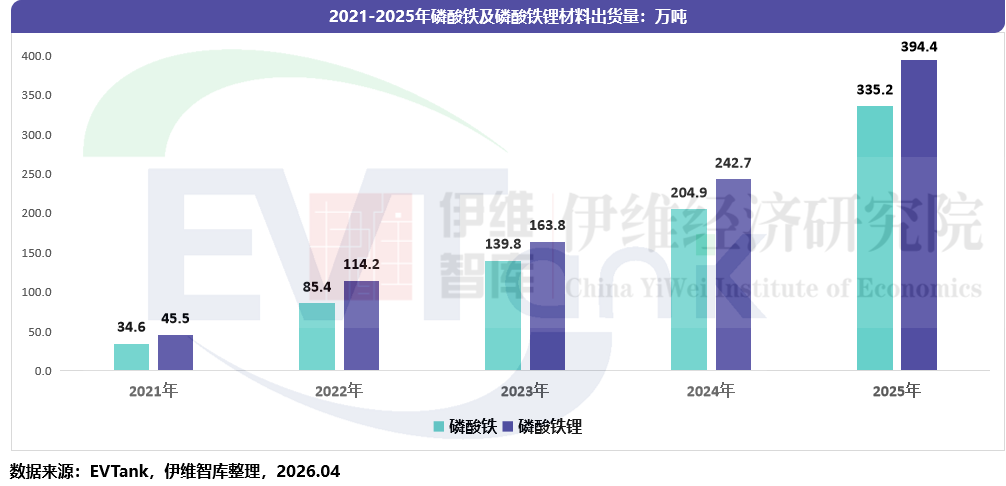

数据库2025年中国磷酸铁及磷酸铁锂材料出货量分别为335.2万吨和394.4万吨,同比增速均超60%

近日,研究机构EVTank联合伊维经济研究院共同发布了《中国磷酸铁及磷酸铁锂材料行业发展白皮书(2026年)》。白皮书表示,2025 年,磷酸铁及磷酸铁锂行业再迎爆发式增长与结构性变革双主线。在下游新能源汽车、储能市场需求强势拉动下,直接推动行业产能释放驶入快车道,从产能过剩低谷迈入供需再平衡关键阶段,2025年中国磷酸铁及磷酸铁锂材料出货量分别为335.2万吨和394.4万吨,同比增速均超60%,创下近3年新高。然而“低端出清、高端紧俏”的产业升级仍在持续。四代高压实磷酸铁锂供不应求,头部企业高端产线产能利用率超 90%,二代低端产品则深陷产能过剩泥潭。

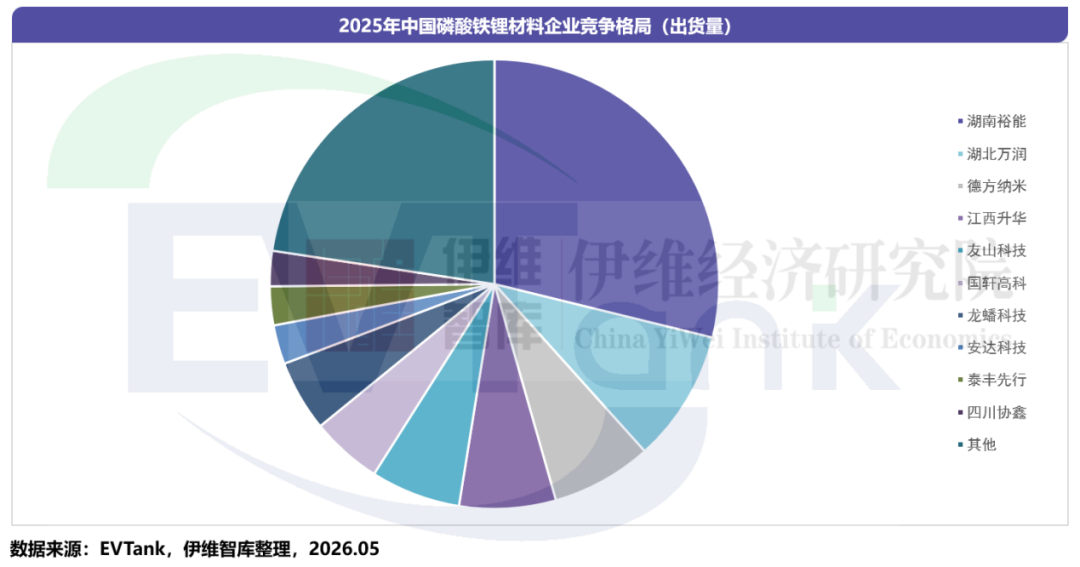

从企业竞争格局来看,EVTank指出,行业已告别“野蛮生长”,进入“剩者为王”的出清阶段,头部材料企业地位稳固,湖南裕能稳坐磷酸铁锂材料首位,湖北万润跻身第二席位,四川协鑫也首次入榜,成为行业新锐。不过与2024年相比,头部企业市场份额均小幅下滑,CR3 为45.6%,主要因诸多前两年入场的大化工企业逐步投产,其依托成本优势,抢占了一部分现有企业的市场份额。但盲目跟风扩张的后遗症同步显现 —— 一批缺乏技术、成本、客户优势的中小企业,在行业利润修复期无奈退场,行业出清加速。

2025年下半年随着需求快速增长与价格回升,行业迎来盈利拐点:全行业亏损幅度同比收窄,然而多数企业常规产品业务仍微利甚至亏损,但高端高压实产品已实现量价齐升、利润向好。另外,行业竞争逻辑也迎来根本性变革,随着落后产能出清,行业从“拼规模价格”转向“拼资源禀赋+技术适配+客户绑定”的生态竞争,磷酸铁从过往的成本拖累,转型为利润贡献,磷酸铁前驱体的一体化布局和碳酸锂低价长协锁价成为盈利的主要推手,这一硬核优势在2026年一季度已经显现。

在《中国磷酸铁及磷酸铁锂材料行业发展白皮书(2026年)》中,EVTank对中国磷酸铁锂和磷酸铁行业价格、出货量、市场规模、市场竞争格局、产能规划等进行了详细的研究和分析,并选择了具备代表性的企业进行了对标研究。在此基础上,EVTank在白皮书中对2026-2030年不同领域磷酸铁锂的出货量进行了前瞻性的预测,并分析磷酸铁及磷酸铁锂材料行业的投资机会与风险。

二、白皮书联合发布单位介绍

EVTank:全球领先的专注于电动汽车及其相关产业链研究的权威第三方机构,为所有利益相关者、生产商、购买商、供应商、投资者、银行、政府提供独立而权威的专业研究服务。www.evtank.cn

伊维经济研究院:在国家主管部门支持下依法设立的一家专注于新兴产业领域研究和咨询的第三方智库,研究院下设汽车产业研究中心、节能环保产业研究中心、电子信息产业研究中心、智能制造产业研究中心、新能源新材料产业研究中心等专业研究中心。研究院主要服务政府、企业和金融机构,提供产业规划、招商服务、市场调研、行业研究、企业管理咨询、投融资咨询、可行性研究等专业服务。研究院总部位于北京,在上海、深圳、重庆等地方设有分支机构。

中国电池产业研究院:独立研究机构,总部位于北京,专注于新能源电池产业链的研究和咨询服务、大数据研发,致力于为客户提供权威、独立和专业的第三方行业研究报告和数据。

【Email:jiangboyu@evtank.cn;wuhao@evtank.cn】

【Tel:18600590324,13101230016,微信同号】