五度妙笔

五度妙笔 API商城

API商城

数据库

数据库2026年Q1“潜力新材料50强”(MAT50) 榜单揭晓

有材®大数据联合新材料在线®于5月12日发布2026年Q1“潜力新材料50强”(MAT50);评选参照多维度评选标准及专业评选流程,综合市场吸引力、未来成长性、颠覆性创新性、技术成熟度及竞争壁垒等多维度评价指标,采用定量与定性相结合的方式进行综合评估评价。

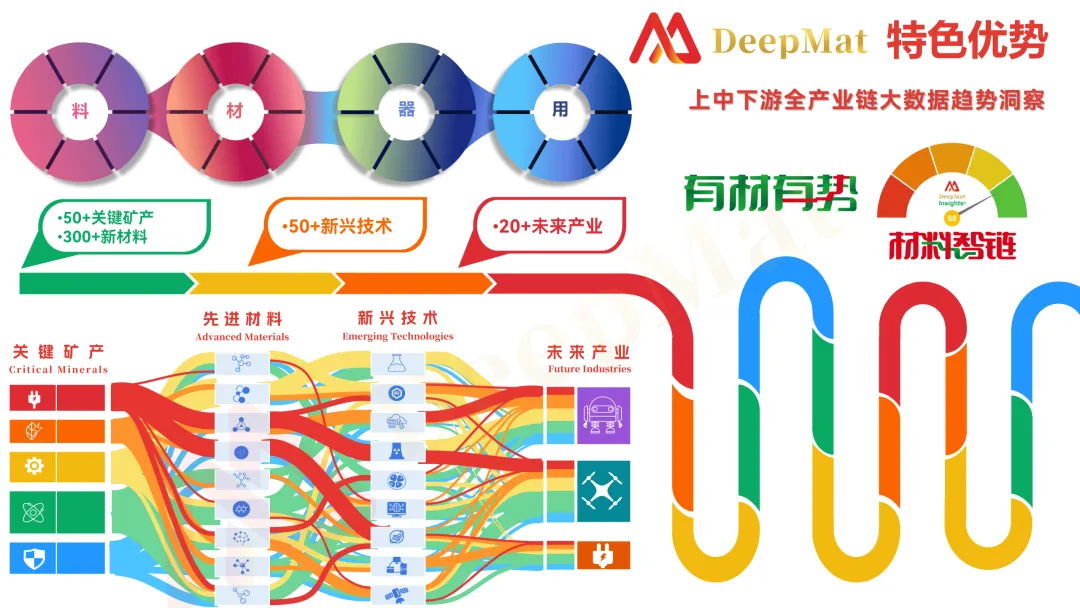

榜单依托有材®大数据全球六大专有数据库,AI智能体DeepMat®六大自研模型,对全球200+新材料细分领域,50+新兴技术,20+新兴产业及未来产业进行全面深入的分析,上中下游全产业链趋势洞察,包括市场趋势、技术趋势、供应链趋势、投融资趋势,并对10000+全球影响力的新材料标杆企业进行了深入战略洞察;依托全球新材料投融资库50000+投融资案例,发掘全球极具创新及发展潜力、高价值高成长及未来独角兽等创新创业公司研究;采用定量与定性相结合的方式进行综合评估评价;甄选出炉了2026年Q1《最具潜力新材料50强报告》,同步发布《DeepMat® Report》。

01

高温超导

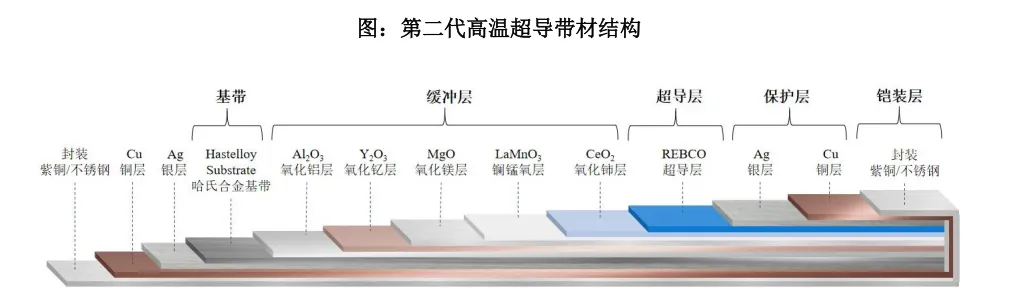

超导材料具有零电阻和完全抗磁性等非凡特性,被视为21世纪极具战略价值的前沿材料,在能源、交通、医疗、科研等多个关键领域有广阔应用前景,是推动未来技术突破的重要基石。

高温超导技术是超导领域的重要分支,高温超导材料凭借零电阻、强磁场特性,将超导临界温度提升至液氮温区,大幅降低制冷成本并拓展应用场景,成为推动能源革命、高端装备升级与前沿科技突破的战略性新兴材料。在智能电网、可控核聚变、量子计算等领域展现出不可替代的应用价值,受到国家层面的高度关注与战略布局。

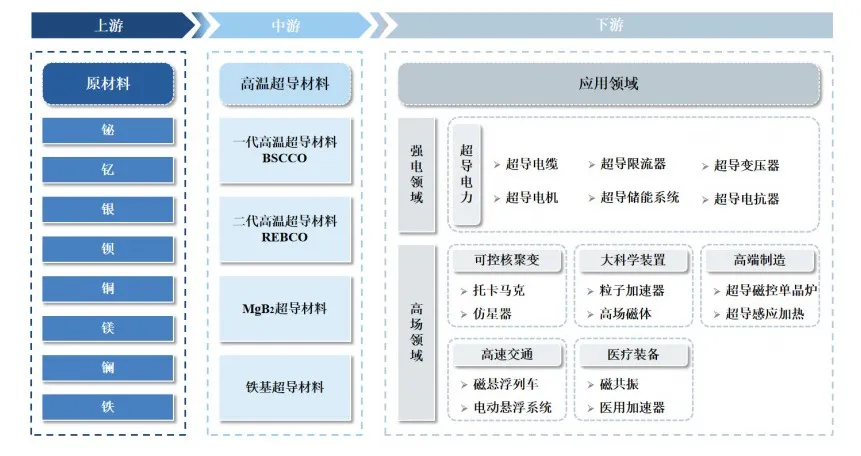

高温超导材料产业链图谱

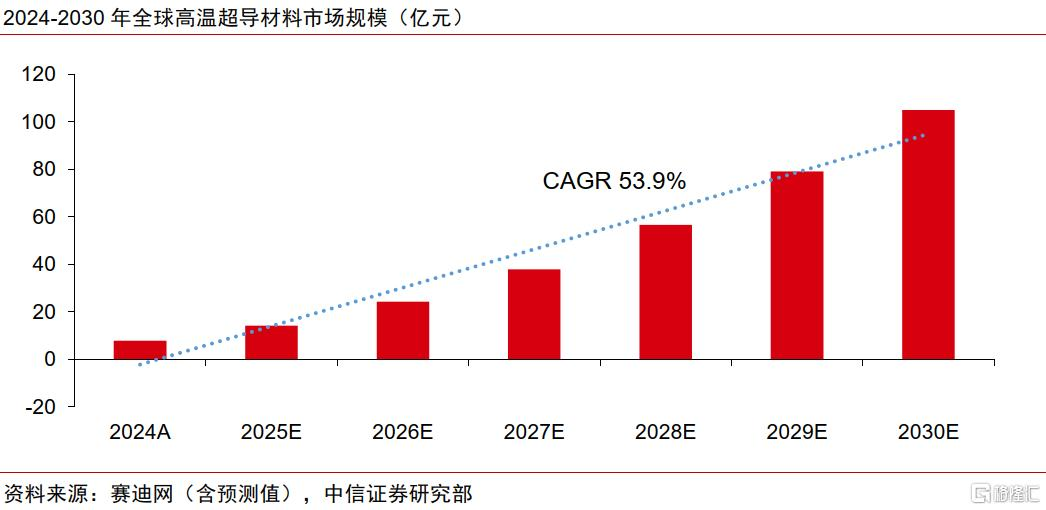

伴随可控核聚变装置磁体系统、智能电网超导限流器、高端医疗MRI设备等核心场景的技术突破与商业化落地,全球高温超导产业进入高速增长通道。根据赛迪网,预计2030年全球高温超导材料市场规模有望达到105亿元,2024-2030年间高温超导材料行业规模复合增长率为53.9%。

02

特种工程塑料

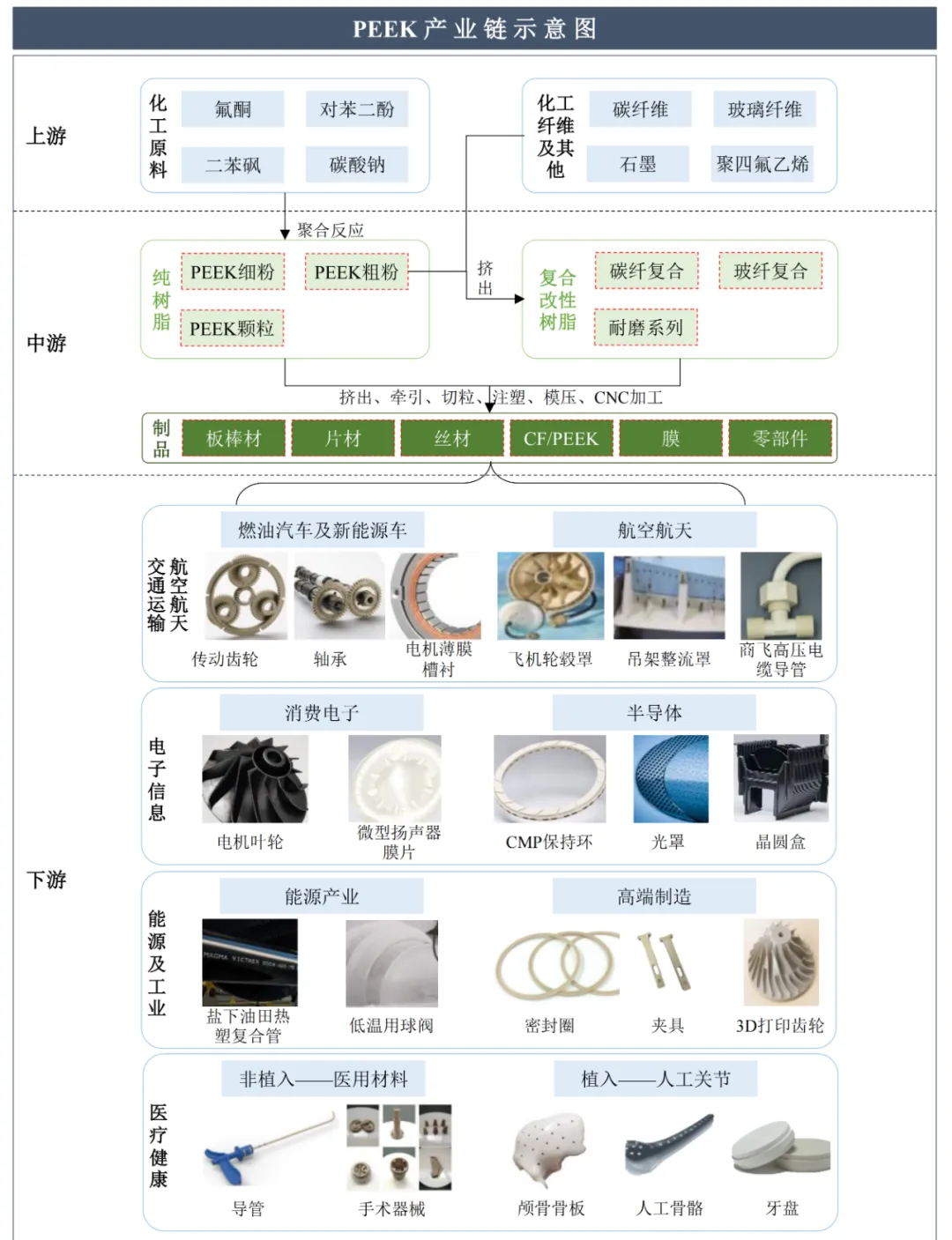

聚醚醚酮(PEEK)

(仅列1种,查看更多特种工程塑料,文末咨询小编)

聚醚醚酮(PEEK,Polyetheretherketone)属于特种工程塑料,具备耐热、阻燃、耐磨、耐腐蚀、自润滑等优势。与工程塑料相比,PEEK兼具刚性和韧性;与金属材料相比,PEEK比强度大的同时,自身重量较轻,适合用于医疗、汽车和机器人等对轻量化要求较高的领域。

随着技术进步和创新,全球的PEEK生产企业在技术研发和创新方面不断取得显著进展,PEEK材料的性能和质量持续提高,适用于更多新型应用领域的需求,新能源汽车、半导体、风电、人工骨骼、航空航天等下游新兴领域或高附加值领域的快速发展,PEEK材料的需求量也将得到快速提升。

03

生物基及可持续材料

PHA

(仅列1种,查看更多生物基及可持续材料,文末咨询小编)

聚羟基脂肪酸酯(polyhydroxyalkanoate,PHA)是生物可降解材料的一种,是一系列由微生物合成的天然高分子聚合物,能够在有氧和无氧条件下实现生物降解。由于PHA具有类似塑料的物理机械性能和加工性能,工业上可以采用微生物批量生产这种聚合物并以此替代传统塑料。

近年来,在国内外限塑令刺激下,PHA产业迈入快速发展期,其成本也在明显下降。然而,由于大规模发酵生产的技术门槛较高,PHA量产技术仍然掌握在少数中游企业手中。目前全球PHA商业化产能不足5万,新进入者发展到商业化规模至少需要3-5年时间。

04

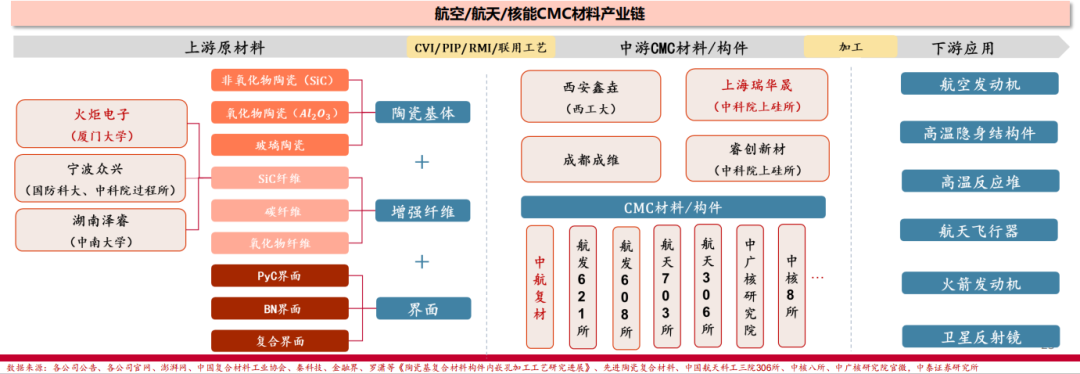

碳化硅纤维及CMC

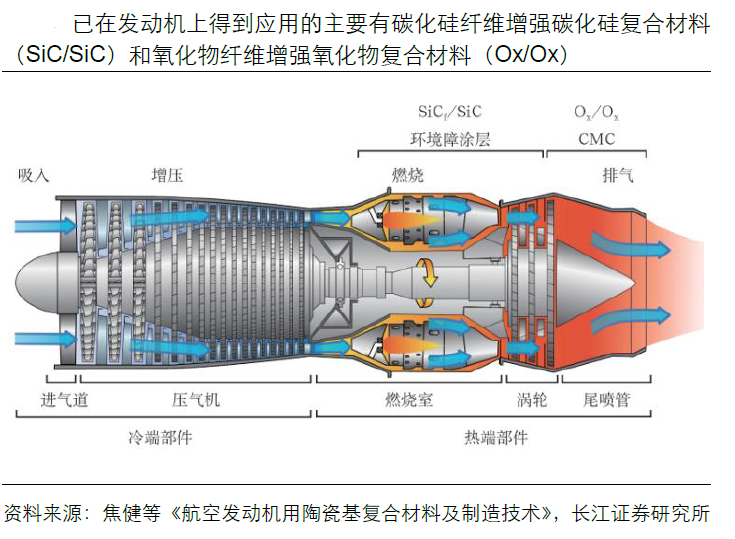

SiC纤维是一种以有机硅化合物为原料,经纺丝、碳化或气相沉积而制得的具有β-碳化硅结构的无机纤维,属于陶瓷纤维一类。自20世纪80年代SiC纤维问世以来,SiC纤维已有三次明显的产品迭代,其耐热性与强度都得到了明显增强。目前,第三代SiC纤维的最高耐热温度达1800-1900℃,耐热性和耐氧化性均优于碳纤维。材料强度方面,第三代SiC纤维拉伸强度达2.5~4GPa,拉伸模量达290~400GPa,在最高使用温度下强度保持率在80%以上。目前,SiC纤维的潜在应用包括耐热材料、耐腐蚀材料、纤维增强金属、装甲陶瓷、增强材料等方向,在航空航天、军工装备、民用航空器等领域有较高使用价值。

陶瓷基复合材料(CeramicMatrixComposites,CMC)是指在陶瓷基体中引入增强材料,形成以引入的增强材料为分散相,以陶瓷基体为连续相的复合材料。陶瓷基复合材料密度低、耐高温和抗氧化性能好,在发动机燃烧、涡轮和喷管等热端部件具有广阔的应用前景,被普遍视为发动机高温结构材料的技术制高点。SiC/SiC复合材料抗氧化能力高、质轻(密度2.1~2.8g/cm3),高温(1200~1400℃)燃气寿命达几千小时,远高于高温合金使用温度,是军用/商用航空发动机核心机热端结构最理想的材料。

05

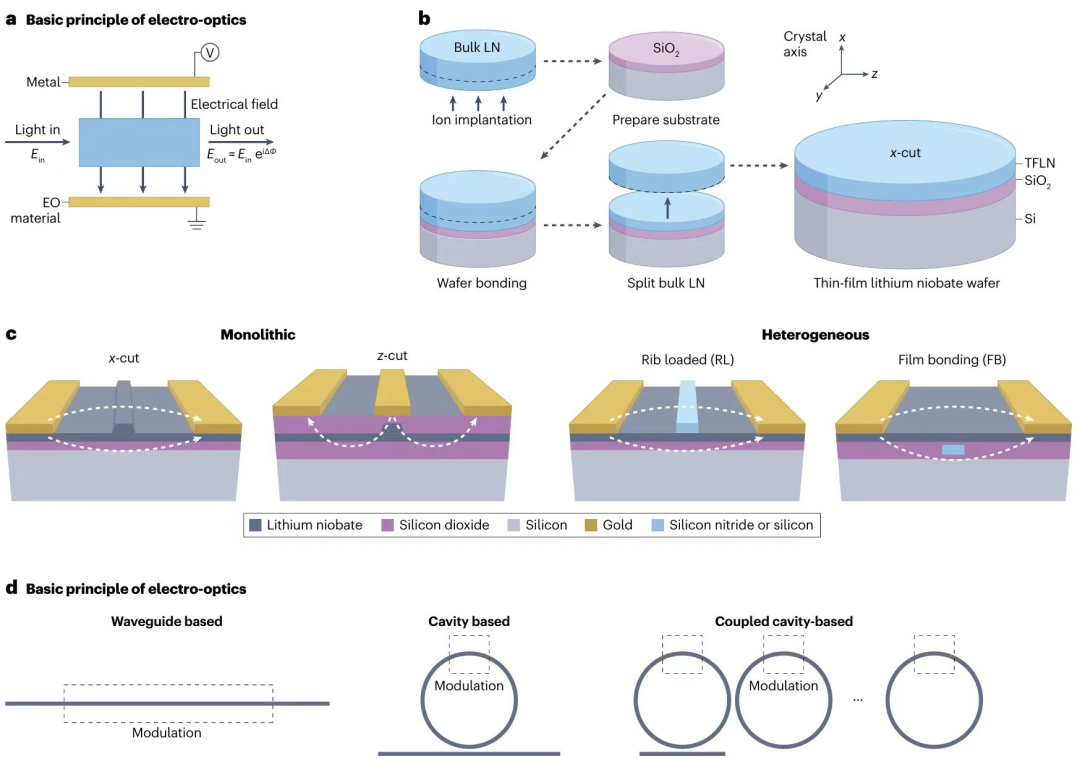

薄膜铌酸锂

铌酸锂(LiNbO₃)是一种典型铁电单晶功能氧化物,被集成/导波光学长期视为“基础功能材料平台”。

薄膜铌酸锂(TFLN/LNOI)是把单晶LiNbO₃做成亚微米薄膜,由于LiNbO₃/SiO₂折射率对比更高,可实现更强光场约束与更小弯曲半径,显著缩小器件尺寸、提高片上集成密度。相比传统体铌酸锂波导工艺因折差弱导致结构尺度被限制、难以高密度集成,LNOI通过“薄膜化+高折差”把铌酸锂的电光/非线性优势带到纳米级强约束光子结构中,并更接近成熟半导体光子平台的可扩展制造路径。

过去,薄膜铌酸锂技术主要掌握在国外的Lumentum、思科(Acacia)以及日本企业手中。但近年来,中国企业在这一领域实现了从跟跑到领跑的跨越。

随着单波速率向200G、400G演进,传统的调制材料已触及天花板,TFLN正成为下一代光通信的“标配”。

LightCounting预计2028年3.2T光模块市场规模有望达13.96亿美元,2031年有望提升至240亿美元。

06

磷化铟

磷化铟(IndiumPhosphide,InP)是一种Ⅲ-Ⅴ族化合物半导体材料,由铟(In)和磷(P)按1:1原子比构成,具有闪锌矿晶体结构。

根据《化合物半导体材料术语》(GB/T系列国家标准),磷化铟衬底是指以高纯磷化铟单晶为原料,经切割、研磨、抛光等工艺制成的单晶薄片,用作外延生长基底。

磷化铟衬底材料具有高频、高低温性能好、噪声小、抗辐射能力强等优点,符合高频通信的特点,在光通信领域得到重要应用。磷化铟衬底用于制作FP、DFB、EML边发射激光器芯片和PIN、APD探测器芯片,主要应用于电信、数据中心等中长距离传输。

使用磷化铟衬底制造的半导体器件,具备饱和电子漂移速度高、发光波长适宜光纤低损通信、抗辐射能力强、导热性好、光电转换效率高、禁带宽度较高等特性,因此磷化铟衬底可被广泛应用于制造光模块器件、传感器件、高端射频器件等。

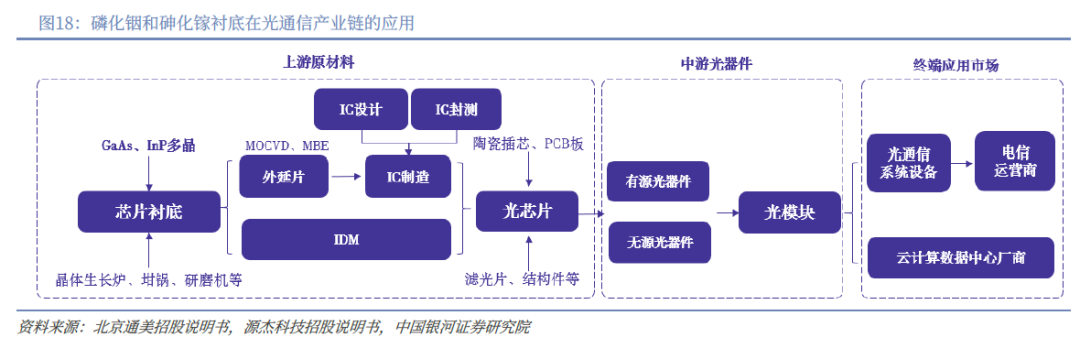

算力需求的持续爆发,驱动光模块向更高速率演进,无线前传光模块已从10G向25G/50G/100G升级,电信与数通光模块也进入200G、800G乃至1.6T阶段,对磷化铟和砷化镓衬底的材料性能提出更高要求。磷化铟衬底在光通信领域的市场需求有望进一步扩大,从而带动市场规模增长。根据Yole测算,2026年全球磷化铟衬底(折合二英寸)预计销量为128万片,市场规模为2.02亿美元,2019-2026年CAGR分别为14%/12%。

07

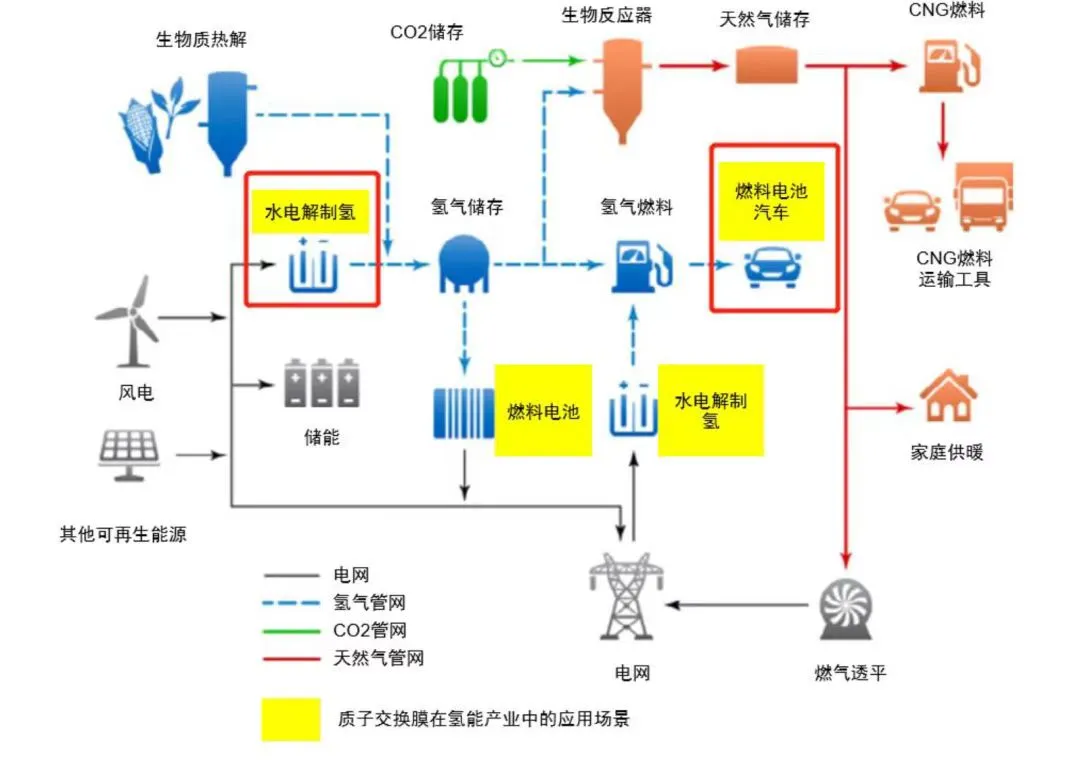

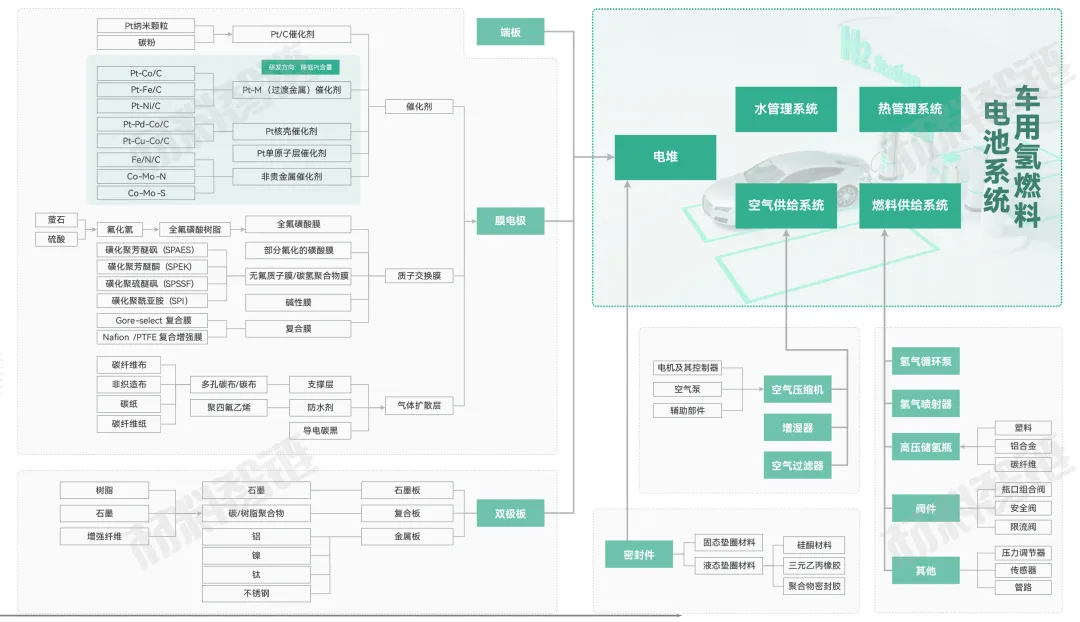

氢能关键材料

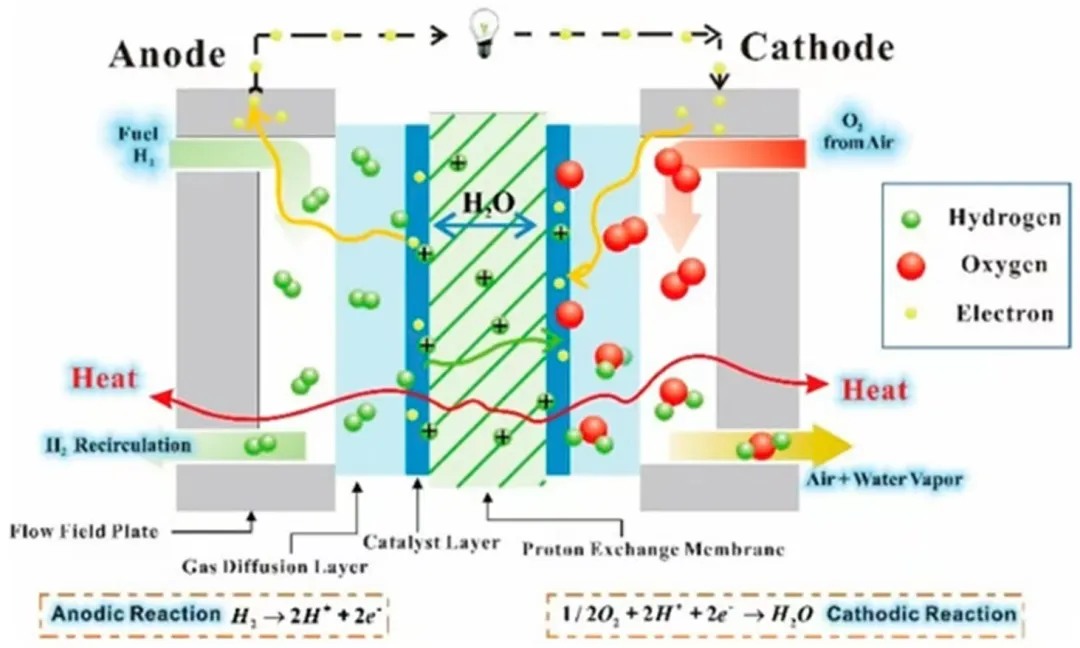

质子交换膜

(仅列1种,查看更多氢能关键材料,文末咨询小编)

质子交换膜(ProtonExchangeMembraneFuel,PEM)是一种选择性透过膜,是氢燃料电池的核心基础材料之一,其技术壁垒较高,技术难点主要在于超薄型(高电子传导率)和高耐久性(高机械强度)难以兼得。

全球仅杜邦、旭化成、旭硝子和戈尔等少数公司掌握质子交换膜的生产技术,而具备全产业链量产能力的企业更为稀缺。

质子交换膜是有机氟化工产业链中技术难度大、附加值高的环节,其原材料为全氟磺酸(羧酸)树脂,在氯碱工业、氢燃料电池、电解水制氢气等领域中是必不可少的关键材料。

氢燃料电池产业链图谱

在下游燃料电池汽车和PEM制氢的增长驱动下,未来国内质子交换膜市场有较大的成长空间。

08

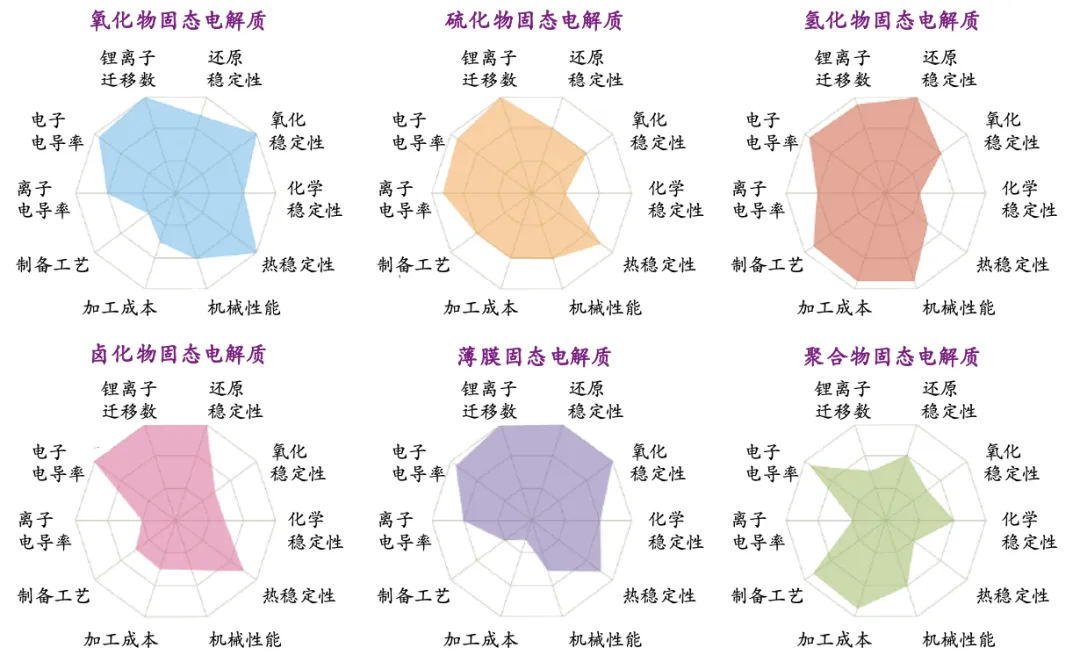

固态电池及关键材料

固态电池具有高比能、高安全性和长寿命的特点,被全球公认为是取代现有锂离子电池的颠覆性技术之一。固态电池关键材料主要包括固态电解质材料、正极材料、负极材料及相关辅材。

固态电解质材料:是固态电池的核心部件,其进展直接影响全固态电池的发展进程。硫化物电解质为固态电解质主流路线;卤化物电解质室温离子电导率能满足要求,且成本相对较低、柔韧性较好、电化学窗口较宽,具备较大应用潜力。

正极材料:是制约电池能量密度提升的重要因素。短期仍会沿用高镍三元体系,中长期或将向富锂锰基、高压尖晶石等高电压、高比容量新型正极体系进一步迭代。

负极材料:是决定锂电池性能的关键因素之一,短期采用硅碳负极,中长期锂金属凭借比容量高和电势低等优势,有望成为下一代负极材料的迭代方向。

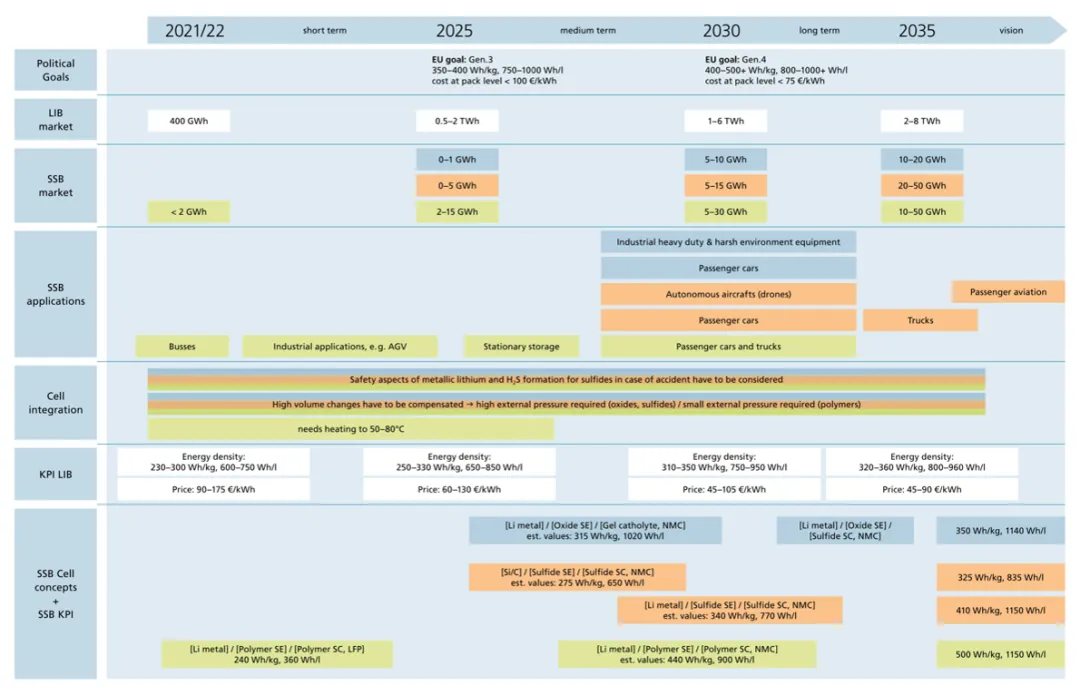

Fraunhofer固态电池技术路线图

政策支持+市场需求+技术突破三重驱动,固态电池产业化节奏明确,市场空间广阔。2030年全球固态电池出货量将达到808GWh,其中2030年半固态电池需求量有望超650GWh。

09

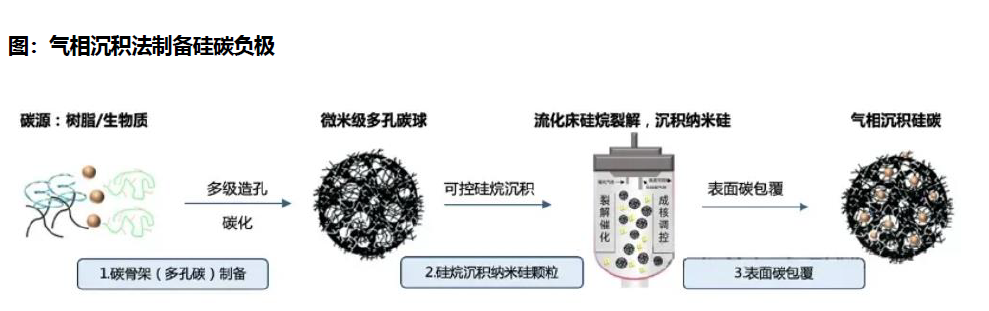

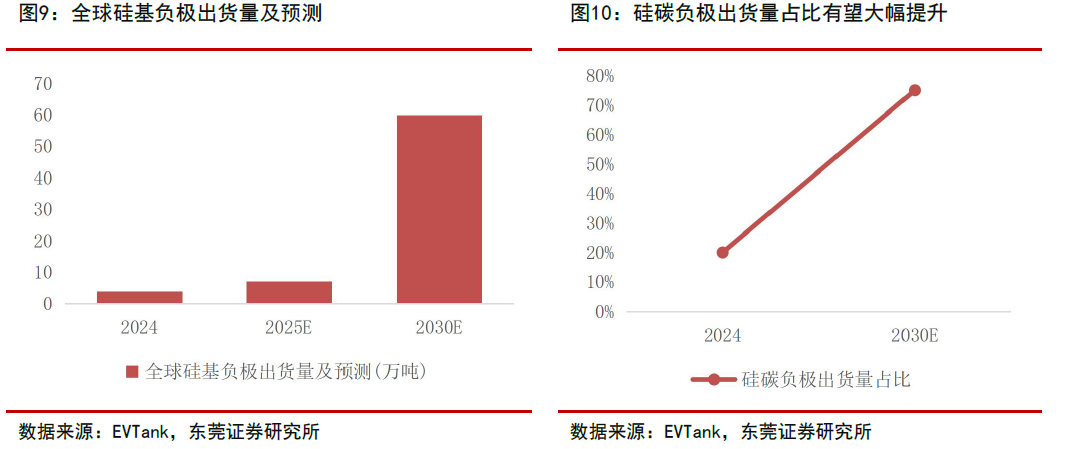

硅碳负极

硅碳负极材料是指将硅材料与不同结构的碳材料掺杂,以此提高负极材料的容量和电化学性能的材料,应用于高能量密度锂电池、电动车插电式混合动力电池、储能系统、航空航天和军事领域等。硅碳负极可以在保证能量密度的前提下降低电芯成本,被视为进一步提升电池能量密度的有效方案。

据EVTank预计,随着CVD工艺的逐步成熟,2030年全球硅碳负极材料在硅基负极出货量的占比将超过75%,成为硅基负极的主流技术路线。

10

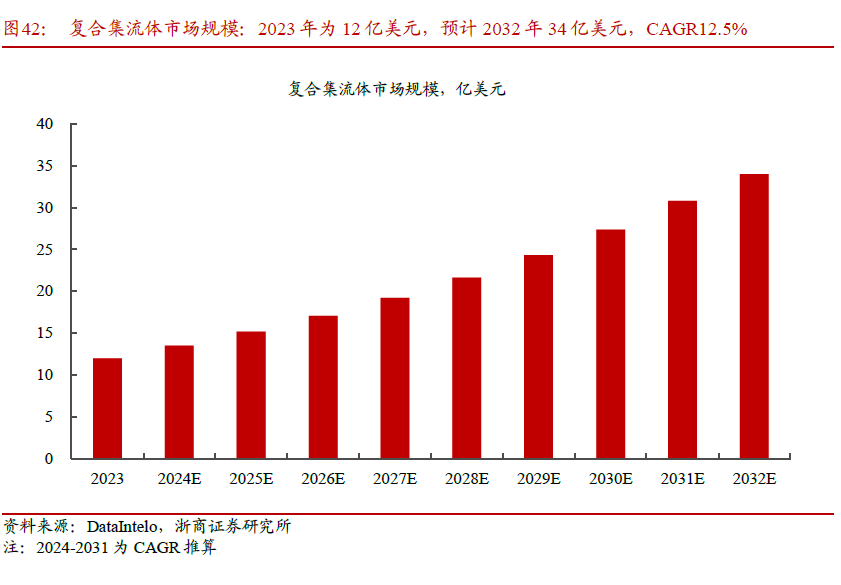

复合集流体

复合集流体是一种新型的集流体材料,采用“金属-高分子基材-金属”的三明治结构。其核心结构包括以PET/PP/PI等高分子材料作为中间层基膜,通过磁控溅射、真空蒸镀、水电镀等工艺,在基膜两侧镀铝/铜导电层所形成的复合材料。复合铜箔是新型负极集流体材料,复合铝箔是新型正极集流体材料。

复合集流体降低金属用量的同时兼具低成本、高安全、长寿命和高能量密度,是动力电池与储能电池集流体升级的重要技术路线。根据DataIntelo测算,复合集流体市场2023年规模约12亿美元,2032年有望增长至约34亿美元,CAGR约12.5%。

11

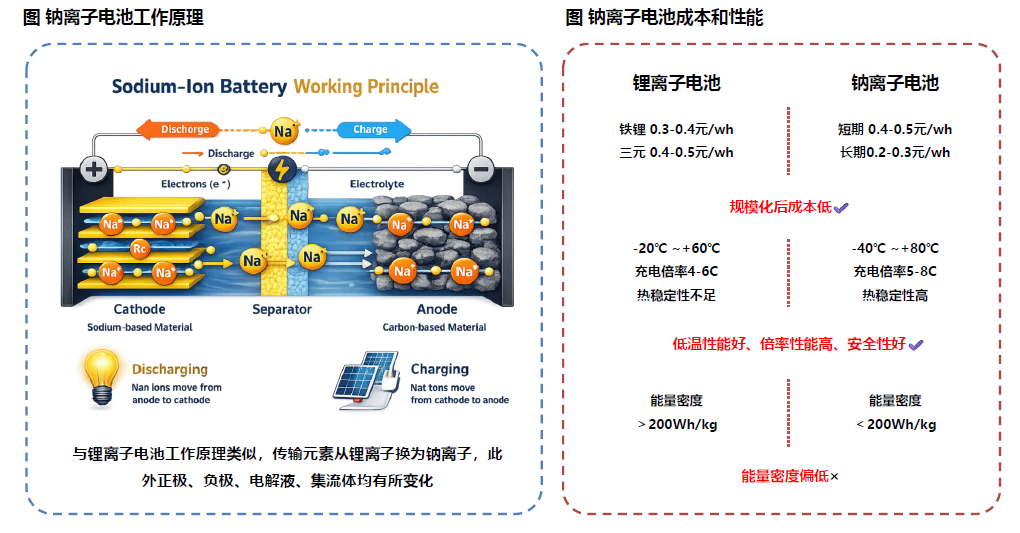

钠电池及关键材料

钠电池是一种使用钠离子(Na+)作为电荷载体完成充放电工作的二次电池。结构、工作原理与锂电池类似,采用“摇椅式”二次电池设计,由正极、负极、电解液、隔膜和集流体等主要材料组成。钠电池具备成本及低温等优势,是磷酸铁锂电池战略的延续。

东吴证券指出,钠电池技术路线已收敛定型,正极材料有层状氧化物、聚阴离子两种路线,分别应用于动力、储能领域,负极材料主流使用硬碳,新增无负极路线,可进一步提升能量密度;电解液的溶质使用六氟磷酸钠;集流体正极、负极均使用铝箔。

随着产业链配套成熟、能量密度的提升,钠电池成本有望降至0.2-0.3元/wh,预计在启停电源、两轮车、乘用车和储能等领域大规模放量。预计2026年钠电池出货量超15GWh,2030年有望突破500GWh。

12

碳纳米管

碳纳米管(CarbonNanotubes,CNTs)是由单层或多层石墨烯片卷曲形成的中空圆柱状纳米材料,其独特的分子结构赋予了超乎寻常的物理性能——强度可达200GPa,密度仅为钢的1/6,同时具备铜5倍的热导率和不锈钢16倍的机械强度,被誉为材料界的“六边形战士”。

除锂电应用之外,碳纳米管在人工肌肉/皮肤、机器人传感器、碳基芯片、可穿戴设备、生物医疗、导电塑料以及航空航天等其他领域也拥有广阔的应用前景。半导体性碳纳米管具有高迁移率、超薄体等诸多优异的电学特性,成为后摩尔时代新型半导体材料的有力候选。

预计2030年碳纳米管全行业的市场空间为419亿元,单壁管贡献41%,2024-2030年CAGR为43%。

13

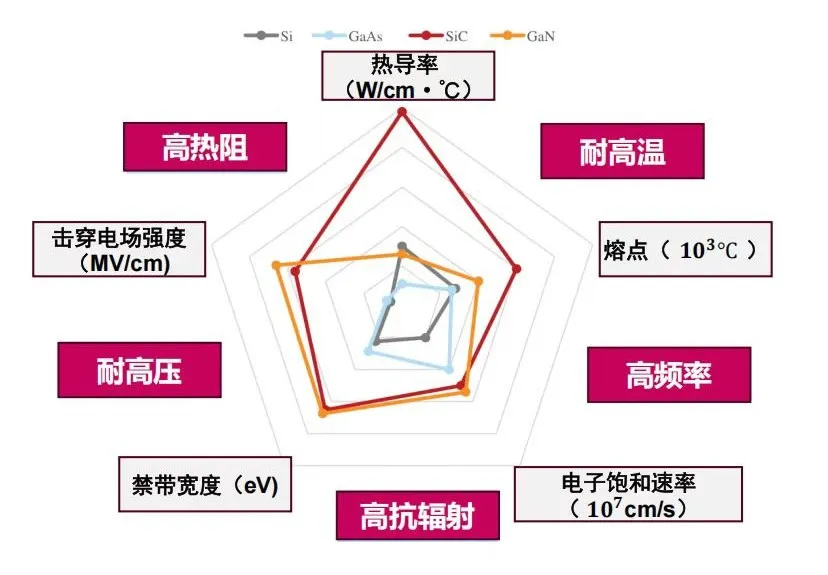

碳化硅

碳化硅(SiC)是一种宽禁带半导体材料,具有高耐压、高热导率和低开关损耗等特性,在高压、高频、高温场景下具备系统级效率优势,SiC成为车用电驱、光伏逆变、电网变换等领域的首选新型功率半导体材料。随着产业发展晶圆尺寸由2英寸、4英寸逐步扩大到6英寸、8英寸乃至12英寸,晶体缺陷密度大幅降低,材料供应和良率持续改善,碳化硅正从小众逐步走向大规模产业化。

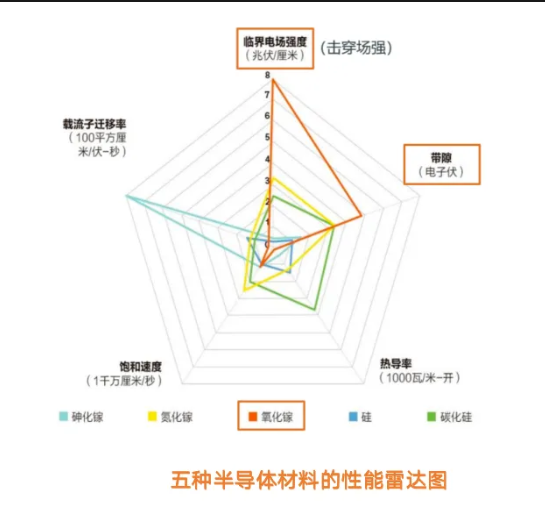

SiC材料在击穿电压、热导率、电子饱和速率的相对优势

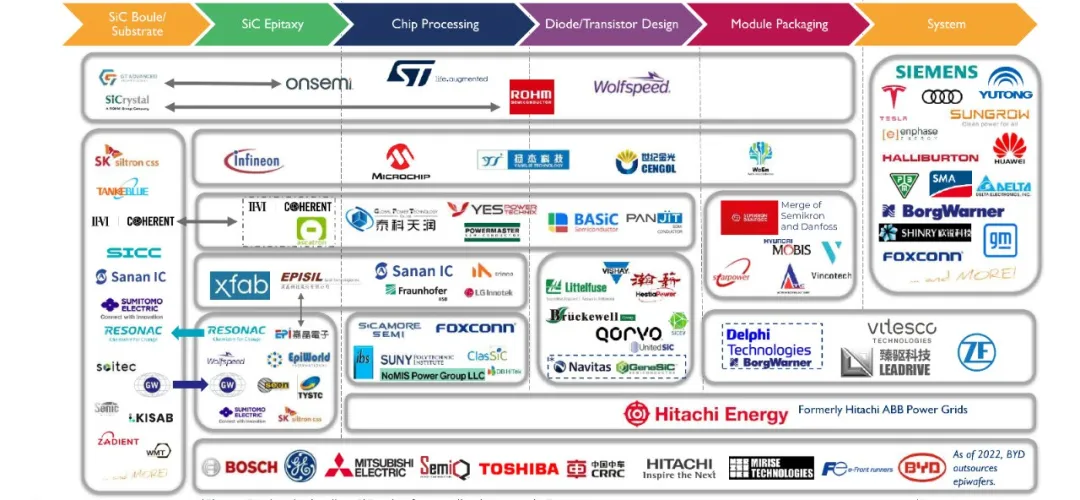

碳化硅产业链图谱

过去十年,以新能源汽车、光伏逆变器和工业电源为代表的功率电子应用,成为推动碳化硅器件快速放量的核心驱动力。在此基础上,随着AI算力需求爆发式增长,碳化硅在先进封装领域的散热与结构功能应用逐步显现,开辟出一条全新的成长曲线,使整个产业链进入“双轮驱动”的发展阶段。

14

氮化镓

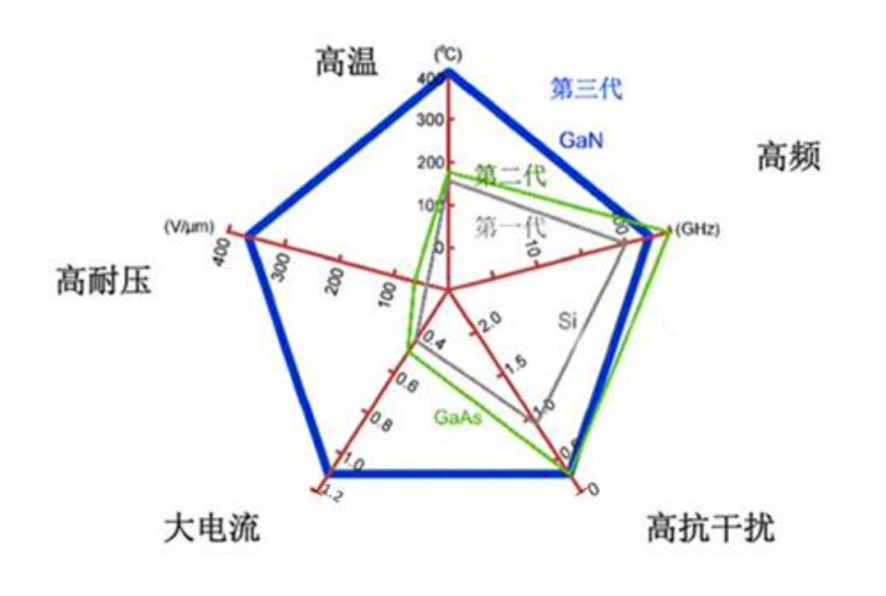

氮化镓材料为第三代半导体材料的典型代表,是研制微电子器件、光电子器件的新型材料。

第三代半导体性能比较

氮化镓是目前能同时实现高频、高效、大功率代表性材料,下游应用切中“新基建”中5G基站、特高压、新能源充电桩、城际高铁等主要领域,推动能源绿色低碳发展。

氮化镓(GaN)的应用方向

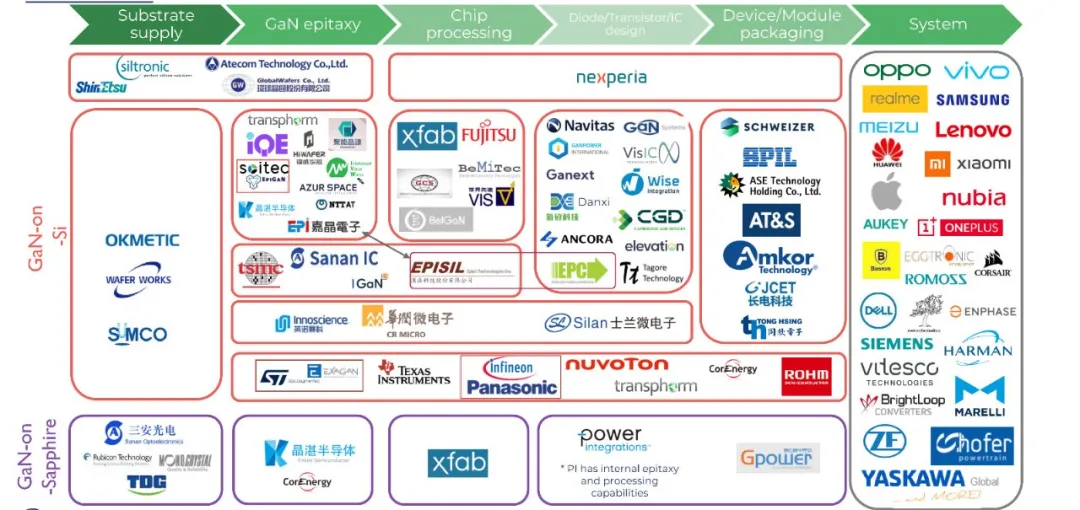

氮化镓产业链图谱

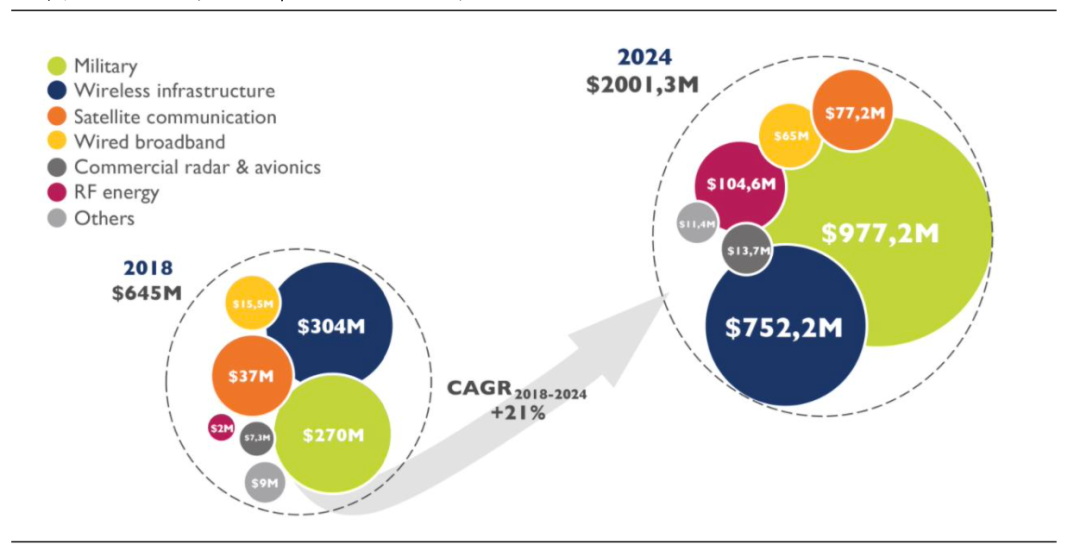

根据Yole统计数据,2018年GaN整体市场规模为6.45亿美元,预计到2024年,GaN市场规模将增长至20.01亿美元,年复合增长率为21%,其中无线通讯应用规模将达到7.52亿美元,同比增长147.43%,射频相关应用规模从200万美元大幅增长至1.04亿元,增长近50倍。

全球GaN市场快速增长

15

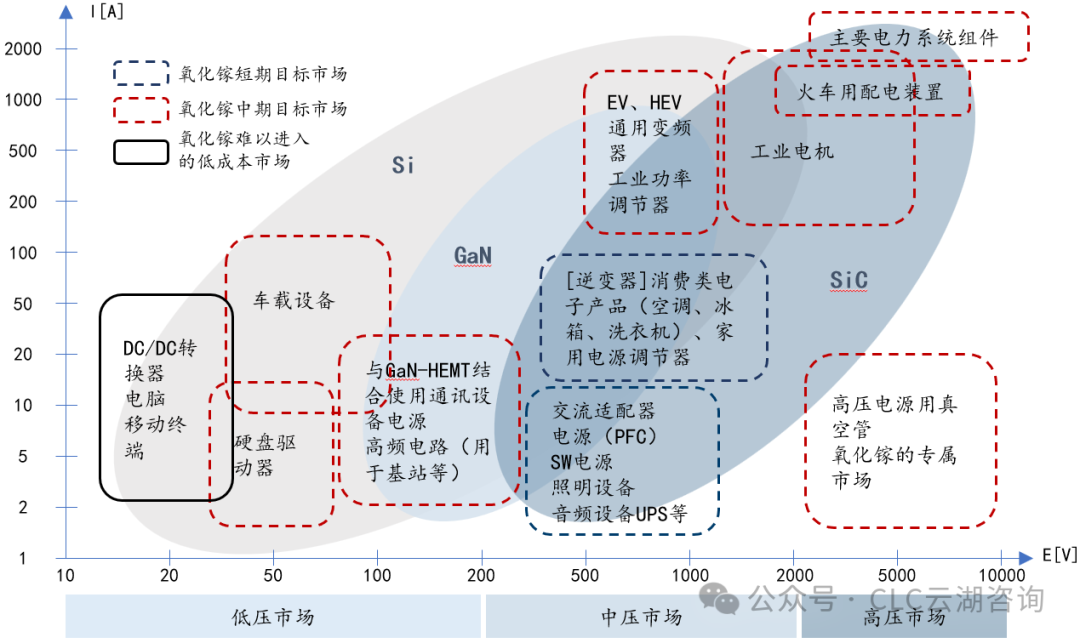

氧化镓

以氧化镓等第四代超宽禁带材料为基础材料的功率器件具有更高的击穿电压与更低的导通电阻,从而拥有更低的导通损耗和更高的功率转换效率,在功率电子器件方面具有极大的应用潜力。

氧化镓(Ga2O3)是一种宽禁带半导体材料,具有耐压、电流、功率、损耗等优势,被普遍认为是继SiC和GaN之后最有可能率先实现大规模商业化的第四代半导体材料。

富士经济预计到2025年,GaN功率半导体市场规模将达到585亿日元,到2035年将增长至3169亿日元。未来,GaN的应用预计将在车载充电器、激光雷达、服务器机架电源以及人形机器人和无人机等领域得到更广泛的应用。

16

半导体玻璃基板

玻璃基板(GlassSubstrate)是一种以高透明度、优异平整度及良好稳定性为特点的基底材料,其主要功能是作为支撑载体,确保上层功能材料的可靠固定和良好的电气、光学性能,从而保障整个器件或系统的长期稳定性和使用寿命,被视为半导体领域新一代基板解决方案。

浙商证券指出,2026-2030年期间,玻璃基板将逐步迈向商业化阶段。随着后续玻璃基板在工艺(通孔、电镀等)、产业链配套上不断成熟,其将先从CPU、GPU等场景落地,逐步开启渗透替代有机基板的百亿美元市场。

17

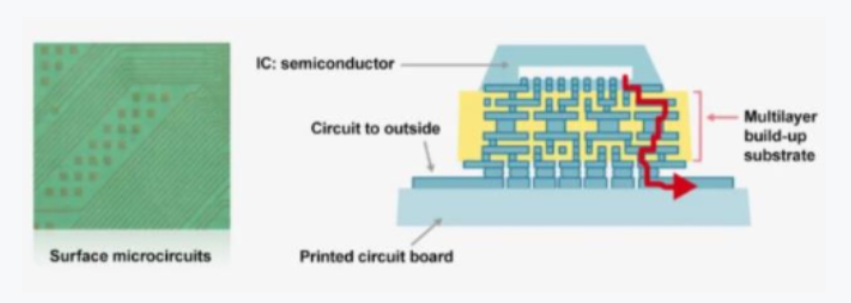

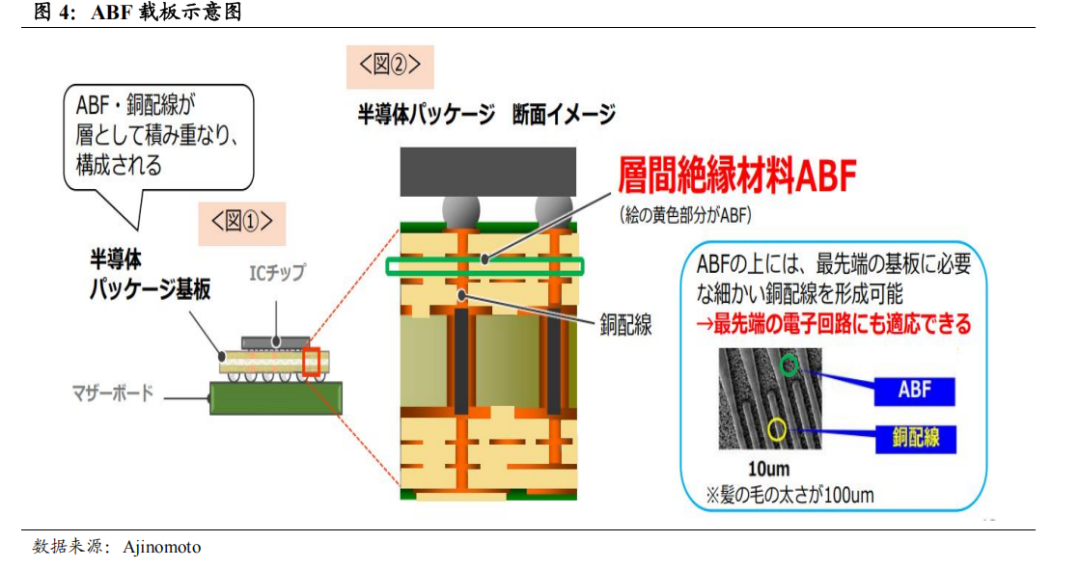

ABF膜及基板

ABF(AjinomotoBuild-upFilm)是一种用合成树脂类材料做成的薄膜,具有很好的绝缘性。ABF用于芯片内部的绝缘填充材料,相较于传统的液体绝缘材料,ABF采用薄膜的形式更便于使用,覆盖压合即可完成操作,可极大提升生产效率。

味之素的ABF用于芯片

ABF载板以ABF树脂为基材,是一种高性能IC封装基板。相较于BT载板,ABF载板具有更细的线宽线距、更高的引脚数和传输速率,适合高密度、高速互联的先进封装需求;其结构特点包括高精度、高散热性以及小型化,能有效支撑芯片与PCB之间的信号连接。ABF载板主要用于高算力芯片封装,未来深度受益于下游AI、云计算等加速落地。

18

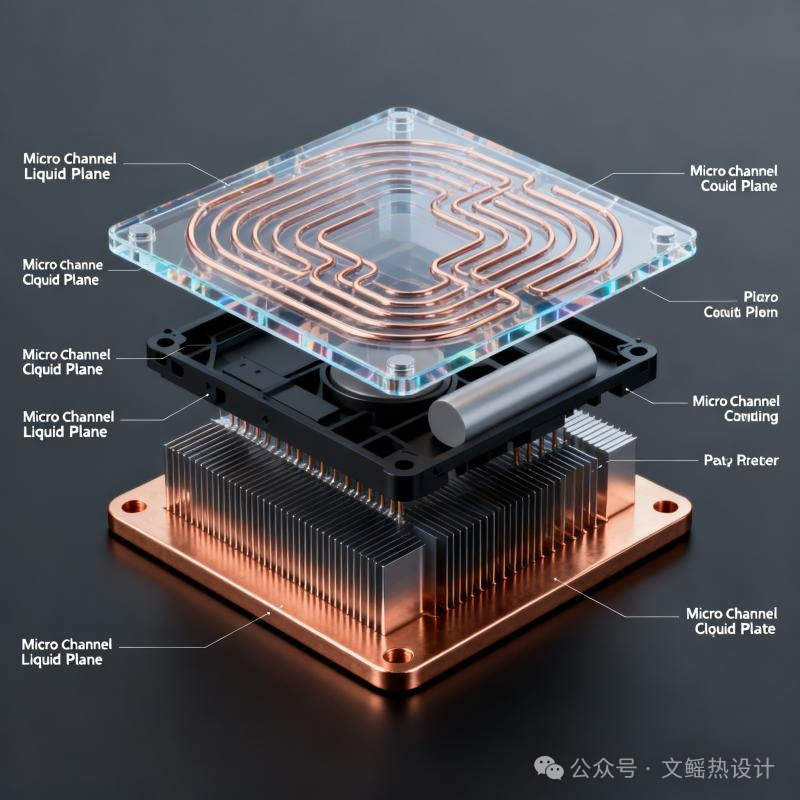

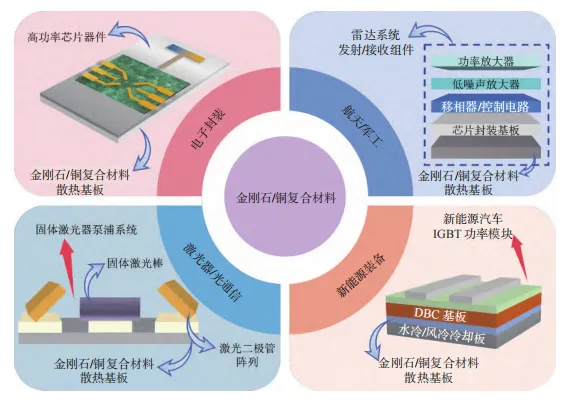

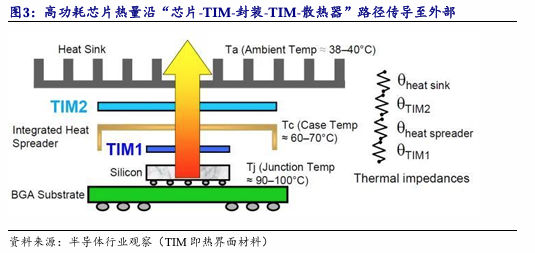

热管理材料

金刚石/铜、TIM热界面材料、液冷、微通道MLCP

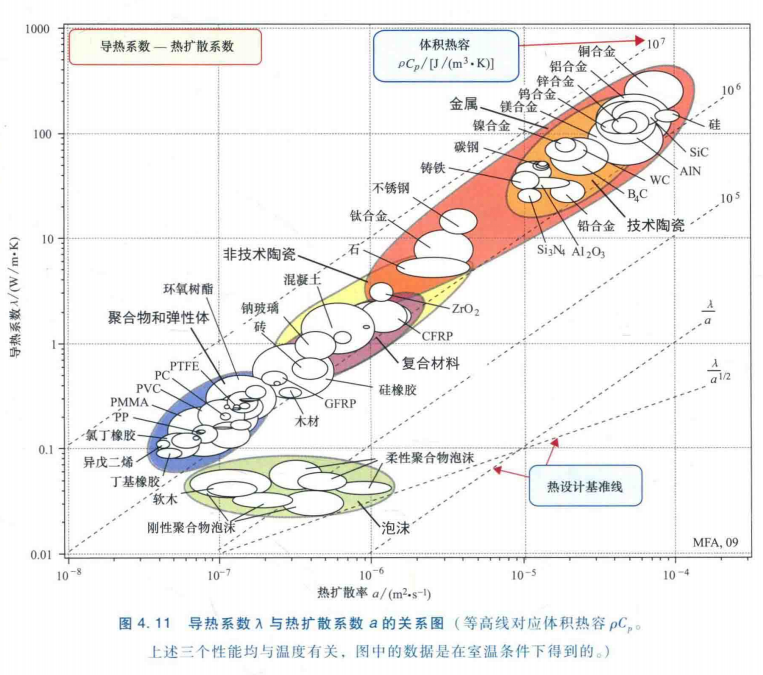

热管理,包括热的分散、存储与转换,热管理系统在电子封装行业、汽车行业、动力电池行业等都有特定的概念与内涵。先进的热管理材料构成了热管理系统的物质基础,而热传导率则是所有热管理材料的核心技术指标。

面对下一代GPU(如Rubin、Feynman架构)功耗将突破2500W甚至5000W的挑战,传统的风冷和纯铜散热已触及物理极限。英伟达展示了三层散热架构清晰地描绘了其技术路径:金刚石热沉 + 液态金属热界面材料 + 微通道液冷。金刚石负责高效导出芯片内部热量,液态金属填充微小缝隙以消除接触热阻,最后由微通道液冷系统将热量带走,形成一个高效协同的散热闭环。

MLCP(Micro-Channel Liquid Cooling Plate)即微通道液冷板,是一种通过将高度密集的微尺度冷却液通道网络直接置于冷板基板下方或内部的先进散热技术。通道宽度可从几十微米到几百微米不等,通道密度通常可达每平方厘米数百至数千个。

其中,金刚石作为自然界中硬度最高的物质,同时还拥有极高的热导率,其数值可达2300W/(m·K),这一特性使其在散热领域极具潜力。而铜,作为一种常见的金属,不仅具有良好的导电性,导热性在金属中也名列前茅,导热系数约为401W/(m·K),且具备出色的加工性能和良好的韧性。将金刚石的高硬度、高导热以及低热膨胀系数等特性,与铜的高导电性、良好导热性和加工性能相结合,金刚石铜复合材料应运而生,拥有了一系列优异的综合性能。

液态金属主要作为热界面材料(TIM),填充在芯片裸die与散热盖/散热器之间的微观空隙中。其热导率可达30W/(m·K)以上,相比传统硅脂(3-8W/(m·K))提升3-5倍,且具备极低的界面热阻。它的核心价值在于减少接触热阻,让热量更高效地从芯片传递到散热器。

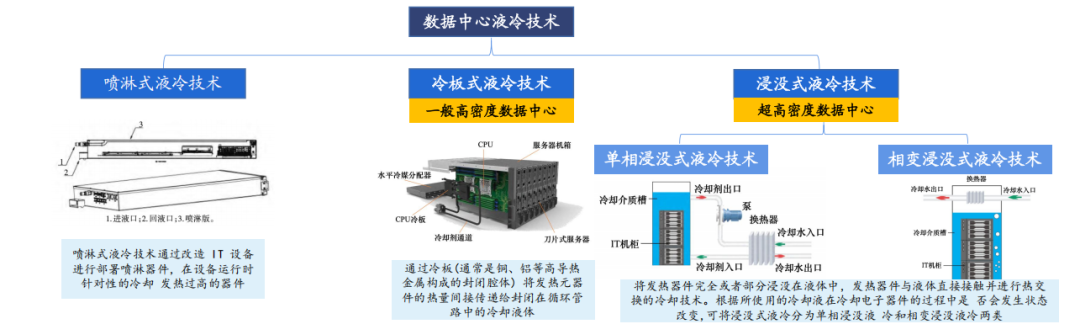

液冷是一种新兴的智算中心散热形式,其相较于传统风冷散热方案更为简化,取消了冷水机组、空调末端等高能耗设备。借助冷却工质较高的比热容与优异的导热性能,液冷系统能够支持智算中心单机柜功率密度轻松突破40kW。对智算中心运营方而言,引入液冷技术有助于降低后期运维成本与能源支出。同时,在面对土地资源紧张、土建成本高昂等诸多不利条件时,可通过部署液冷系统解决服务器高密部署的散热难题,以实现算力规模扩展与初期投资的高效平衡。

目前,根据冷却介质与发热元件是否直接接触,将液冷技术主要分为直接接触式液冷和间接接触式液冷,直接式液冷主要有单相浸没式液冷喷雾式液冷和射流冲击冷却,间接式液冷主要是冷板式液冷。目前世界上主流的液冷技术是冷板式冷却,其发展相对成熟。

19

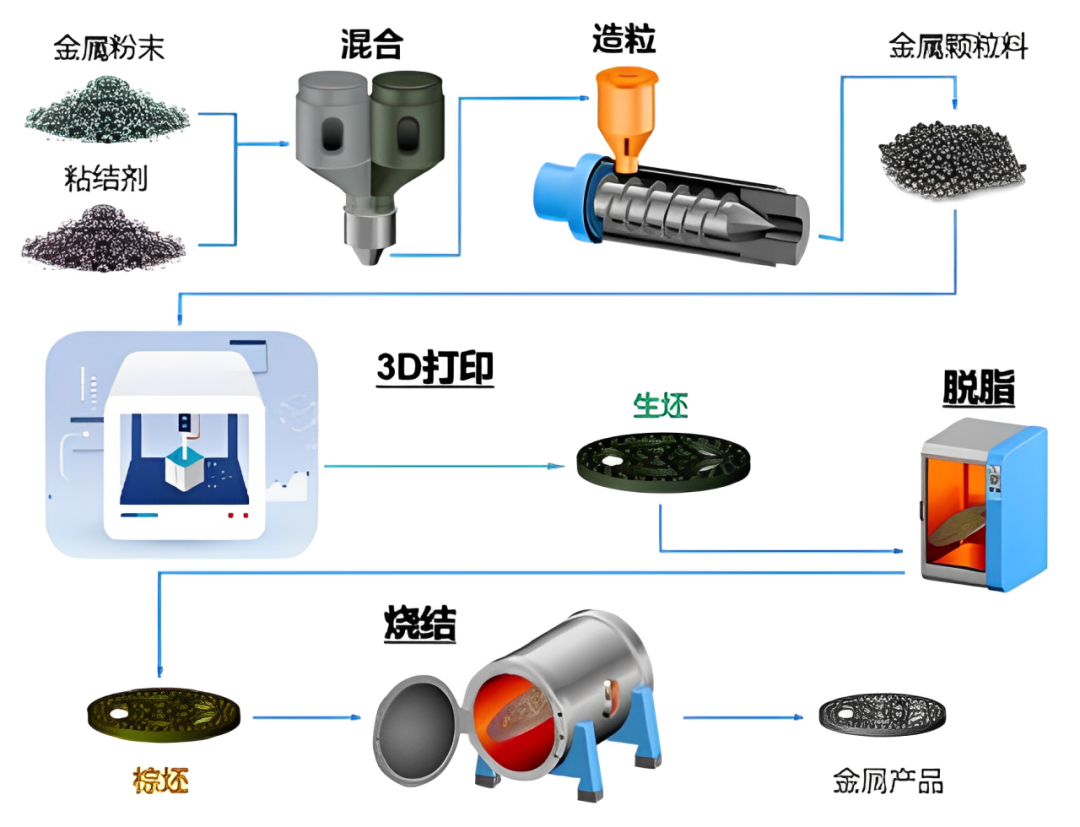

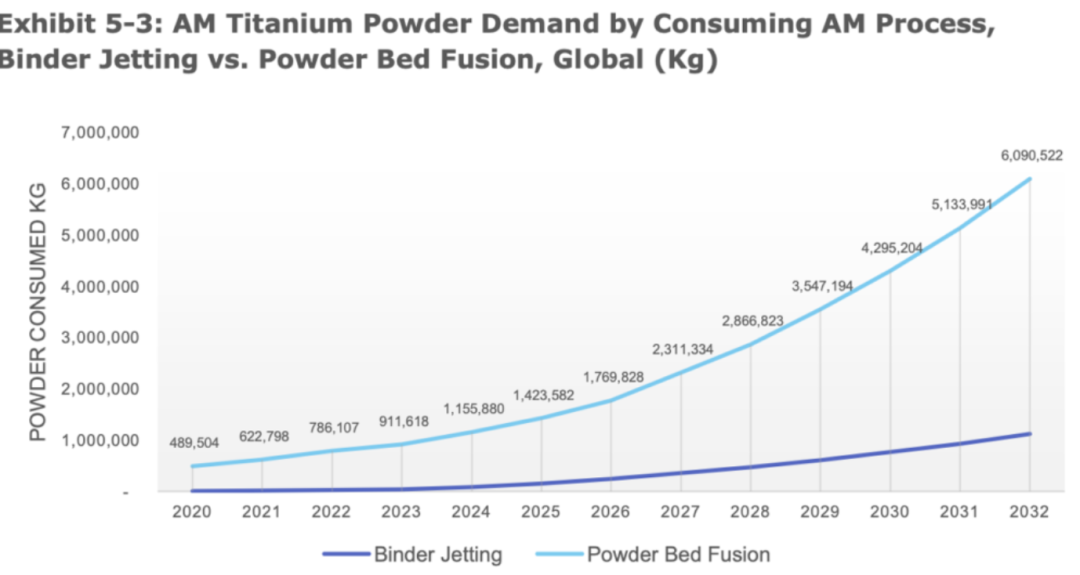

3D打印/增材制造用材料

3D打印用钛粉

(仅列1种,查看更多3D打印/增材制造用材料,文末咨询小编)

钛合金粉末是现代高端制造领域的关键材料,尤其在增材制造(3D打印)中扮演着核心角色。它以优异的比强度、耐腐蚀性和生物相容性,成为航空航天、医疗植入、高端装备等行业的“明星材料”。适用于制备高性能3D打印件的钛粉要求具有纯净度高、氧含量低、球形度好、粒度小且分布均匀等特征。

在全球制造业向数字化、轻量化与定制化转型的浪潮中,3D打印球形钛粉作为高端金属增材制造的核心原材料,正成为航空航天、医疗、汽车等领域突破材料性能瓶颈的关键支撑。

AMResearch研究指出,3D打印用钛粉市场将迎来显著增长,预计从2023年的2.14亿美元增长到2032年的14亿美元。

20

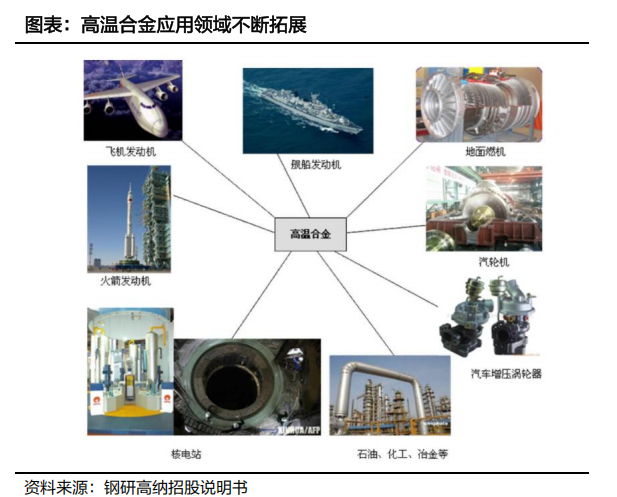

高温合金

高温合金是指以铁、镍、钴为基,能在600℃以上的高温及一定应力作用下长期工作的高端金属结构材料,具有较高的高温强度,良好的抗氧化、抗腐蚀、抗疲劳性能,已成为航空航天、石油化工、核工业、汽车等领域的关键特种材料。

高端高温合金的主要应用领域是航空航天和燃气轮机。航空航天领域,全球商用飞机机龄高、大修周期临近,航空旅行复苏推动航空发动机新机需求。高温合金占航空发动机重量47%,直接受益于产能提升与更新需求。

燃气轮机领域,AI大模型推升中美核心区域电力需求,预计2028年全球燃机销量超130GW。高温合金是燃气轮机热端部件的核心材料,将受益于燃气轮机装机量提升与更新需求。

据IndustryResearch统计,2024年全球航空航天和燃气轮机高温合金需求分别为20.8万吨和10.4万吨,2024-2028年全球航空航天和燃气轮机高温合金需求复合增速20%。

以上排名不分先后

……

篇幅有限,仅列举20种材料,仅为示意介绍

查看全部50种潜力新材料原创报告

内容、数据更加丰富详实,图表丰富,全球最新数据

扫描文末二维码订阅《DeepMat® Report》 查看

关于此份报告

焕新升级,有材®联合AI智能体DeepMat®发布《DeepMat® Report》,亮点价值特色优势如下:

如何获得上述报告?

扫码添加客服咨询

添加请备注:DeepMat Report,姓名+公司+职位

咨询电话:18529585391(同微信)

点击阅读原文,咨询如何订阅《DeepMat Report》2026