五度妙笔

五度妙笔 API商城

API商城

数据库

数据库这些中心城市,地铁申报也被限了

来源:城市财经 作者:余飞

![]()

中心城市,

地铁申报也受限了

去年年底,福州官方披露,将推动福州地铁第三期建设规划项目报批建设,并加快推进福莆宁城际铁路F2、F3线。计划在2025至2028年间,福州都市圈新增轨道交通里程87公里。

70公里里程,这一数据相比于2022年规划的线路总规模约138.1km,缩减了一半,意味着福州地铁三期规划中原本的五条线路将有所取舍。

地铁、高铁、城际,

门槛均抬高

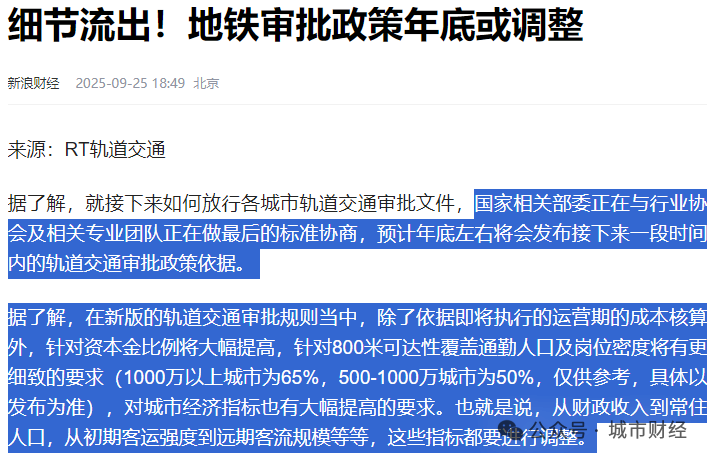

去年年末,据“RT轨道交通”透露,国家相关部委正在与行业协会及相关专业团队正在做最后的标准协商,预计年底(2025年年底)左右将会发布接下来一段时间内的轨道交通审批政策依据。

据了解,在新版的轨道交通审批规则当中,除了依据即将执行的运营期的成本核算外,针对资本金比例将大幅提高:

针对800米可达性覆盖通勤人口及岗位密度将有更细致的要求(1000万以上城市为65%,500-1000万城市为50%,仅供参考,具体以发布为准),对城市经济指标也有大幅提高的要求。也就是说,从财政收入到常住人口,从初期客运强度到远期客流规模等等,这些指标都要进行调整。

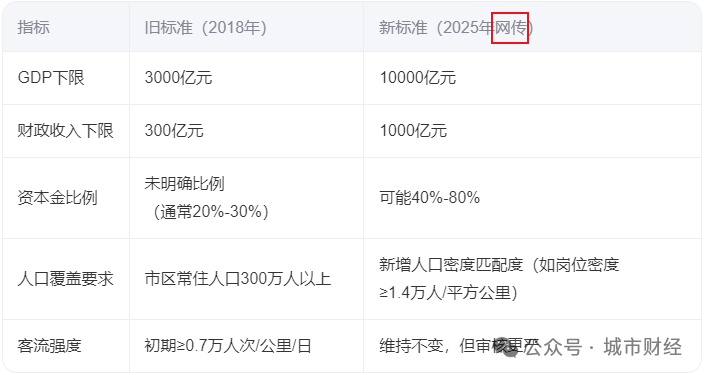

此外,还有传言,GDP、财政收入等门槛也大幅提高。GDP需要过万亿,财政收入需要过千亿。

往后,尚无地铁的城市,基本没资格申报。一大波有地铁的城市,也会在门槛抬高之后,失去资格。

总而言之,未来还能申报新一轮地铁的城市,会少之又少。

事实也是如此,从2022年南通开通地铁至今,没有诞生新的地铁城市。地铁城市已经进入了存量时代。

地铁门槛不断收紧,就连中心城市都被受限,背后的原因并不复杂,就一个字:钱。

受房地产调整影响,地方财政捉襟见肘,地方债问题更加突出。

而地铁本身又是个吞金兽,不仅建设费用高昂,运营费用、维护费用也都是一笔不小的开支。

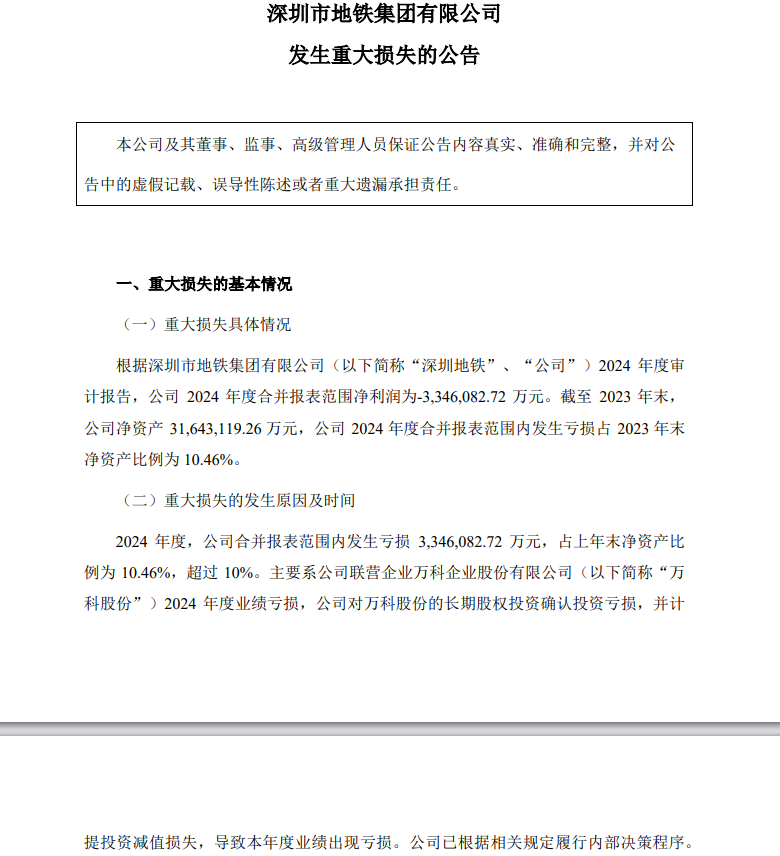

去年深圳地铁发布的公告显示:

截至2024年末,深铁集团合并报表范围内发生亏损334.6亿元,占上年末净资产比例为10.46%,超过10%。

来源:深交所官网

再叠加人口形势转变,普通地市如果也修建地铁,财政与负债可能会被严重制约。

于是,2024年8月26日,财政部、住建部、工信部、公安部、交通部、水利部联合发布了《市政基础设施资产管理办法(试行)》的通知。

一边要推进城市群、都市圈轨道交通建设,一边则是地方城市债务问题突出、财政吃紧,核心城市的地铁延伸,是两全其美的办法。

在化债成为地方城市头等大事的背景下,尽管高铁建设仍在大力推进,但另一边也抬高了门槛。

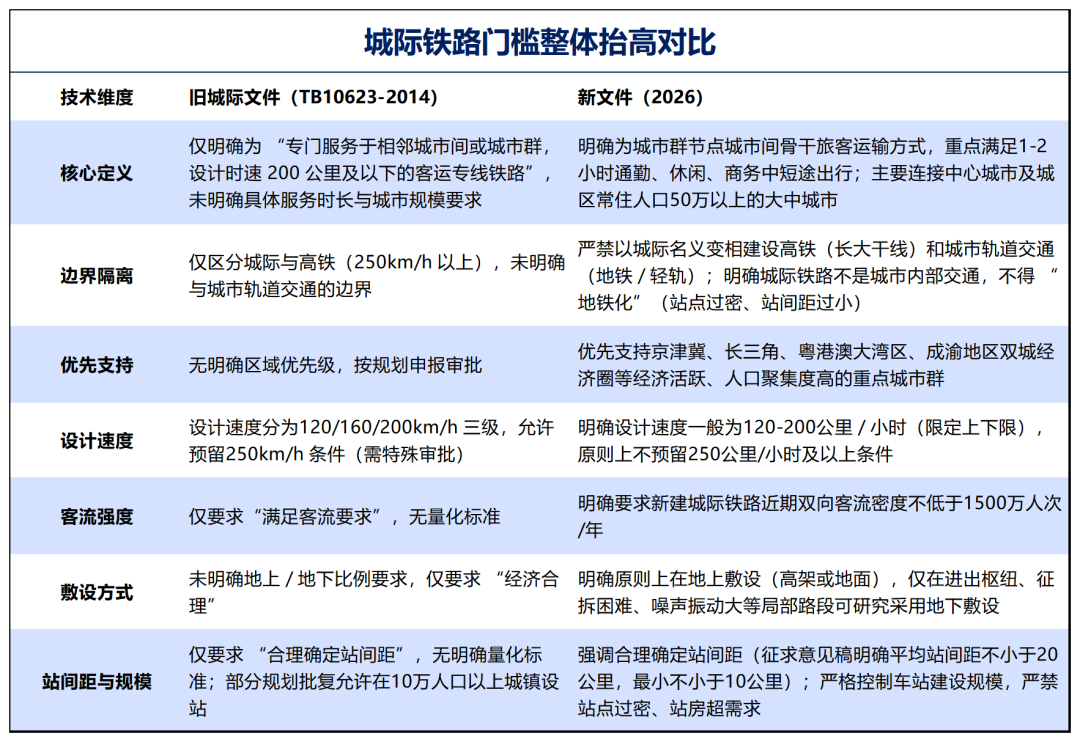

今年年初,城际铁路的门槛也抬高了。

1、城际铁路主要连接城市群内中心城市及城区常住人口50万以上的大中城市;

2、优先支持京津冀、长三角、粤港澳大湾区、成渝地区双城经济圈等经济活跃、人口聚集度高的重点城市群规划建设城际铁路。严禁以城际铁路名义变相建设高速铁路、城市轨道交通项目。

3、新建城际铁路近期双向客流密度不低于1500万人次/年,设计速度一般为每小时120-200公里。

4、避免过度超前或重复建设。对于项目开通运营5年后、双向客流密度仍未达到预期指标50%的,以及项目开通运营10年后未实现现金流平衡的地区,暂停审批(核准)新建城际铁路项目。

5、严格控制债务风险。地方政府严格落实政府支出责任,建立透明规范的城际铁路建设、运营、维护资金投入长效机制。新建城际铁路项目资本金比例不应低于50%,对违规举债融资或未落实偿债及运营补亏资金来源的项目,一律不得审批(核准)。债务高风险地区不得新增地方政府债务用于新建城际铁路项目。

6、严禁以城际铁路名义变相建设高速铁路、城市轨道交通项目。

制图:城市财经;资料来源:官方文件

后地铁化时代

所谓“地铁普及时代”,大致从2000年前后开始,到2018年第一轮门槛提高,再到这几年审批全面趋严为止。

这个阶段的核心特征只有一个——城市拼命修地铁。

2000年时,全国只有北京、上海、广州、深圳、天津、南京等少数城市拥有地铁。

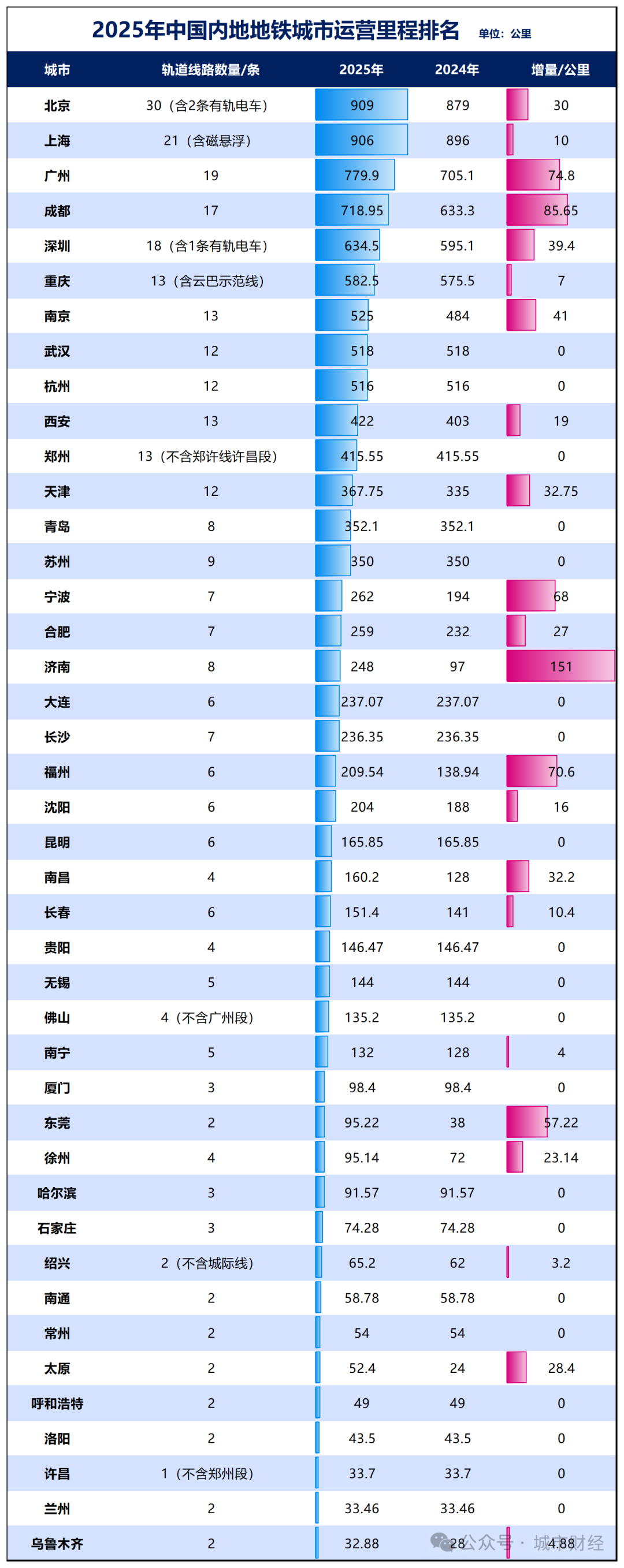

如今,拥有地铁的城市四十多个。

制图:城市财经;数据:各城市轨交集团

上海、北京的运营里程都已突破900公里,广州、成都、深圳、武汉、杭州等城市也纷纷进入500公里级别。

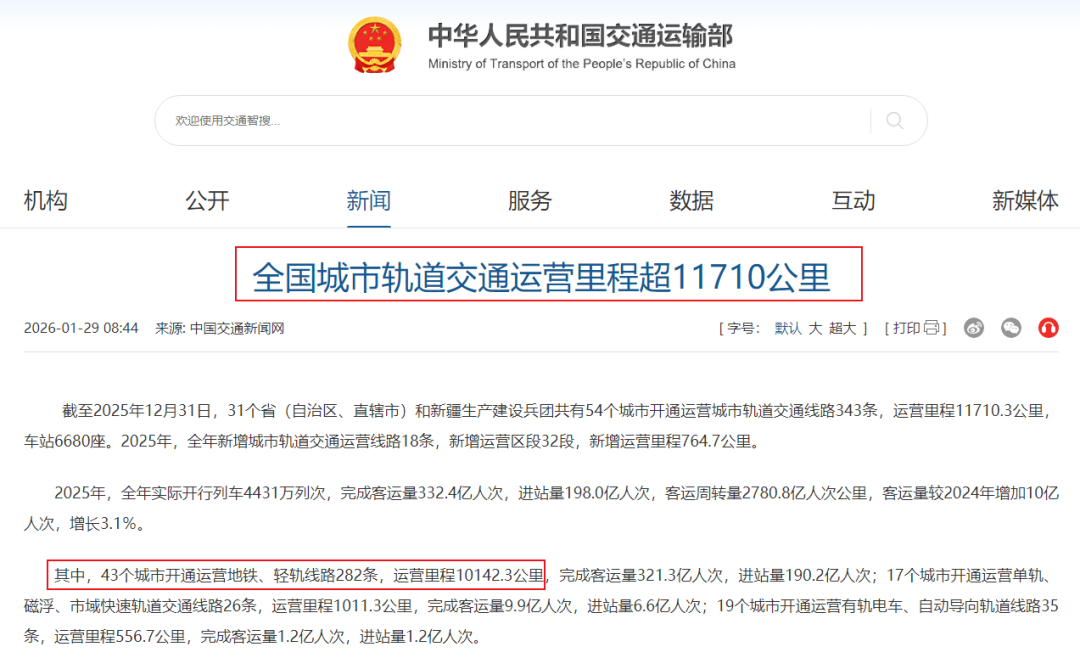

各类地铁城市总运营里程突破10000公里。

来源:交通部

这是一场典型的“基础设施竞赛”。

对城市来说,地铁不仅意味着交通能力,更意味着城市能级、人口吸引力和土地价值。很多城市把地铁当作城市扩张的骨架:

地铁修到哪里,开发就跟到哪里,人口就涌向哪里。

但现在,这个阶段正在结束。

原因其实很简单:

该有地铁的城市基本都有了,不该有的城市也越来越修不起了。

从人口结构来看,中国已经进入人口负增长时代。

中心城市的增量也大不如从前,人口增长放缓意味着城市客流增长空间也在收窄,而轨道交通却是典型的“重资产+长期回报”项目,一旦客流不足,财政压力会非常巨大。

从财政角度来看,地方政府的投资逻辑也正在发生变化。

过去十多年,很多城市依靠土地财政与房地产开发来反哺基础设施建设,形成了“地铁+土地开发”的经典模式。

但随着房地产进入深度调整阶段,这一模式正在失去支撑。

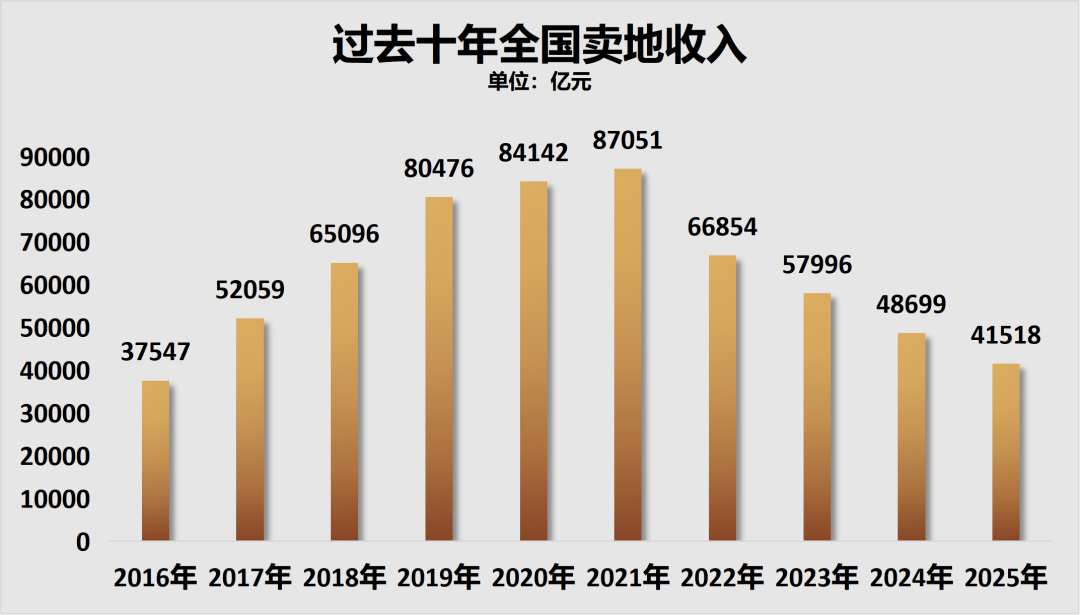

看看这几年全国卖地收入跌幅就明白了。

去年的卖地收入41518亿元,相比于2021年的高点,腰斩不止。

制图:城市财经;数据:财政部

没有土地出让收入兜底,地铁建设和运营的巨大成本就会被直接暴露出来。

因此,在“后地铁时代”,中国城市轨道交通的发展逻辑会发生三个明显变化。

第一,从“拼里程”转向“拼效率”。

过去城市比的是谁修得多、谁修得快,但未来更重要的是客流强度、换乘效率以及运营水平。

像北京、上海、广州、深圳这样的超大城市,未来新增线路的重点将更多集中在补短板和提升网络密度,而不是无序外扩。

第二,从“全面铺开”转向“核心都市圈”。

未来轨道交通建设的重点,不再是单个城市,而是城市群和都市圈内部的通勤网络。

比如长三角、粤港澳大湾区、京津冀、成渝地区等区域,通过城际铁路、市域铁路与地铁形成一体化网络,让轨道交通承担都市圈通勤骨架。

第三,从“建设时代”转向“运营时代”。

当全国地铁里程突破万公里之后,真正的挑战其实才刚刚开始。

未来几十年,大量线路将进入密集维护、更新与运营周期,车辆更新、线路维护、信号系统升级等都需要持续投入。

换句话说,中国轨道交通接下来要面对的,不只是“建得起”,更是“养得起、用得好”。

从这个角度看,地铁门槛提高,其实并不完全是坏事。

当审批趋严之后,城市会更加理性地评估人口规模、客流需求与财政能力,避免盲目上马项目。

对真正具备人口密度和经济实力的中心城市来说,轨道交通仍然会持续建设,但节奏会更加稳健。

某种意义上说,中国城市轨道交通正在完成一次历史性的阶段转变:

从高速扩张的“地铁时代”,进入精细运营的“后地铁时代”。

未来十年,中国或许仍会有新的线路不断开通,但那种动辄上百公里、城市之间竞相申报的景象,已经很难再出现了。

轨道交通不再只是城市扩张的工具,而会逐渐回归其本质,也即服务城市运行效率的一项公共基础设施。

*封面配图来源于摄图网