看懂这六种材料,才算看懂先进封装

发布时间:2026-05-20来源:国家新材料产业资源共享

一颗 AI 芯片摆在桌面上,最吸引人的总是那几样东西。GPU 的算力,HBM 的带宽,晶圆厂的制程,数据中心里的服务器机柜。但把镜头继续推近,会看到另一套更安静的工业秩序。芯片之间的距离只有几毫米,信号要在极短路径里高速穿行;热量从核心区域涌出来,要尽快被带走;晶圆被磨到极薄,还要继续经历光刻、刻蚀、重布线;封装基板要承载越来越大的芯片面积,也要容纳更复杂的线路。很多决定胜负的东西,看起来不像芯片。它们可能是一层绝缘膜,一种胶,一类抛光材料,一片玻璃,一种导热界面。先进封装的故事,讲到最后,很大一部分会落在材料上。

1

ABF:一层膜,托住高端芯片的底座

AI GPU、服务器 CPU、定制 AI 芯片,封装面积越来越大,线路层数越来越高,信号速度越来越快。封装基板承担的角色,已经接近一座微缩城市的立交系统。芯片、存储器、电源和外部接口,都要在这里完成连接。ABF 全名是 Ajinomoto Build-up Film,来自日本味之素。很多人知道味之素是食品公司,却很少意识到,它凭借这一层高性能绝缘膜,进入了高端半导体封装基板的核心位置。ABF 材料负责层间绝缘,也支撑多层高密度布线。高端 AI 芯片需要更大尺寸、更低损耗、更高层数的封装基板,ABF 的价值也随之被重新定价。国外玩家里,味之素最具代表性,积水化学、太阳油墨、松下电子材料、Resonac 等也在相关链条中占有位置。国内企业已经在相关方向推进。生益科技、华正新材、武汉三选科技、广东伊帕思新材料、广东盈骅新材等,经常出现在类 ABF 材料、封装基板材料、高端树脂体系和覆铜板升级的讨论中。这条线的门槛,藏在漫长验证里。高端 AI 芯片不会轻易更换关键材料。客户认证、批量良率、长期可靠性、稳定交付,每一项都要用时间换。材料行业的地位,往往来自多年沉默的产线数据。2

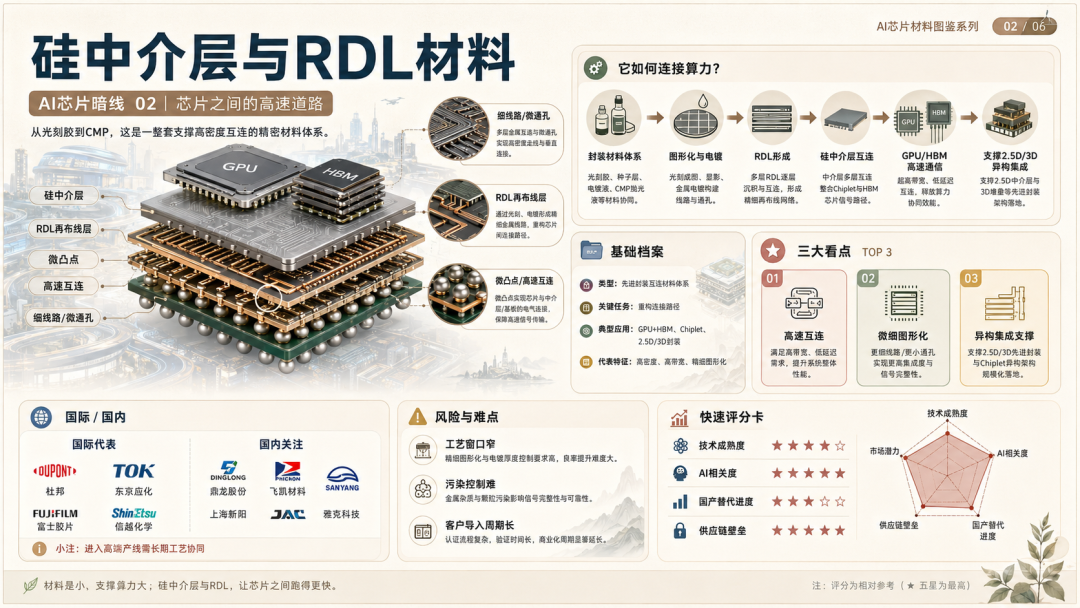

RDL与硅中介层:芯片之间的高速道路

GPU 要和 HBM 高速通信,多个计算芯片要彼此连接,逻辑芯片、存储芯片、I/O 芯片要在同一个封装系统里完成配合。这个时候,连接能力决定系统上限。它们背后是一套材料系统,包含封装光刻胶、介电材料、铜电镀材料、CMP 抛光材料、清洗材料和图形化材料。每一种材料都要和工艺深度匹配。光刻、显影、电镀、抛光、清洗,每一步都会考验材料的稳定性。国际玩家包括杜邦、HD MicroSystems、东京应化、富士胶片、JSR、信越化学、东丽、旭化成、Resonac 等。东京应化在先进封装光刻胶中长期活跃,富士胶片布局先进封装 CMP 浆料,信越化学则提供光敏介电材料。国内企业中,鼎龙股份、飞凯材料、强力新材、雅克科技、上海新阳、彤程新材等,正在进入相关材料国产化和客户导入阶段。这一层最考验配方、工艺窗口和一致性。材料参数只是门票,能否在客户产线上稳定运行,才决定它有没有产业价值。先进封装越往高密度互连走,RDL和硅中介层相关材料越像芯片系统里的血管。信号跑得快,系统才有性能。材料不稳定,高端封装就会失去量产基础。3

底填与模封:保护最昂贵的焊点

芯片和基板之间,有大量微小焊点。它们要承受温度变化、材料膨胀、机械应力和长时间运行。底部填充胶进入芯片和基板之间的缝隙,保护焊点,分散应力,提高热循环可靠性。模封材料则保护芯片结构,控制翘曲,提升封装整体强度。这类材料听起来普通,却直接影响芯片能不能长期工作。高端 AI 芯片单价很高,系统价值更高,任何封装失效都可能造成巨大损失。越昂贵的芯片,越需要可靠的材料替它承受应力。国际代表企业包括汉高、Namics、Resonac、住友电木、长濑化成、京瓷等。Namics 在半导体和电子封装绝缘材料、导电材料、下一代封装材料中积累很深。汉高也长期布局半导体封装材料,覆盖薄晶圆、小型化、3D 设计和晶圆级技术等方向。国内方向里,华海诚科、德邦科技、飞凯材料等,可以放在环氧塑封料、底填、封装胶、导热和导电材料链条里。联瑞新材这类公司则更多关联填料体系。这一环节的核心词是可靠性。材料要经历高温、高湿、冷热冲击、长时间运行和复杂应力测试。能封起来,只是第一步。能陪芯片跑很久,才是真门槛。4

临时键合:超薄晶圆的固定术

它叫临时键合材料。

很多先进封装工艺需要处理超薄晶圆。晶圆越薄,越容易翘曲、破裂和变形。加工之前,要先把它临时固定在载体上;完成减薄、刻蚀、光刻、重布线之后,再把它干净分离。临时键合材料要粘得住,也要剥得干净。它要耐高温、耐酸碱、耐有机溶剂,还不能留下残留,不能污染晶圆表面。每一项要求都和良率直接相关。国际代表公司包括 3M、Brewer Science、信越化学、TOK、Daxin Materials。3M 有面向先进封装的临时键合与解键合材料方案,Brewer Science 的 WaferBOND、BrewerBOND 等材料也服务于超薄晶圆后段复杂加工。国内企业中,飞凯材料、鼎龙股份等正在推进相关方向。飞凯材料公开资料提到,其临时键合方案包含键合胶、光敏胶、清洗液,可支持热拆解、机械拆解和激光拆解,并耐受 Fan-out、TSV 工艺中的多类化学药水。临时键合材料的价值,会随着 2.5D、3D、Fan-out、TSV 等工艺继续上升。封装结构越立体,晶圆越薄,加工越复杂,这类材料的位置越关键。5

热界面材料:算力越强,散热越贵

算力提高,功耗上升。功耗上升,热量聚集。热量带不走,芯片就会降频,系统稳定性就会下降,数据中心的能耗和维护成本也会被推高。热界面材料负责降低芯片和散热器之间的热阻。它在芯片、封装盖板和散热器之间,厚度可能很薄,却影响整个系统的温度表现。这一类材料包括导热凝胶、导热垫片、相变材料、金属焊料、液态金属、烧结银、石墨和复合导热材料。不同功耗密度,不同封装结构,不同寿命要求,会带来完全不同的材料选择。国际代表公司包括汉高、霍尼韦尔、3M、杜邦、莱尔德、信越化学、Momentive、Indium Corporation。国内相关企业包括德邦科技、飞荣达、中石科技、碳元科技、思泉新材、沃尔核材、联瑞新材等。它们覆盖消费电子、服务器散热、板级导热、填料体系和部分封装相关材料。这里容易产生概念混淆。导热材料市场很大,高端AI芯片封装级热界面材料的门槛更高。真正有价值的位置,来自高功耗芯片场景、长期可靠性测试和核心客户体系。AI 芯片继续提高功耗之后,散热会成为性能边界的一部分。能不能跑满,不只取决于计算核心,也取决于热量能不能被带出去。6

玻璃基板:下一代封装的想象力

今天,高端封装仍大量依赖有机基板和ABF体系。随着封装面积变大、线路密度提高、互连复杂度上升,有机材料会面对尺寸稳定性、翘曲控制、热膨胀匹配和更精细线路加工压力。玻璃基板的吸引力,在于更好的尺寸稳定性、平整度、电性能和大面积加工潜力。它可能成为未来高端封装基板、玻璃中介层、面板级封装和 TGV 技术的重要方向。国际上,康宁、肖特、AGC、HOYA、Absolics,以及推进玻璃基板路线的英特尔,都受到关注。英特尔很早就把玻璃基板纳入先进封装路线,并展示过结合 EMIB 和玻璃芯基板的样品。国内也有企业在玻璃基板和 TGV 方向布局。沃格光电、三叠纪、厦门云天、佛智芯、奕成科技、森丸电子、甫一电子等,经常出现在相关产业资料中。这条路线仍在产业化早期。大面积玻璃加工、玻璃通孔、金属填充、裂纹控制、设备适配、良率提升和客户导入,都需要继续突破。玻璃基板的故事很有未来感,也有很长的工程路。市场喜欢想象力,产业最后只认良率和订单。最后的竞争,会落到产线里

先进封装其实就是材料供应链的重新排位。材料公司最重要的战场,在客户产线,在小批量验证,在可靠性测试,在一次次工艺味之素、东京应化、信越化学、富士胶片、3M、Brewer Science、Namics、汉高、康宁、肖特,这些公司不一定站在舆论中心,却站在先进封装的基础层。先进封装继续发展,国产材料就会获得更大的产业窗口。ABF 相关材料、RDL 材料、底填和模封、临时键合、热界面材料、玻璃基板,每一条线都可能出现新的公司座次。它很少奖励短期故事,更奖励长期稳定。谁能进入客户产线,谁能跑出良率,谁能留下可靠性数据,谁能连续供货,谁才可能从“相关公司”变成“关键供应商”。AI的表层是模型,模型背后是算力,算力背后是芯片,芯片继续往下,是先进封装和材料。最热闹的地方,未必最接近价值。有时候,真正改写产业格局的东西,只是一层膜,一种胶,一片玻璃,和一套被反复验证过的材料配方。【本文部分配图由AI生成,仅供示意。内容基于公开资料整理分析,仅供参考,不构成任何投资建议。文中涉及的数据如无特殊说明,均来自公开市场研报。如有数据引用不当或侵权,请联系删除。】如果大家喜欢我的内容,请多多关注!!

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。

五度妙笔

五度妙笔 API商城

API商城

数据库

数据库