五度妙笔

五度妙笔 API商城

API商城

数据库

数据库10大最具潜力新材料

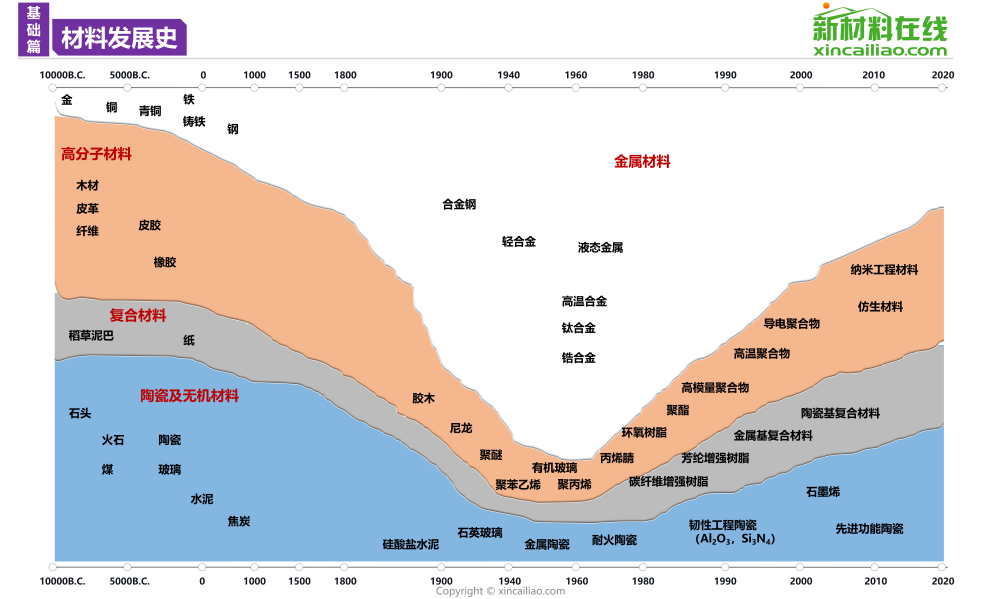

人类文明史就是材料发展史,从远古时期的石器时代到现代的高科技时代,每一次文明的飞跃都伴随着材料科学的突破与革新。

01

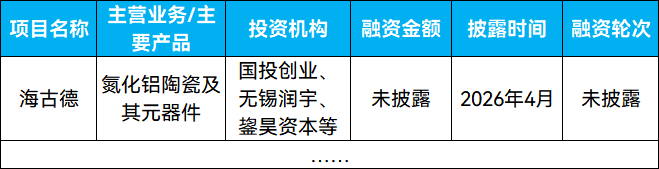

氮化铝陶瓷

氮化铝拥有出众的热导性及与硅相匹配的热膨胀系数,既是新一代散热基板和电子器件封装的理想材料,也可用于热交换器、压电陶瓷及薄膜、导热填料等,应用前景广阔。随着电子信息产业技术不断升级,市场对散热基板与封装材料的散热性与耐高温性要求不断提升,性能相对普通的基板材料难以满足市场需求,氮化铝陶瓷基板行业发展迎来机遇。

全产业链代表公司:德山化工Tokuyama、丸和Maruwa、京瓷Kyocera、CeramTec、中瓷电子……

咨询小编获取完整版20+公司名单、公司介绍

近5年投融资案例:

咨询小编获取完整版20+投融资案例

02

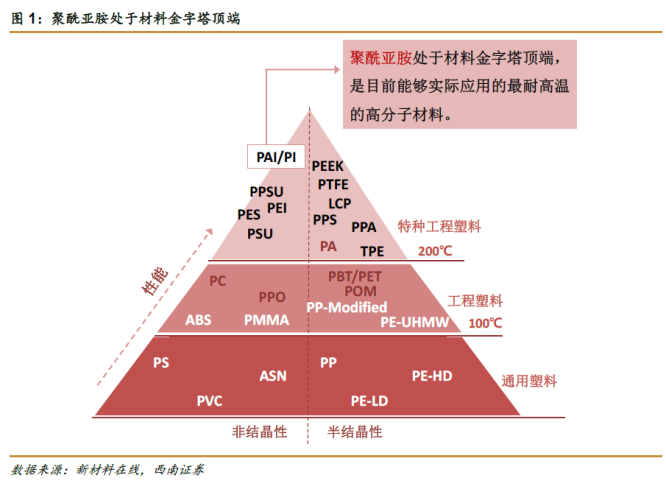

光敏聚酰亚胺PSPI

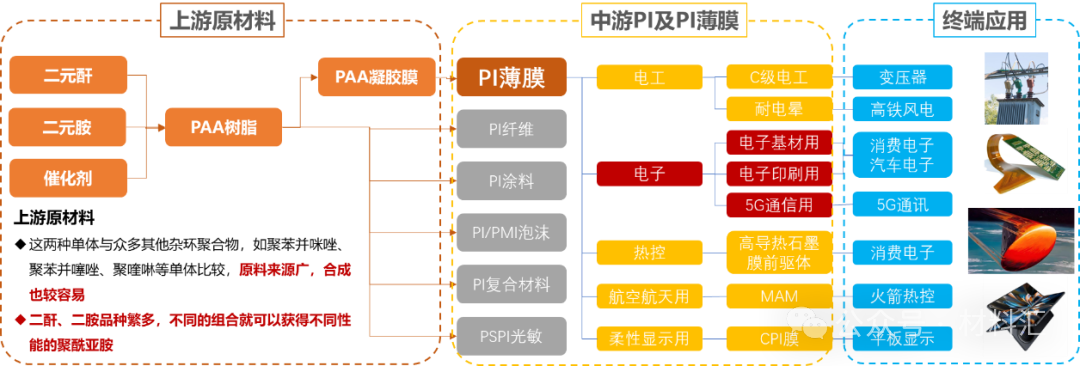

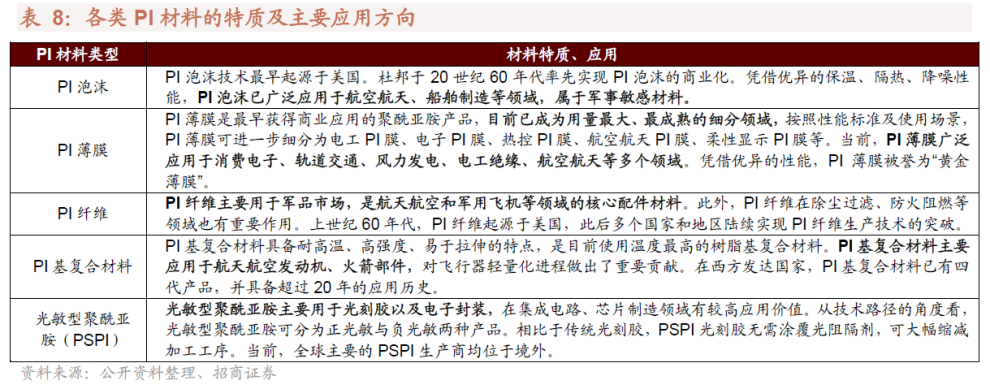

聚酰亚胺(PI)是综合性能突出的有机高分子材料,被誉为“二十一世纪最有希望的工程塑料之一”。该材料的使用温度范围很广,能在-200~300℃的环境下长期工作,短时间耐受400℃以上的高温。同时,该材料还具有高绝缘强度、耐溶、耐辐照、保温绝热、无毒、吸声降噪、易安装维护等特点。当前,聚酰亚胺已广泛应用在航空航天、船舶制造、半导体、电子工业、纳米材料、柔性显示、激光等领域。根据具体产品形式的不同,聚酰亚胺应用方向可以细分为PI泡沫、PI薄膜、PI纤维、PI基复合材料、PSPI等多种产品。

2025年全球聚酰亚胺(PI)塑料市场销售额达到约102亿美元,预计到2032年将达到151.3亿美元,年复合增长率(CAGR)约为5.9%。

其中,光敏聚酰亚胺(PSPI)已成为RDL再布线层(Redistribution Layer)、再布线互连、绝缘介质层等关键环节的材料选择,在Fan-out、2.5D/3D封装、HBM(高带宽存储)等高端芯片领域应用广泛,成为延续芯片性能提升的关键路径。PSPI适配多种高端芯片封装需求,应用于高性能计算、移动终端、存储芯片、汽车电子等领域,多场景渗透彰显PSPI的技术适配性与市场价值。

全产业链代表公司:东丽 Toray、旭化成 Asahi Kasei、富士胶片 Fujifilm、HD Microsystems……

咨询小编获取完整版10+公司名单、公司介绍

近5年投融资案例:

咨询小编获取完整版20+投融资案例

03

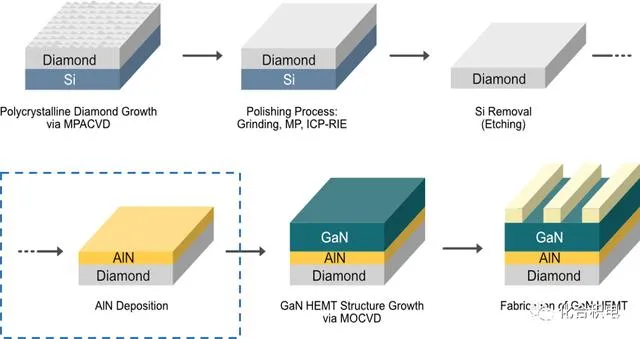

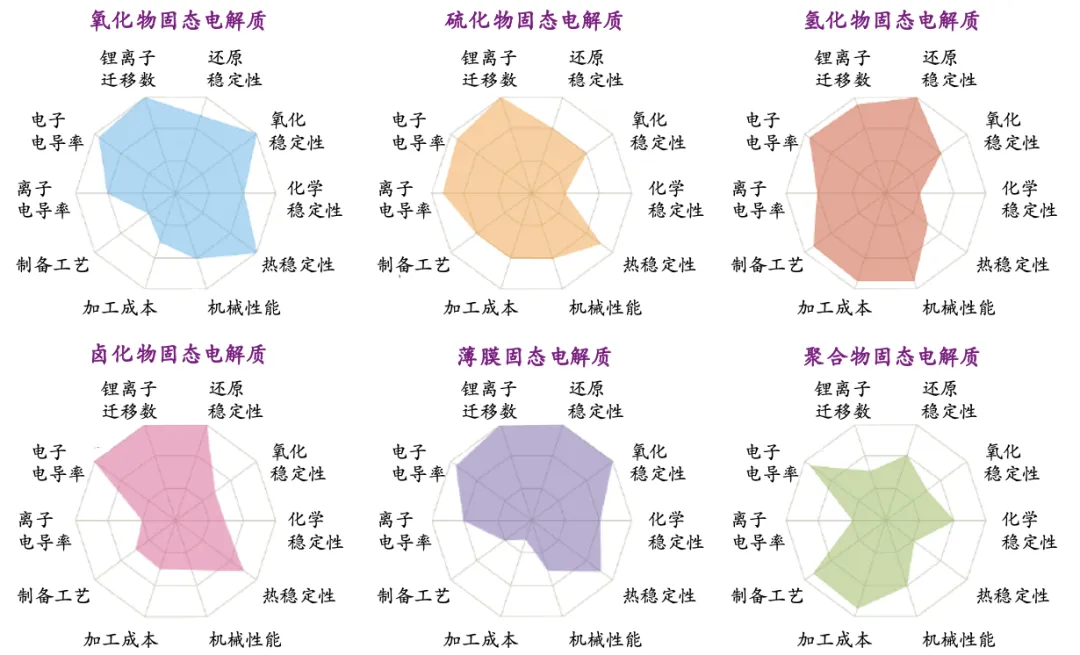

硫化物固态电解质

固态电池具有高比能、高安全性和长寿命的特点,被全球公认为是取代现有锂离子电池的颠覆性技术之一。固态电池关键材料主要包括固态电解质材料、正极材料、负极材料及相关辅材。

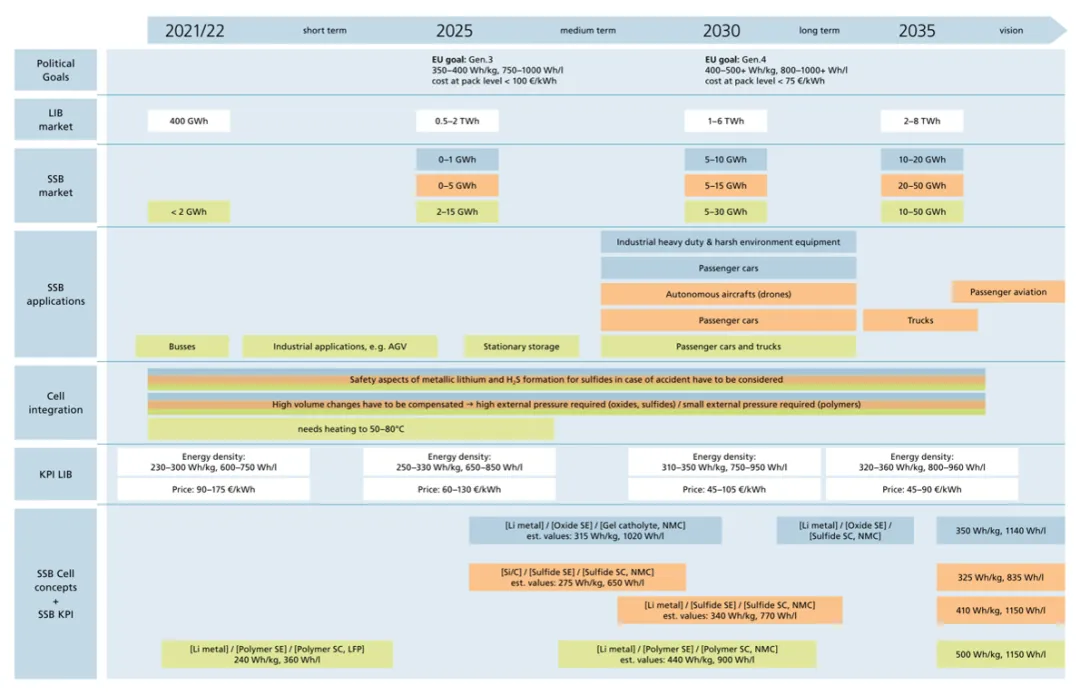

Fraunhofer固态电池技术路线图

政策支持+市场需求+技术突破三重驱动,固态电池产业化节奏明确,市场空间广阔。2030年全球固态电池出货量将达到808GWh,其中2030年半固态电池需求量有望超650GWh。

固态电解质材料:是固态电池的核心部件,其进展直接影响全固态电池的发展进程。硫化物电解质为固态电解质主流路线;卤化物电解质室温离子电导率能满足要求,且成本相对较低、柔韧性较好、电化学窗口较宽,具备较大应用潜力。

全产业链代表公司:出光兴产、三井金属、浦项化学、Solid Power、Ionic Materials……

咨询小编获取完整版20+公司名单、公司介绍

近5年投融资案例:

咨询小编获取完整版20+投融资案例

04

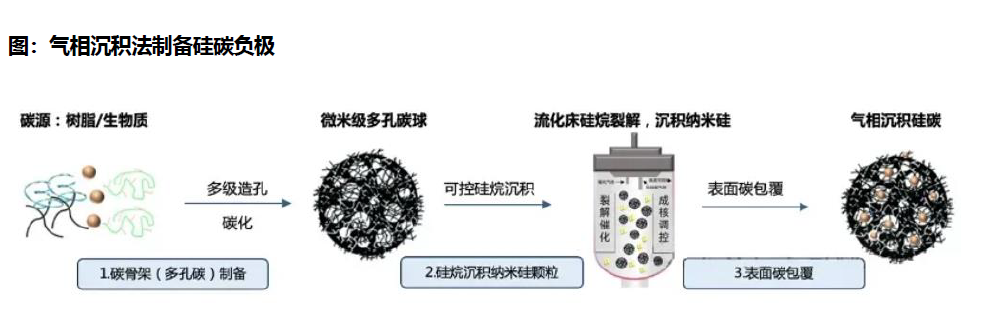

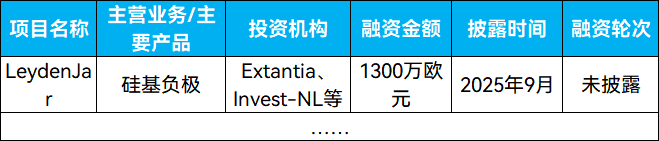

硅碳负极

硅碳负极材料是指将硅材料与不同结构的碳材料掺杂,以此提高负极材料的容量和电化学性能的材料,应用于高能量密度锂电池、电动车插电式混合动力电池、储能系统、航空航天和军事领域等。硅碳负极可以在保证能量密度的前提下降低电芯成本,被视为进一步提升电池能量密度的有效方案。

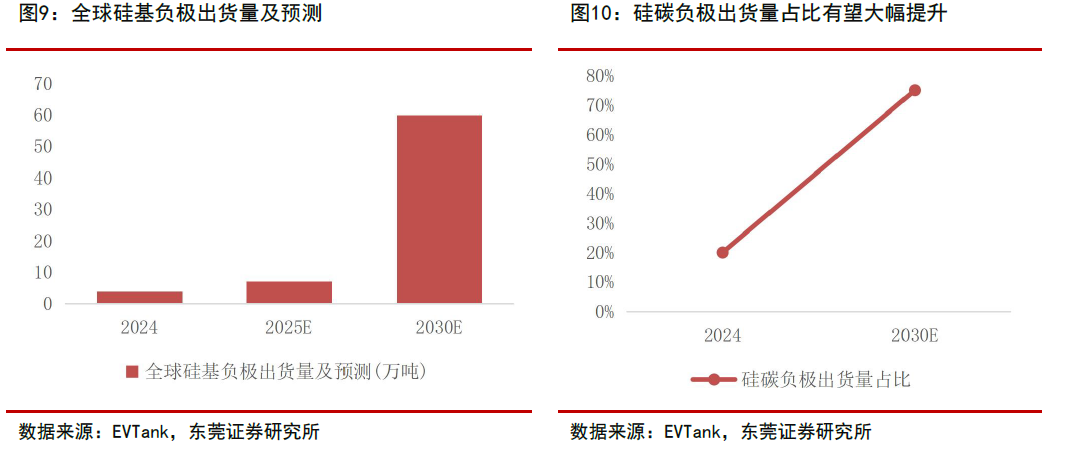

据EVTank预计,随着CVD工艺的逐步成熟,2030年全球硅碳负极材料在硅基负极出货量的占比将超过75%,成为硅基负极的主流技术路线。

全产业链代表公司:信越化学、大阪钛业、日立化成、贝特瑞、璞泰来……

咨询小编获取完整版20+公司名单、公司介绍

近5年投融资案例:

咨询小编获取完整版20+投融资案例

05

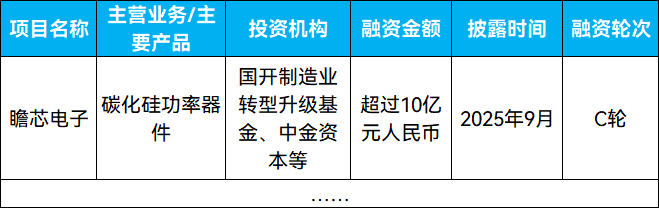

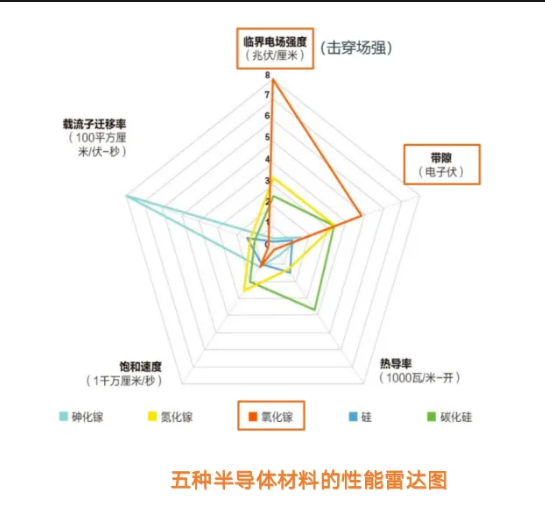

碳化硅

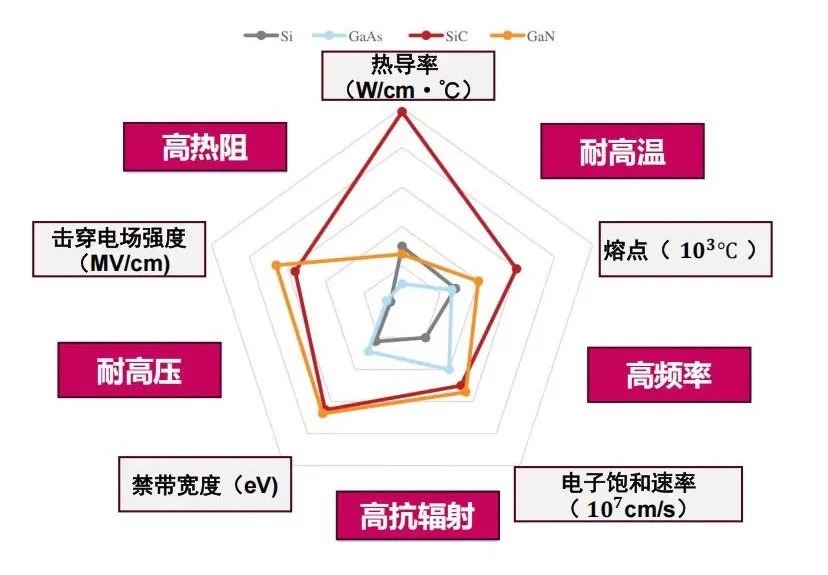

碳化硅(SiC)是一种宽禁带半导体材料,具有高耐压、高热导率和低开关损耗等特性,在高压、高频、高温场景下具备系统级效率优势,SiC成为车用电驱、光伏逆变、电网变换等领域的首选新型功率半导体材料。随着产业发展晶圆尺寸由2英寸、4英寸逐步扩大到6英寸、8英寸乃至12英寸,晶体缺陷密度大幅降低,材料供应和良率持续改善,碳化硅正从小众逐步走向大规模产业化。

SiC材料在击穿电压、热导率、电子饱和速率的相对优势

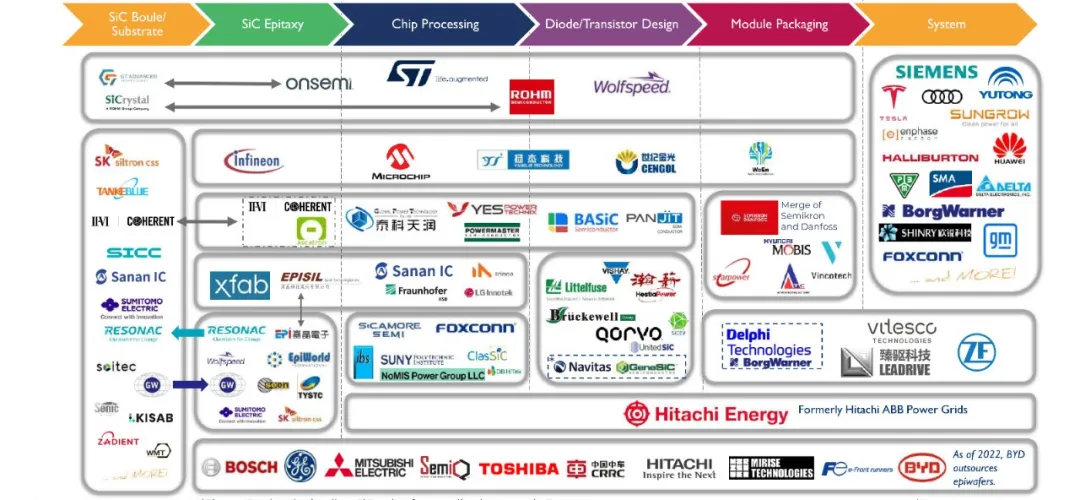

碳化硅产业链图谱

过去十年,以新能源汽车、光伏逆变器和工业电源为代表的功率电子应用,成为推动碳化硅器件快速放量的核心驱动力。在此基础上,随着AI算力需求爆发式增长,碳化硅在先进封装领域的散热与结构功能应用逐步显现,开辟出一条全新的成长曲线,使整个产业链进入“双轮驱动”的发展阶段。

全产业链代表公司:Wolfspeed、罗姆Rohm 、安森美Onsemi 、天岳先进、瀚天天成……

咨询小编获取完整版30+公司名单、公司介绍

近5年投融资案例:

咨询小编获取完整版20+投融资案例

06

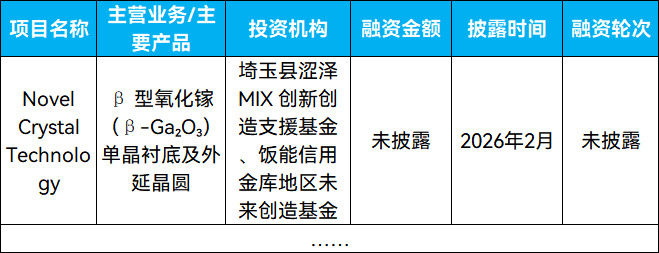

氧化镓

以氧化镓等第四代超宽禁带材料为基础材料的功率器件具有更高的击穿电压与更低的导通电阻,从而拥有更低的导通损耗和更高的功率转换效率,在功率电子器件方面具有极大的应用潜力。

氧化镓(Ga2O3)是一种宽禁带半导体材料,具有耐压、电流、功率、损耗等优势,被普遍认为是继SiC和GaN之后最有可能率先实现大规模商业化的第四代半导体材料。

富士经济预计到2025年,GaN功率半导体市场规模将达到585亿日元,到2035年将增长至3169亿日元。未来,GaN的应用预计将在车载充电器、激光雷达、服务器机架电源以及人形机器人和无人机等领域得到更广泛的应用。

全产业链代表公司:诺维晶科NCT、流慧FLOSFIA、C&A、Kyma Technologies、镓仁半导体……

咨询小编获取完整版10+公司名单、公司介绍

近5年投融资案例:

咨询小编获取完整版20+投融资案例

07

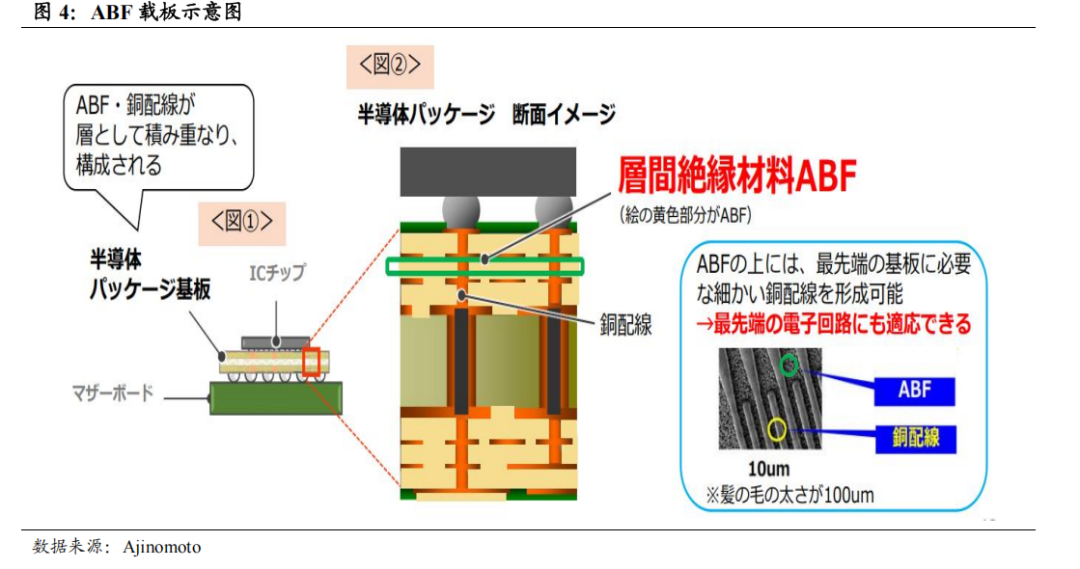

ABF膜及基板

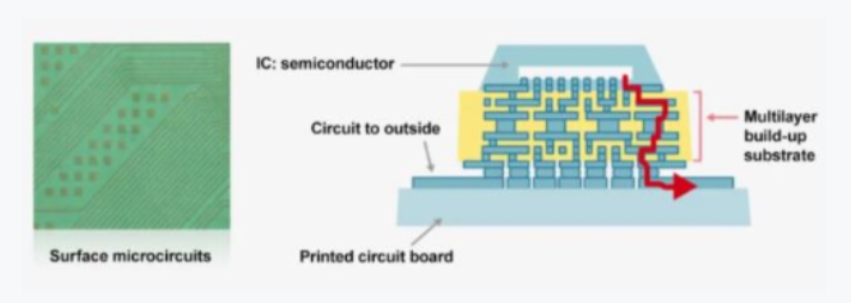

ABF(AjinomotoBuild-upFilm)是一种用合成树脂类材料做成的薄膜,具有很好的绝缘性。ABF用于芯片内部的绝缘填充材料,相较于传统的液体绝缘材料,ABF采用薄膜的形式更便于使用,覆盖压合即可完成操作,可极大提升生产效率。

味之素的ABF用于芯片

ABF载板以ABF树脂为基材,是一种高性能IC封装基板。相较于BT载板,ABF载板具有更细的线宽线距、更高的引脚数和传输速率,适合高密度、高速互联的先进封装需求;其结构特点包括高精度、高散热性以及小型化,能有效支撑芯片与PCB之间的信号连接。ABF载板主要用于高算力芯片封装,未来深度受益于下游AI、云计算等加速落地。

全产业链代表公司:味之素 Ajinomoto、欣兴电子、揖斐电 Ibiden、南亚电路板 Nan Ya PCB、新光电气 Shinko……

咨询小编获取完整版20+公司名单、公司介绍

近5年投融资案例:

咨询小编获取完整版20+投融资案例

08

玻璃基板

玻璃基板(GlassSubstrate)是一种以高透明度、优异平整度及良好稳定性为特点的基底材料,其主要功能是作为支撑载体,确保上层功能材料的可靠固定和良好的电气、光学性能,从而保障整个器件或系统的长期稳定性和使用寿命,被视为半导体领域新一代基板解决方案。

浙商证券指出,2026-2030年期间,玻璃基板将逐步迈向商业化阶段。随着后续玻璃基板在工艺(通孔、电镀等)、产业链配套上不断成熟,其将先从CPU、GPU等场景落地,逐步开启渗透替代有机基板的百亿美元市场。

全产业链代表公司:台积电、三星电机、群创、Ibiden、京东方……

咨询小编获取完整版20+公司名单、公司介绍

近5年投融资案例:

咨询小编获取完整版20+投融资案例

09

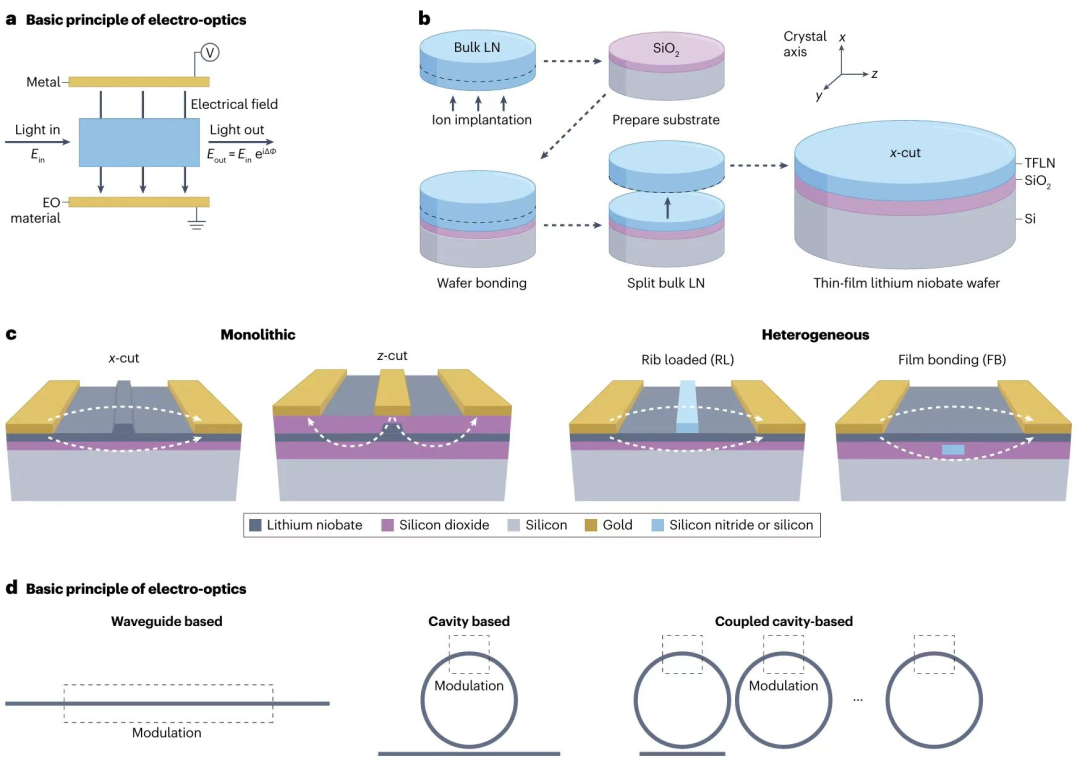

薄膜铌酸锂

铌酸锂(LiNbO₃)是一种典型铁电单晶功能氧化物,被集成/导波光学长期视为“基础功能材料平台”。

薄膜铌酸锂(TFLN/LNOI)是把单晶LiNbO₃做成亚微米薄膜,由于LiNbO₃/SiO₂折射率对比更高,可实现更强光场约束与更小弯曲半径,显著缩小器件尺寸、提高片上集成密度。相比传统体铌酸锂波导工艺因折差弱导致结构尺度被限制、难以高密度集成,LNOI通过“薄膜化+高折差”把铌酸锂的电光/非线性优势带到纳米级强约束光子结构中,并更接近成熟半导体光子平台的可扩展制造路径。

过去,薄膜铌酸锂技术主要掌握在国外的Lumentum、思科(Acacia)以及日本企业手中。但近年来,中国企业在这一领域实现了从跟跑到领跑的跨越。

随着单波速率向200G、400G演进,传统的调制材料已触及天花板,TFLN正成为下一代光通信的“标配”。

LightCounting预计2028年3.2T光模块市场规模有望达13.96亿美元,2031年有望提升至240亿美元。

全产业链代表公司:天通股份、南智芯材、济南晶正、Partow、Soitec SA……

咨询小编获取完整版10+公司名单、公司介绍

近5年投融资案例:

咨询小编获取完整版20+投融资案例

10

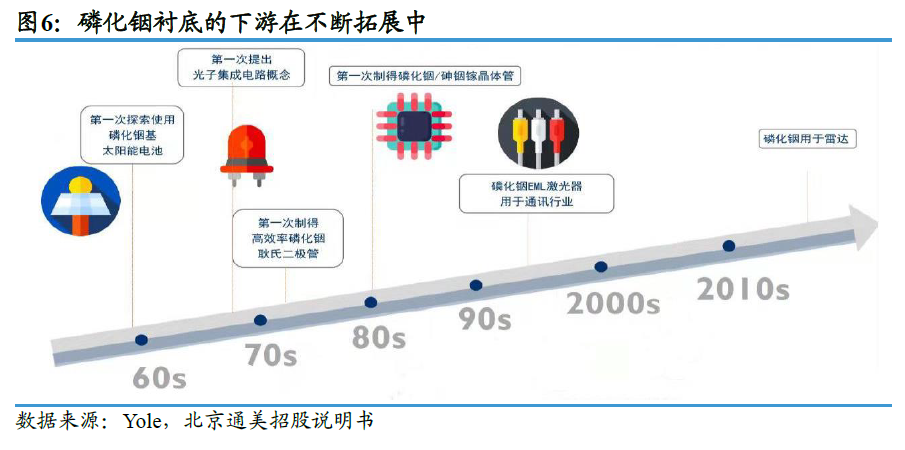

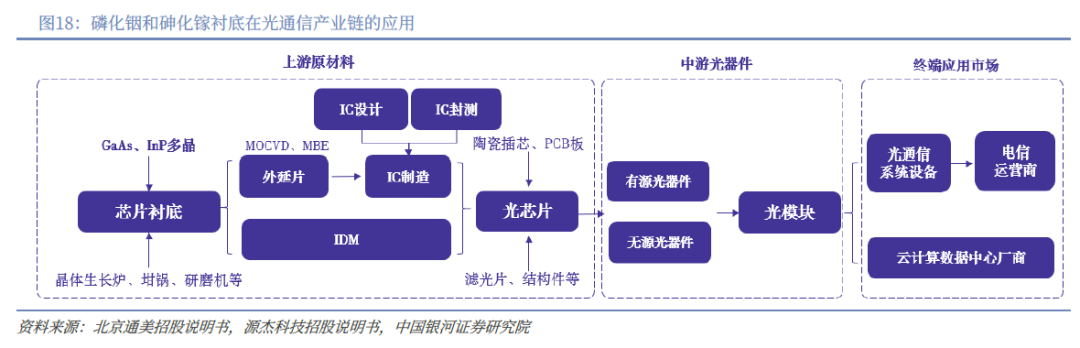

磷化铟

磷化铟(IndiumPhosphide,InP)是一种Ⅲ-Ⅴ族化合物半导体材料,由铟(In)和磷(P)按1:1原子比构成,具有闪锌矿晶体结构。

根据《化合物半导体材料术语》(GB/T系列国家标准),磷化铟衬底是指以高纯磷化铟单晶为原料,经切割、研磨、抛光等工艺制成的单晶薄片,用作外延生长基底。

磷化铟衬底材料具有高频、高低温性能好、噪声小、抗辐射能力强等优点,符合高频通信的特点,在光通信领域得到重要应用。磷化铟衬底用于制作FP、DFB、EML边发射激光器芯片和PIN、APD探测器芯片,主要应用于电信、数据中心等中长距离传输。

使用磷化铟衬底制造的半导体器件,具备饱和电子漂移速度高、发光波长适宜光纤低损通信、抗辐射能力强、导热性好、光电转换效率高、禁带宽度较高等特性,因此磷化铟衬底可被广泛应用于制造光模块器件、传感器件、高端射频器件等。

算力需求的持续爆发,驱动光模块向更高速率演进,无线前传光模块已从10G向25G/50G/100G升级,电信与数通光模块也进入200G、800G乃至1.6T阶段,对磷化铟和砷化镓衬底的材料性能提出更高要求。磷化铟衬底在光通信领域的市场需求有望进一步扩大,从而带动市场规模增长。根据Yole测算,2026年全球磷化铟衬底(折合二英寸)预计销量为128万片,市场规模为2.02亿美元,2019-2026年CAGR分别为14%/12%。

全产业链代表公司:住友电工、AXT 北京通美、JX 金属、联亚光电、全新光电……

咨询小编获取完整版20+公司名单、公司介绍

近5年投融资案例:

咨询小编获取完整版20+投融资案例

点击查看完整版潜力新材料50强:最新发布!“潜力新材料50强”(MAT50)榜单揭晓

全部50种潜力新材料原创报告

内容、数据更加丰富详实,图表丰富

代表公司介绍、投融资案例

全球最新市场数据及未来趋势预测

扫描文末二维码订阅《DeepMat® Report》 查看

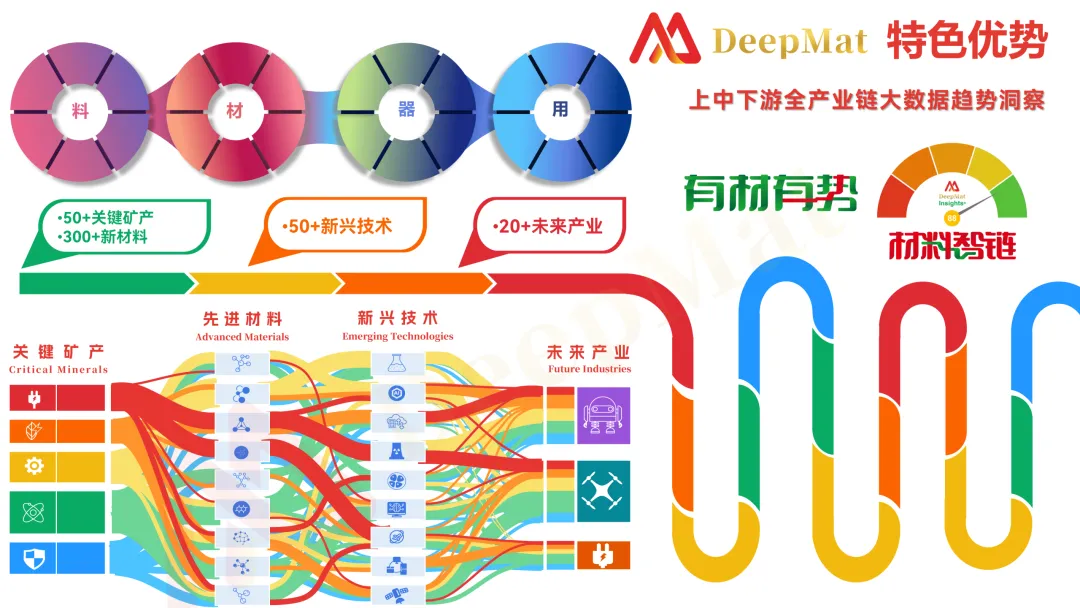

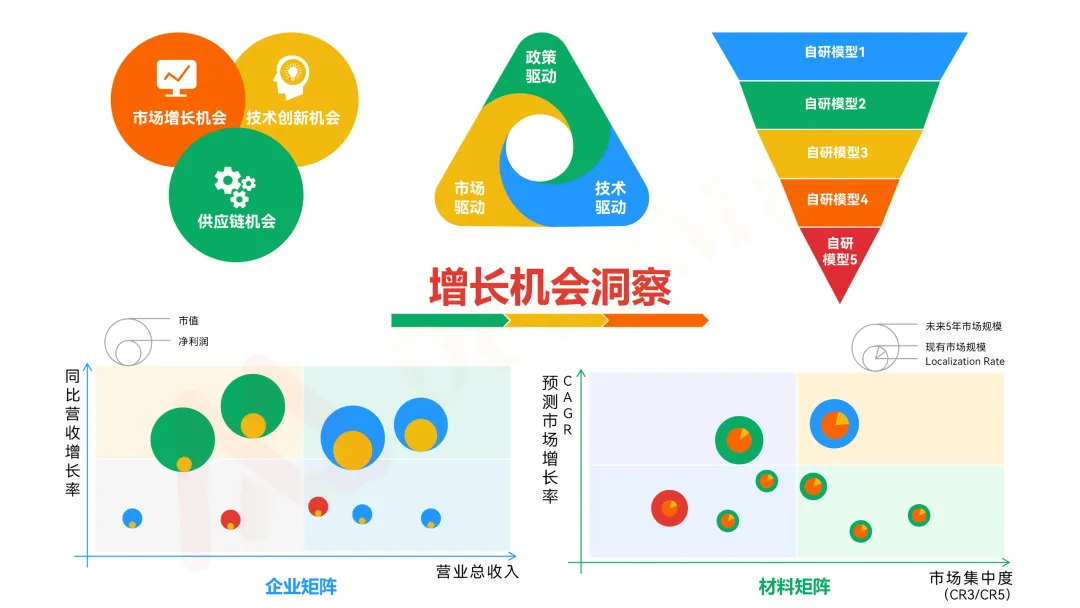

有材®大数据联合新材料在线®于5月12日发布2026年Q1“潜力新材料50强”(MAT50);评选参照多维度评选标准及专业评选流程,综合市场吸引力、未来成长性、颠覆性创新性、技术成熟度、技术及竞争壁垒、政策支持力度及战略价值等多维度评价指标,采用定量与定性相结合的方式进行综合评估评价。

榜单依托有材®大数据全球六大专有数据库,AI智能体DeepMat®六大自研模型,对全球200+新材料细分领域,50+新兴技术,20+新兴产业及未来产业进行全面深入的分析,上中下游全产业链趋势洞察,包括市场趋势、技术趋势、供应链趋势、投融资趋势,并对10000+全球影响力的新材料标杆企业进行了深入战略洞察;依托全球新材料投融资库50000+投融资案例,发掘全球极具创新及发展潜力、高价值高成长及未来独角兽等创新创业公司研究;采用定量与定性相结合的方式进行综合评估评价;甄选出炉了2026年Q1《最具潜力新材料50强报告》,同步发布《DeepMat® Report》。

关于此份报告

焕新升级,有材®联合AI智能体DeepMat®发布《DeepMat® Report》,亮点价值特色优势如下:

如何获得上述报告

扫码添加客服咨询

添加请备注:DeepMat Report,姓名+公司+职位

咨询电话:18598050535(同微信)

点击阅读原文,咨询如何订阅《DeepMat Report》2026