五度妙笔

五度妙笔 API商城

API商城

数据库

数据库ASML,光刻机又又又卖爆了 !

发布时间:2026-07-15来源:半导体盒

本文为 ASML 2026年第二季度业绩高管访谈实录概括内容,参会高管为CEO Christophe Fouquet、CFO Roger Dassen,核心内容包含 Q2 实际经营业绩、Q3 及 2026 全年大幅上调业绩指引、全球半导体市场需求逻辑、各产品线出货与收入增速、中国区域业务情况、存量装机业务增长逻辑、毛利率驱动因素、2027-2028 长期产能与订单、High NA 技术重大进展、资本市场日安排十大板块,具体内容如下:

一、2026 Q2 季度实际经营业绩:超指引

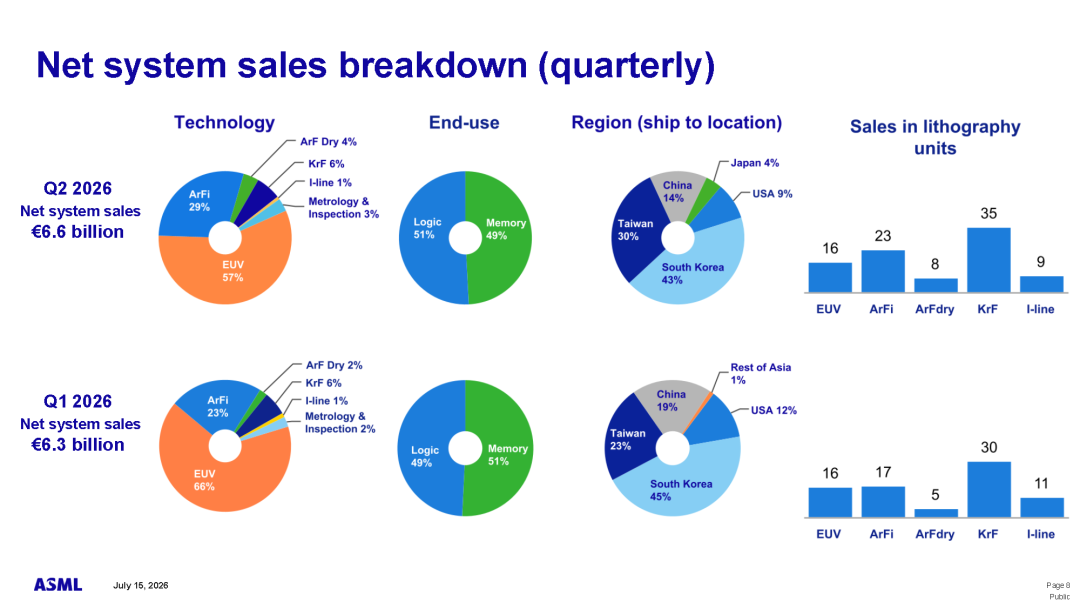

营收与盈利核心数据 季度总净销售额 93 亿欧元,高于此前给出的 84–90 亿欧元指引区间上限; 综合毛利率 54.0%,同样超出指引(此前 Q2 指引仅 51%–52%); 季度净利润 29 亿欧元,其中已包含技术与IT数字化转型相关预估成本; 业绩超预期核心动因:存量装机业务爆发存量装机业务收入达 28 亿欧元,较此前预期高出 3 亿欧元。下游晶圆厂迫切提升设备产能利用率,软件/硬件升级需求激增,直接拉高存量业务收入与整体毛利率; 整体定性:本季度经营、供应链交付、终端需求全部超预期,整体表现强劲。

二、2026 Q3 季度业绩指引

总净销售额区间:110–120 亿欧元; 预期毛利率大幅抬升至 55%–57%; 存量装机业务预期收入约 29 亿欧元,维持高增长态势。

三、2026全年业绩指引:大幅上调营收

全年总营收:由一季度给出的 360–400 亿欧元,上调至 430–450 亿欧元,增长空间显著扩大; 全年毛利率:由此前 51%–53% 上调至 54%–56%; 指引上调底层逻辑:下游客户资本开支全面提速、长期订单充足、公司供应链与交付能力同步提升,叠加存量升级业务高毛利持续放量。

四、全球半导体市场需求逻辑

需求底层支撑 AI算力终端持续爆发,晶圆厂手握下游客户长期供货协议,市场中长期能见度极高,纷纷主动上调资本开支、加速扩产计划;ASML 自身同步扩产、扩充交付团队匹配客户增量需求。 先进逻辑芯片市场

5/4/3nm 成熟先进制程持续大规模扩产,核心驱动力为 AI 芯片需求; 2nm工艺全力加速爬坡,客户已提前规划 1.4nm 产线布局; 2026年先进晶圆代工逻辑业务收入预计同比增长 25%。

存储芯片(DRAM/HBM)市场 DDR、HBM 存储芯片供给严重短缺,全行业客户加速扩产;新一代存储节点光刻强度提升,EUV 与高端浸没 DUV 需求同步上涨; 2026年存储板块收入预计同比大涨75%,是增长最强赛道。

五、2026 全年各产品线

EUV(Low NA 主流极紫外光刻机)

全年出货目标上调至 65 台(一季度指引仅至少 60 台); EUV整体业务收入同比增长 45%; 2027 年 EUV 产能计划较 2026 年提升30%,2027 全年 EUV 订单已基本锁定;2028 年再计划扩容 30%,且已收获大量长期订单。

浸没式 DUV 公司加速产能爬坡,全年出货约 130 台,出货规模持平去年,需求周期彻底反转。 干式 DUV 市场需求热度提升,2026 全年出货量实现明显增长。 量测检测设备(Metrology & Inspection) 双核心增长逻辑:先进制程工艺复杂度提升,客户工艺管控需求增加;光学量测、电子束检测设备渗透率快速提升; 2026 年DUV+ 量测检测整体收入同比增长 25%。 非EUV配套产能规划 2027、2028 两年浸没式、干式 DUV 产能每年同步提升 30%,匹配长期客户扩产需求。

六、中国大陆区域市场业务情况

2026 年中国大陆市场占公司总销售额比例维持约 20% 不变; 由于全年整体营收基数大幅上调,中国区绝对收入规模同步提升; 中国增量需求主要来自本土拉动的逻辑芯片业务,整体市场节奏与全球景气度同步。

七、存量装机业务高增长逻辑

两大收入来源 设备升级业务:以软件升级为主,交付快、可立刻提升晶圆产出,客户采购意愿极强,是拉动毛利率核心; 在役EUV设备配套维保服务:随EUV装机总量持续扩张,服务收入稳步上行; 全年增速预期:存量装机业务 2026 年收入同比增长超 30%,成为稳定高毛利第二增长曲线。

八、全年毛利率上行三大核心驱动

存量升级业务占比提升:升级业务毛利率显著高于新机销售,直接抬升整体盈利水平; 设备出货规模扩大:摊薄固定生产成本,形成规模效应; 产品结构优化:高价值 EUV、高端浸没 DUV 出货占比持续走高,产品组合红利释放。

九、中长期行业与订单展望

客户订单能见度大幅拉长,2026 上半年新签订单规模强劲; 2027年所需EUV订单基本全部落地,公司规划EUV产能同比提升30%; 2028年已拿到大量EUV长期订单,公司计划再度将EUV产能扩容30%; DUV设备同步跟随EUV扩产节奏,2027、2028 年浸没/干式 DUV 产能每年提升30%。

十、技术更新:High NA EUV 里程碑突破

Intel 已正式将 High NA 光刻机投入量产,当前市面在售 Intel 高端芯片已使用该设备加工,标志High NA设备完成商业化成熟验证; 其余头部客户均已启动量产导入规划,ASML 将与各家客户逐一敲定大规模量产上线时间。

十一、资本市场日安排

下一届投资者资本市场日定于 2027 年 6 月 10 日举办;届时公司将重新复盘行业长期需求假设,更新中长期业务增长规划。

Q1+Q2 纪要关键对比总结(补充参考)

业绩指引变化:Q1 全年营收 360–400 亿欧元、毛利率 51%–53%;Q2 上调至 430–450 亿欧元、毛利率 54%–56%,增长预期大幅上修; Low NA EUV 出货:Q1 预计至少 60 台,Q2 上调至 65 台; 需求强度:Q1 仅判断供给长期紧缺;Q2 量化拆分赛道增速(存储+75%、逻辑+25%、EUV+45%),证实需求超预期; 技术落地:Q1 仅论证 High NA 工艺优势;Q2 实现 Intel 量产落地,完成商业化里程碑; 长期订单:Q1 仅提及客户长期承诺;Q2 明确 2027 EUV 订单基本锁定、2028 大量前置订单,产能扩张计划同步落地; 存量业务:Q1 仅预判高增长,Q2 给出明确 30%+全年增速,并点明软件升级是核心毛利抓手。

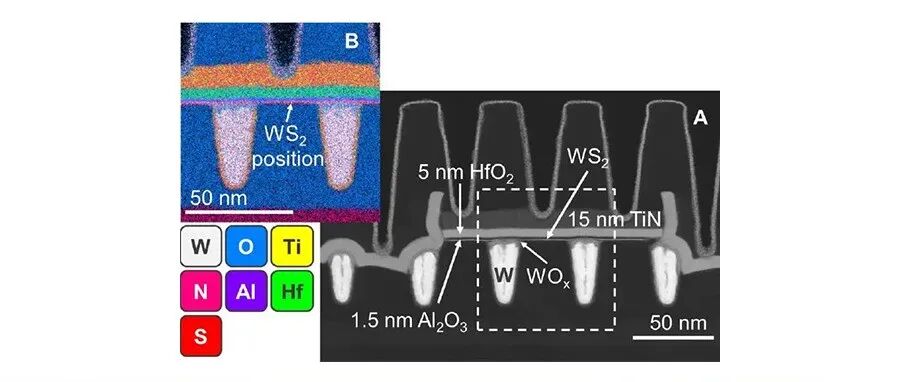

ASML、TSMC 与 imec,离量产 MoS2 晶体管更进一步!

ASML一季度营收 88 亿欧元,净利28 亿欧元!

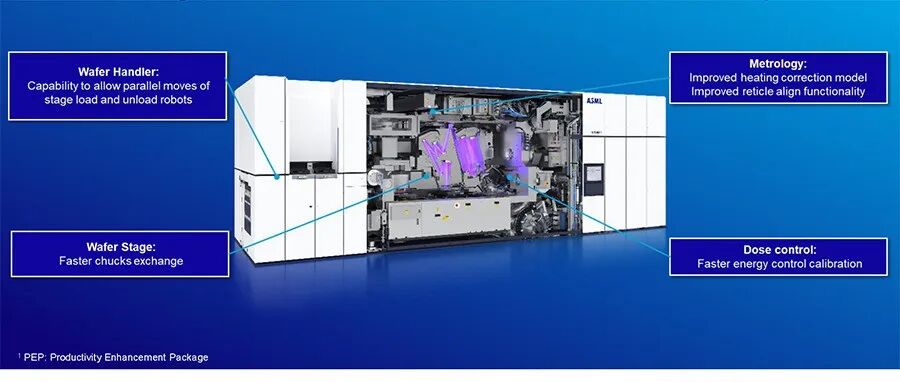

ASML EXE: 5200 入驻 imec !

↓设置星标,精彩不错过↓

欢迎关注本公众号,获取更多半导体设备、工艺、产业动态

转载说明:本文系转载内容,版权归原作者及原出处所有。转载目的在于传递更多行业信息,文章观点仅代表原作者本人,与本平台立场无关。若涉及作品版权问题,请原作者或相关权利人及时与本平台联系,我们将在第一时间核实后移除相关内容。