五度妙笔

五度妙笔 API商城

API商城

数据库

数据库LightCounting研究简报发布:AI 如何重塑光通信行业

LightCounting出席了Optica为期一天的高管论坛。该论坛与 OFC 大会及展览同期举行,于三月在美国加利福尼亚州洛杉矶举办。论坛围绕光通信行业展开了广泛讨论,汇聚了来自最终用户与供应商的多元视角。此次活动提供了一个及时了解头部云厂商关注重点与需求的窗口,同时多家领先光子学公司的首席执行官与首席技术官也对行业现状及技术路线图进行了反思。

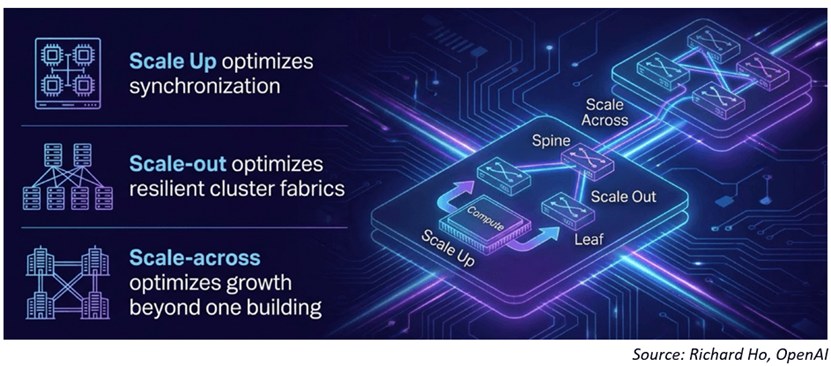

在主题演讲环节,OpenAI 的Richard Ho 着重指出了自 2022 年 11 月 ChatGPT 发布以来人工智能领域惊人的发展速度,并强调了光技术在支撑 AI 基础设施持续扩展需求中的核心作用。事实上,所有分会场都传递出一个共同信息:光技术是 AI 扩展的核心,或者正如 Coherent 公司首席技术官 Julie Eng 所言:光器件现已进入机器内部。

来自 Coherent、Lumentum和诺基亚的高管们讨论了各自公司获得英伟达投资的情况。这些投资不仅将确保未来关键组件的供应,还将助力多条技术路径的并行开发,以应对已然显现的扩展挑战。这些挑战不仅限于核心技术。一个关键需求在于,随着本十年末行业从铜互连向光互连过渡,必须有能力扩展后端制造与供应链流程,以满足预期中激增的需求。

首席技术官炉边谈话环节深入探讨了各位 CTO 所关心的问题及其对技术的思考。参与讨论的嘉宾包括Coherent的Julie Eng、Lumentum的Matthew、SysakGlobalFoundries 的 Gregg Bartlett 以及谷歌的 Hong Liu。

Bartlett 概述了GlobalFoundries 近期收购新加坡代工厂 AMF 的情况,并强调,鉴于当前对产品上市速度的要求,代工厂必须具备多种能力。目前,尚不清楚哪些技术将最终胜出。Coherent 的 Eng 也提到了广泛参与多种技术路线这一主题。共封装光学(CPO)和近封装光学(NPO)将涌现出众多不同的解决方案,正如我们目前拥有多种类型的可插拔光模块一样。它们将与可插拔模块共存:CPO/NPO 将用于实现高密度,而可插拔模块则以其灵活性见长。之所以必须同时推进多种技术,是因为每家头部云厂商都有其独特的架构要求,而他们所做的工程决策是基于不同的约束条件和商业模式。

在首席执行官与供应商领导者参与的小组讨论中,一个重要议题是行业的健康状况,即供应链现状以及行业是否正经历泡沫。该小组的成员包括三位 CEO——Lumentum 的 Michael Hurlston、Coherent 的 Jim Anderson 以及 Marvell 的 Matt Murphy。另外两位嘉宾分别是思科高级副总裁兼总经理 Bill Gartner,以及诺基亚网络基础设施业务总裁、曾任 Infinera 首席执行官的 David Heard。

会上提出的一个问题是:英伟达为确保供应而进行的投资,是否会给其他公司带来供货分配压力?思科的 Gartner 表示,这确实是一个令人担忧的问题,思科已积极致力于实现供应商的多元化。但现实情况是,规模较大的参与者将获得优先权,而规模较小的公司则可能面临限制。

讨论随后转向这种需求是否会持续,以及 AI 是否是一个泡沫。该小组给出了充分的理由,说明他们为何相信 AI 并非泡沫。

与 2000 年左右迅速形成产能过剩的电信泡沫不同,AI 的发展存在一些内在制约因素:对芯片、内存、光技术和电力的需求都是限制其增长的问题。AI训练和推理都在持续驱动需求。此外,从铜到光技术的过渡正在进行中,这是一个独立于任何所谓 AI 炒作之外的行业驱动力。Coherent 的 Anderson 还强调了面向scale-up场景的光技术机遇,这可能导致需求比scale-out场景高出整整一个数量级。

各位 CEO 提到,他们的公司已经签订了多年期合同,其中一些合同甚至将持续到本十年末。思科的 Gartner 还指出,一旦企业开始采用推理技术,将会出现第二波 AI 需求浪潮。他表示,这可能会极大地扩展需求。

尽管如此,与会嘉宾预计未来市场仍会有起伏。但总体感觉是,AI 的周期是持久的,因为需求是真实的,而供应是受限的。

👉https://www.lightcounting.com/login