五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库LightCounting 4月市场预测报告发布:光联接需求仍在高位运行

这一增长再次受到InP EML和激光芯片产能的限制。目前的需求超出供应量30%,但短缺情况预计将在2026年底前得到缓解。GPU及其他类型加速器(XPU)的生产是更广泛AI市场中更为关键的瓶颈,这也会影响光模块的需求。例如,即便是GPU供应链中的一个小故障,都会减少AI集群中其他产品(包括光模块)的需求。如果台积电能够超预期交付更多GPU,那么光模块的短缺将延续至2027年,市场规模增长也将超出我们的预测。

报告中展示了2012-2025年云公司季度资本支出和以太网光模块销售额的同比增长数据,显示资本支出与光模块销售额的周期之间存在良好的相关性。该数据还表明,光模块销售额在周期早期会出现峰值,而在资本支出仍在增长时就开始下降。这可以用供应链的动态变化来解释:周期早期光模块的短缺会导致过度下单和价格趋稳;一旦供应商增加产能、短缺缓解,重复下单就会消失,价格下降也会加速。在当前周期中,这种情况将会重演,只是我们无法预知何时会发生。

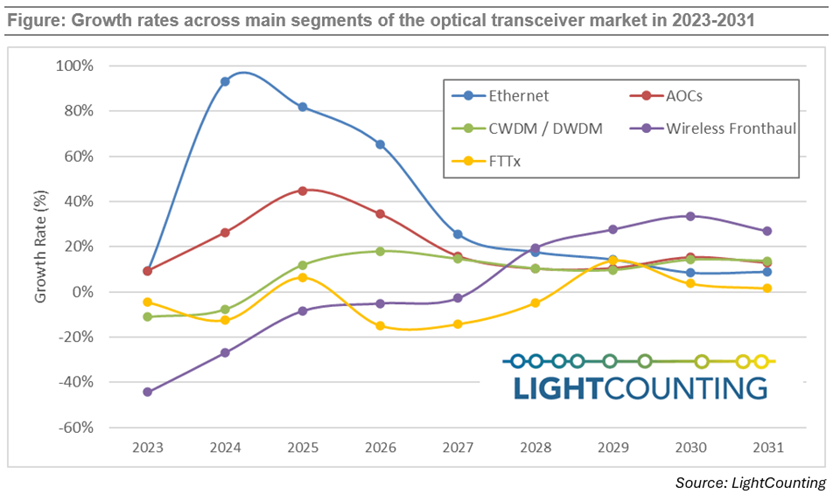

有源光缆(AOC)和DWDM光模块的销售额在2025年也因AI热潮而得到提升,预计还将进一步增长。有源光缆销售额的早期激增(2024年增长25%)因英伟达从AOC转向光模块而受到抑制,但许多其他客户仍在继续使用AOC。我们此前预计2025年AOC销售额将增长53%,但销售数据显示的实际增长率为较为温和的45%。

DWDM光模块的销售额在2025年增长了12%,扭转了连续两年的下滑趋势。分布在多个地点的AI集群(即scale-across网络)对光联接的需求,将推动800G ZR/ZR+光模块在2026年以及1.6T ZR/ZR+光模块在2028-2029年的销售。这将使DWDM市场在2026-2031年间保持13%的年复合增长率,而这一预测可能仍偏保守。

AI对FTTx和无线前传光模块的销售没有直接影响,但预计这两个细分市场将在2028-2029年前恢复。目前,50G PON的部署已在中国开始。第一批6G无线网络预计最早于2028年推出,而无线前传网络需要在2030年前后6G更广泛部署之前进行升级。

本报告提供了光模块以及若干相关产品的详细预测,这些产品应用于以太网、CWDM/DWDM、FTTx、无线基础设施、云数据中心和AI集群等领域。预测数据库包含超过200种不同产品的出货量、定价及销售额的历史数据(2022-2025年)和预测数据(2026-2031年)。

👉https://www.lightcounting.com/login