五度妙笔

五度妙笔 企业透视镜

企业透视镜 API商城

API商城

数据库

数据库2026年:硅光与磷化铟的高光时刻

2026 年将成为采用硅光调制器的光模块销售额首次超过 400 亿美元总市场 50% 的第一年。尽管硅光技术优势众多,但其对光模块市场产生重大影响仍花费了近十年时间。包括思科、华为和英特尔在内的数家大公司所作出的决策,过去曾加速了硅光技术的应用。如今,近封装光学(NPO)和共封装光学(CPO)的部署正在加速硅光技术的应用,并推高了 InP 连续波(CW)激光器的需求。包括博通、英伟达和台积电在内的多家超大规模公司,再次推动了这一转变。

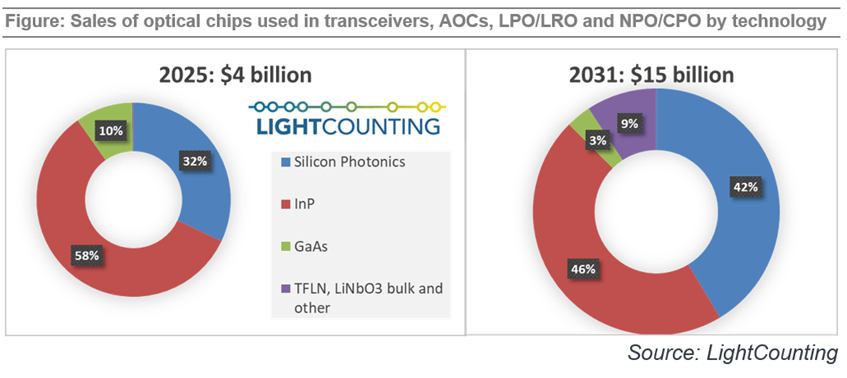

下图展示了我们对用于光模块、AOC、LPO、LRO、NPO 及 CPO 中的光芯片市场价值的预估。2025 年该市场规模为 40 亿美元,但到 2031 年将增长近 4 倍,达到150 亿美元。光模块、AOC、NPO 和 CPO 的销售额到 2031 年将接近800 亿美元。

硅光技术的进展将为其他光学材料与技术创造机遇。InP 调制器(EML)可能会被硅光取代,但 InP 激光器市场将继续增长,其中包括用于可插拔光模块和 CPO/NPO 的连续波(CW)激光器,以及用于相干光模块的可调激光器和 InP PIC。InP 仍然是光芯片市场中最大的细分领域:2025 年占总市场的 58%,到2031 年仍将占据 46%(约 69 亿美元),其中包含 EML 持续贡献的份额。

本次预测已考虑到用于 NPO/CPO 等新产品开发的激光器显著消耗量,以及有限的生产良率。同时,由于当前缺货导致价格降幅极小,我们也上调了定价假设。预计 2026-2027 年价格将相当稳定,除非行业从缺货转向产能过剩——这种情况未来某个时间点很可能发生。

该预测亦存在上行空间。大部分市场增长预计来自 NPO/CPO 在纵向扩展网络中的应用,但该预测基于一个假设:到 2030-2031 年,仅有 10-15% 的纵向扩展互连会迁移至 NPO/CPO。我们还预计,纵向扩展网络将继续依赖机架内的铜互连,光互连仅用于多机架连接。

如果以下条件得以实现,我们的预测将具有显著的上行空间:

多机架纵向扩展系统得到广泛采用 纵向扩展域远超 1000 块 GPU 纵向扩展网络开始在机架内使用光互连而非铜缆

👉https://www.lightcounting.com/login