五度妙笔

五度妙笔 API商城

API商城

数据库

数据库重磅!Sinokor和MSC宣布合作,浮出水面!

MSC入股长锦商船获官方披露,VLCC市场迎来结构性变局

围绕韩国长锦商船(Sinokor Maritime)过去数月在VLCC市场的“扫货式”扩张是否得到MSC的支持,市场终于迎来了第一次真正意义上的官方坐实。

信德海事网此前报道《一个月内狂买35艘VLCC!这家航运公司想要操控市场吗?:,以及《MSC 将在恒力重工下单订造10艘VLCC?》。

根据希腊竞争委员会与塞浦路斯竞争保护委员会近期公开披露,MSC集团旗下卢森堡实体 SAS Shipping Agencies Services S.a.r.l.(SAS Lux) 已就收购Sinokor Maritime 50%股权并取得共同控制权完成集中申报;交易完成后,Sinokor现有股东 Ga-Hyun Chung 将保留另外50%股权,双方形成各持50%、共同控制的结构。(Tae-Soon Chung 是 Ga-Hyun Chung 的父亲,Chung Ga-hyun 被认为主导了锁定大量油轮的策略。)

对航运市场而言,这意味着此前关于“MSC是Sinokor激进扩张背后资本支持方”的判断,首次以官方监管文件形式被证实。

这不是一则普通的股权合作消息。过去几个月VLCC市场中最具争议、也最具冲击力的一条主线——Sinokor为何能在极短时间内集中买入、租入大规模的VLCC运力(据称已经达到大约150艘的规模)——如今终于有了清晰的资本逻辑锚点。换句话说,市场此前看到的是结果,现在第一次看到了结构。

官方文件坐实交易消息

从希腊竞争委员会公开文件看,早在2026年2月2日,Ga-Hyun Chung、SAS Lux以及Sinokor Maritime就签署了一份投资框架协议;根据协议,SAS Lux将收购Sinokor Maritime 50%股本,并与现有唯一股东Ga-Hyun Chung对Sinokor实施共同控制。该项拟议交易已于 2026年2月25日正式向竞争委员会申报。文件同时写明,SAS Lux属于MSC集团,MSC集团主要从事全球海运运输与物流业务;而Ga-Hyun Chung控制的相关企业则活跃于干散货运输及通过租入散货船、油轮开展航运业务,为液货提供不定期运输服务。

塞浦路斯竞争保护委员会的公告摘要也与希腊方面透露的信息一致,均指向同一核心事实:MSC通过SAS Lux取得了对Sinokor Maritime的共同控制权。而Riviera随后的跟进报道则进一步指出,这是在数月市场猜测之后,MSC与Sinokor关系第一次被监管披露直接确认。

这点非常关键。因为在此之前,市场对双方关系的判断,更多来自经纪人、船东、交易对手和媒体的交叉验证;现在则不同,交易结构已经进入正式的反垄断/集中申报框架,其法律与事实层级远高于一般市场传闻。

值得注意的是,这笔交易目前已公开进入希腊与塞浦路斯竞争审查程序,但是否还需取得其他司法辖区反垄断机构批准,仍取决于交易各方是否触发当地或更高层级的申报门槛。因而,根据当前的信息更准确地说,是可以确认了交易已进入正式监管流程,而非意味着全部审批程序已经完成。

这意味着什么?Sinokor背后的资本支持,正式浮出水面

回头看2026年初VLCC市场的剧烈变化,就能明白这份文件的分量。

根据Veson旗下VesselsValue数据,2026年初截至1月26日,全球VLCC二手买卖一共完成 45笔,其中 35笔由Sinokor买入,占比高达 78%。这些收购主要集中于 2010—2016年建造、平均船龄约 12年 的“现代船”,几乎吸走了当期市场可供交易的绝大部分流动性。VesselsValue据此判断,Sinokor在VLCC所有权排名上将从此前第12位跃升至全球前三阵营。

更重要的是,这还只是资产端。市场同期普遍观察到,Sinokor不仅在买船,也在通过高价期租、成组期租方式大规模锁定可用运力。Reuters 2月下旬援引三位经纪人与航运人士估算称,Sinokor当时在活跃现货市场中已控制约 78艘VLCC,并预计在当季升至至少 88艘,最终可能达到 120—130艘;更有相关业内经纪公司和分析公司表示,实际上Sinokor目前控制的船队可能已经达到了150艘。

Signal Group则判断,一旦达到88艘门槛,Sinokor将控制大约 24% 的VLCC现货交易船队和约 12% 的全球VLCC总船队,这在该市场属于前所未有的集中度。

此前,业界之所以反复追问“Sinokor的钱从哪里来”,根源就在这里:这已经不是普通意义上的船队扩张,而是带有明显“系统性吸收流动性”色彩的资本行为。如今监管文件证明MSC通过SAS Lux进入Sinokor股权结构、形成共同控制,那么市场自然会将两者联系起来:Sinokor前期在VLCC上的激进扩张,并非孤立个体行为,而是与更强资本方深度绑定下的战略行动。

信德海事此前连续几篇关于Sinokor与MSC的分析,核心判断一直不是“MSC突然想自己下场做油轮运营商”,而是:MSC更可能扮演资本方、资产方或持有方角色,而Sinokor则承担运营与市场执行角色。

这次官方文件没有直接回答双方未来如何分工、VLCC资产如何安排、集装箱业务如何调整,但它已经把这个推演中最重要的一块拼图放到了桌面上:双方确实不是普通商业合作,而是进入了股权层面的共同控制关系。

这意味着,市场此前关于“MSC为Sinokor提供资金与信用支持”“MSC借助Sinokor切入VLCC资产布局”“双方合作不只停留在船舶买卖或租船层面”的判断,已经从逻辑推演进入了“有监管文件背书”的阶段。

市场为什么如此震动?

因为这不是简单的并购,而是可能改变VLCC供给侧组织方式的一次重组。

Reuters在2月24日和26日连续两篇报道中指出,Sinokor的大规模买入已经明显减少开放市场上的VLCC供给,帮助船东推高租金;到2月26日,VLCC标杆航线TD3运价已升至 W218.52,折合约 206,141美元/天,创下自2020年4月以来新高。报道同时明确指出,Sinokor的买船潮是推动运价上涨的重要因素之一。

Bloomberg则更直接。其2月27日报道称,Sinokor在MSC支持下持续收购VLCC,使其对美国海湾装货窗口可用超大型油轮的控制达到了压倒性水平;报道将这一轮布局称为一次“once-in-a-generation wager”,并援引市场人士称其影响具有地震“seismic”级别。

站在行业结构角度看,市场之所以认为这是“革命性变化”,并不只是因为买得多,而是因为它同时发生在三个层面:

第一,所有权集中。大量二手VLCC被单一体系迅速吸收。

第二,运营权集中。即便并非所有船都在Sinokor名下,但通过期租、长期包船等方式,其对可用现货运力的控制正在快速增强。

第三,资本与运营分工开始清晰化。监管文件显示MSC通过SAS Lux进入共同控制结构,等于给市场提供了一个明确方向:未来VLCC市场中,资产负债表、融资能力、信用支持与商业运营能力,可能不再必须装在同一个主体里。

这也让“MSC+恒力VLCC新造传闻”变得更值得重看

在官方披露出现之前,此前市场已经传出MSC可能在中国船厂、尤其是恒力重工,洽谈 6艘确定+4艘选择权 的VLCC新造项目。彼时如果单独理解,很容易被解读成“MSC打算直接深度介入原油运输”。

但在今天,随着MSC通过SAS Lux取得Sinokor共同控制权,这条线索需要被重新审视。因为它很可能不是“MSC自己做油轮平台”的简单故事,而是更大合作框架中的资产配置动作:MSC利用资金与信用优势锁定未来高规格VLCC资产,Sinokor则作为运营平台承接未来运力。这种“资本方持有资产、运营方控制市场”的结构,比单纯把MSC视为传统油轮船东,更符合目前已披露的事实逻辑。

当然,需要强调的是:截至目前,监管文件只正式确认了共同控制Sinokor Maritime 这一层级,并未公开披露恒力VLCC订单的具体合同结构,也未确认相关VLCC未来是否一定由MSC体系出资订造、再交由Sinokor运营。换言之,官方已经确认了“联盟存在”,但尚未公开全部“资产安排细节”。

对VLCC市场,接下来最值得看什么?

短期看,市场最直接的影响仍将体现在可用运力、期租定价和资产价格三个方面。

VesselsValue早前数据显示,受Sinokor大规模收购影响,10年船龄、32万载重吨VLCC估值在一个月内由 8666万美元 升至 1.0125亿美元,涨幅约 16.84%。同期,一年期期租价格也升至 61,400美元/天以上,同比上涨约 30%;而市场上针对关键窗口、优质运力的成交价格还明显高于平均水平。

SSY最新平局估值为:VLCC1年期期租普通型9.65万美元/天、节能型9.95万美元/天;3年期期租普通型6.45万美元/天、节能型6.95万美元/天。

中期看,更值得关注的是:Sinokor与MSC这套“资本+运营”的新组合,是否会持续把VLCC市场从分散竞争推向更高集中度。 如果后续双方继续扩大共同控制下的平台规模,或者进一步延伸至新造船、长期租约、集装箱业务资产重组,那么它带来的就不只是运价弹性,而是整个大型油轮市场的权力结构变化。

长期看,这件事还可能外溢到亚洲船厂。VesselsValue已经判断,二手船卖家在高位套现后,有望把资金重新配置到新造船;而如果MSC—Sinokor体系继续锁定未来几年高规格VLCC资产,中国和亚洲主要船厂很可能将成为下一阶段资本再部署的重要落点。

一种新秩序的轮廓初现

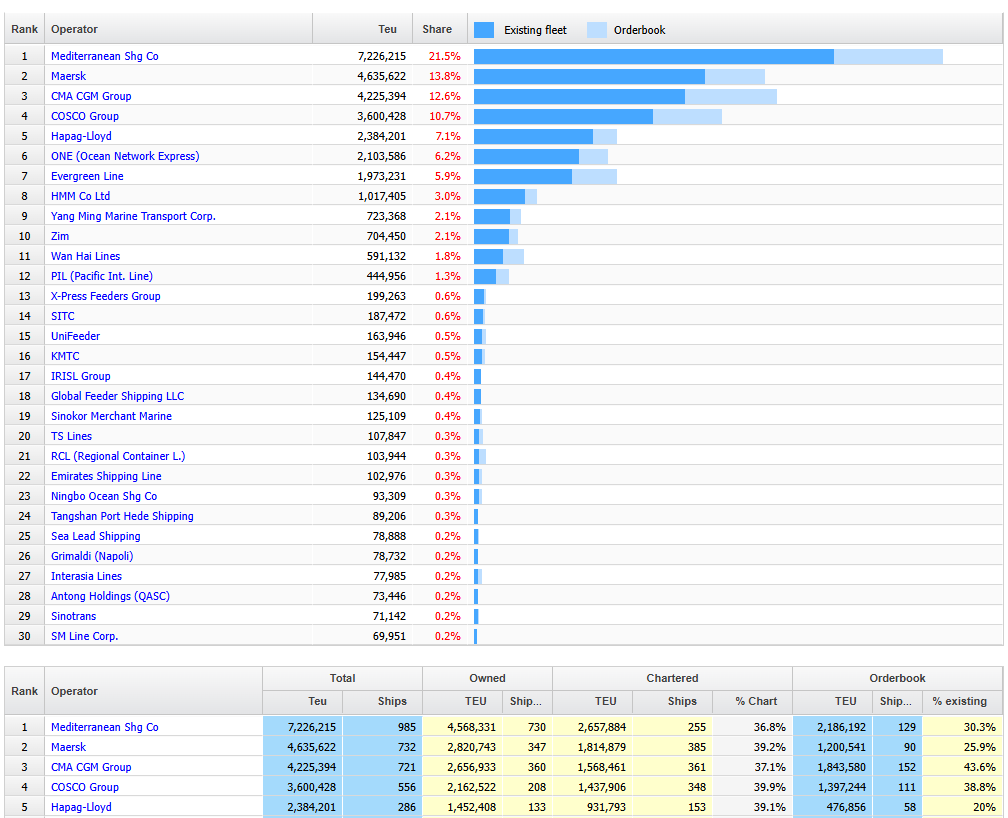

MSC与马士基于2023年1月正式宣布终止2M联盟,相关合作持续至2025年1月底结束。而从2020年下半年以来,实际上MSC通过一系列的疯狂收购和订造新船等操作方式扩大船队,根据Alphaliner数据,MSC于2022年1月初超过马士基成为全球最大集运公司,目前该公司控制的集装箱船队规模达到了985艘,船队运力规模超过了720万teu。运力的市场份额也超过了21%。

而目前排在第二位的马士基的市场份额仅为13.8%。

对于VLCC市场而言,过去几个月最让人震动的并不是Sinokor买了多少船,而是它似乎在以一种前所未见的方式,同时重组资产、信用、运力与控制权。

如同在集运市场掌控着超过20%的绝对的市场份额一样,MSC是不是也想要在VLCC这样一块相对更细分的市场,也来一套同样的打法?

现在,希腊与塞浦路斯监管文件把这层关系正式写了出来:MSC不再只是传闻中的“背后金主”,而是已经通过SAS Lux进入Sinokor的共同控制结构。对行业来说,这意味着一个更大的问题已经摆在眼前——未来VLCC市场的主导者,是否将不再只是传统意义上的油轮船东,而是像MSC+Sinokor这样,兼具资本深度、资产承接能力和运营执行能力的“复合型平台”。

这,或许才是这场合作真正浮出水面的意义所在。

【投稿】【提供线索】【转载】请后台留言或电邮投稿,主题格式为【投稿】+文章标题,发送至media@xindemarine.com邮箱。

联系主编 Contact

陈洋 Chen Yang

电话/微信:15998511960

yangchen@xindemarine.com